O arroz vale mais que a soja

Feito inédito mostra que mosaico nas terras baixas é bom negócio

Ainda que em retração desde meados de janeiro, o mercado do arroz no Sul do Brasil encerrou 2023 e ingressou em 2024 com preços recordes e acima das expectativas iniciais ao longo da cadeia produtiva, trazendo, uma mudança quase sem precedentes na relação tradicional entre o formador e o tomador de preços. De maneira inédita, alcançou preços superiores à soja, situação que permaneceu no início de 2024. Desde setembro de 2023, o agricultor determinou o valor de venda da sua produção, invertendo a lógica predominante no sistema produtivo nas últimas décadas, na qual o varejo dita preços à indústria e a indústria limita, por isso, ao agricultor.

Na virada para fevereiro, o varejo reagiu, em uma queda de braço que ainda dará muito o que falar. Mas, voltando ao comportamento altista, o resultado desse aumento nos preços foi a capitalização de parte dos arrozeiros, em especial aqueles que adotaram gestão profissional e produção em escala, além de um portfólio que agrega pecuária e outros grãos.

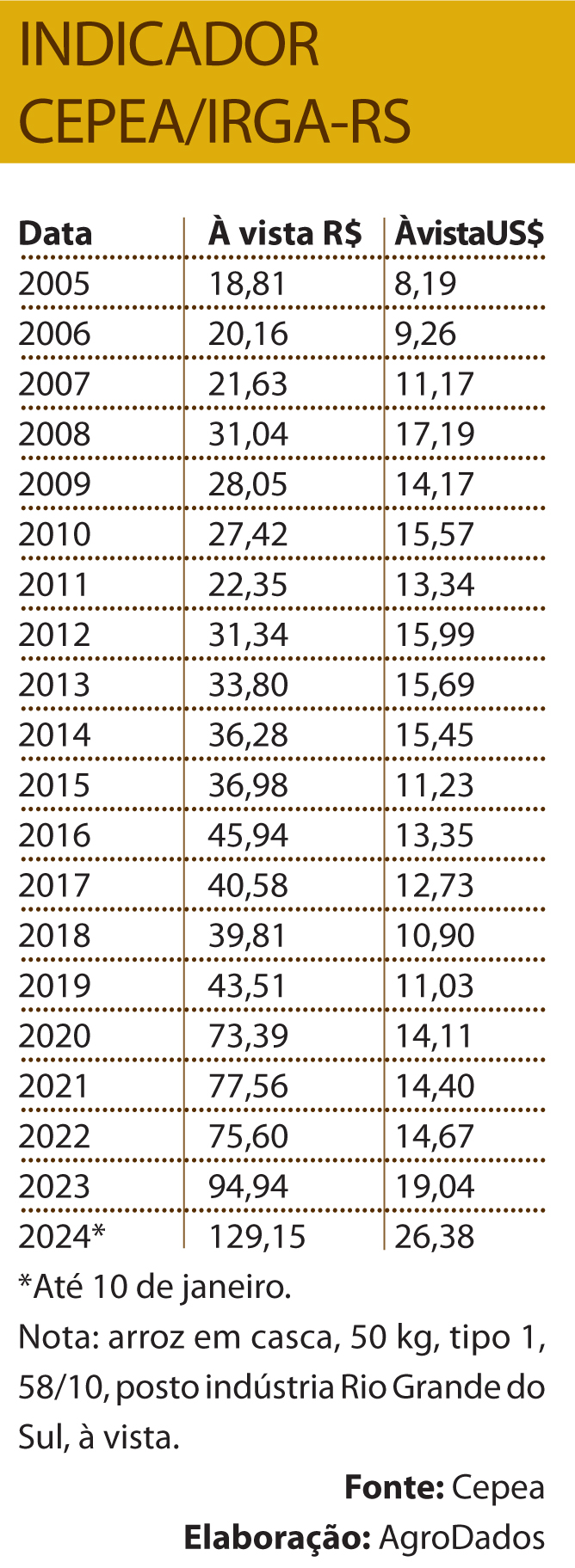

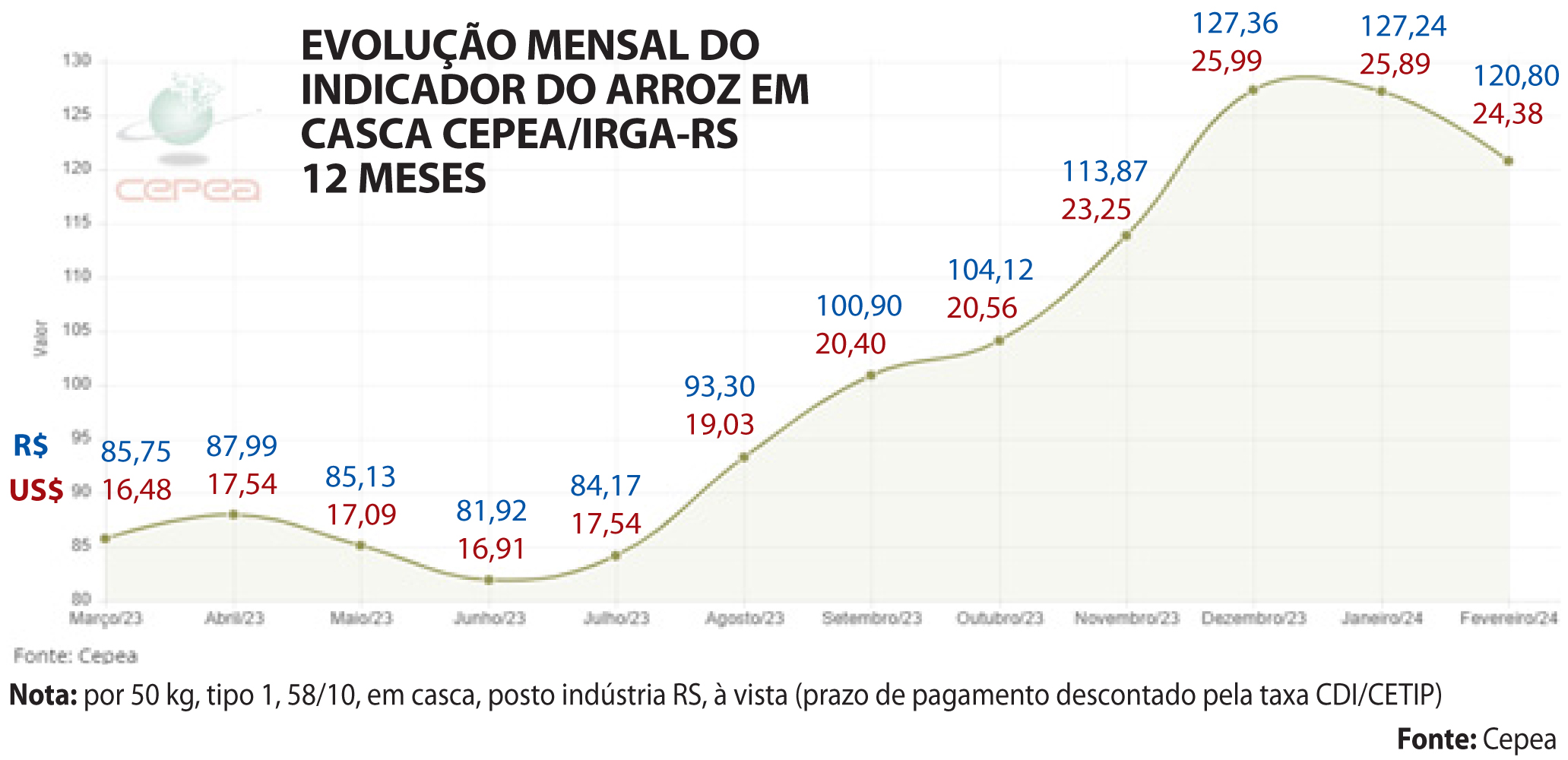

No semestre final de 2023, o arroz foi o produto rentável do mosaico produtivo da Metade Sul gaúcha, responsável por 70% da safra nacional, e, pelo indicador Cepea/Irga, evoluiu 39% em reais e 47% em dólares. A moeda norte-americana desvalorizou 8% ao câmbio oficial. A saca iniciou o ano, segundo o Cepea, a R$ 92,36 (US$ 17,59) e encerrou em R$ 127,36 (US$ 25,99). Convenhamos, um ajuste de R$ 35,00, ou US$ 8,40.

Em janeiro, no dia 10, o cereal registrou o recorde nominal do indicador: R$ 131,44 (US$ 26,82), com US$ 1 equivalendo a R$ 4,91. Nesse ritmo, a tonelada ao agricultor chegou a US$ 535,40. Considerando frete ao porto e tarifas para exportar, chegando perto dos US$ 575,00. O comportamento dos preços no Litoral Norte – com ofertas até R$ 148,00 (US$ 30,15) para variedades nobres – impactou a média gaúcha. Houve notícias de negociação a R$ 150,00 por saca de arroz de variedades nobres e 64% de inteiros em lote de 20 mil sacas. Mas depois o mercado acomodou-se na faixa de R$ 145/148,00 e recuou a partir de meados de janeiro.

Fatores de alta

– Superávit nas exportações;

– Estoques menores;

– Menor colheita em duas décadas;

– Competitividade;

– EUA vindo de menor safra;

– Mercosul com perdas por seca;

– Índia fora de mercado;

– Inflação nos importadores;

– Suspensão de barreiras;

– Consumo interno estável;

– Disputa entre tradings x indústria;

– Produtor mais capitalizado;

– Portfólio de produtos com soja e gado.

Fonte: Federarroz

Por que o arroz subiu tanto?

Com a safra mais cara plantada em 2022/23 (US$ 2.650,00/ha), o agricultor que fez média ou optou por vender arroz no segundo semestre de 2023 teve desempenho financeiro melhor do que com outros grãos (soja, milho e trigo). Entre os fatores que explicam isso, podemos começar pelas exportações recordes ainda em 2022, de 2,1 milhões de toneladas, que reduziram o carryover do Brasil a um dos menores níveis da história. A desvalorização dos outros grãos e os ventos a favor fizeram o arroz o carro-chefe da rentabilidade na agricultura do Sul do país.

O terceiro ano de La Niña, baixas reservas hídricas e o aumento dos custos de produção – associados a maior ocorrência de plantio de soja em terras baixas, 506 mil hectares, levaram à menor área colhida no RS em décadas, abaixo de 830 mil hectares, em 7,24 milhões de toneladas. O Brasil plantou 1,48 milhão de hectares e colheu 10,03 milhões de toneladas. Refletindo a pandemia de covid-19 e altos gastos públicos a contê-la, a inflação voltou com força no mundo. Para combatê-la, países eliminaram tarifas de importações dos alimentos. México e Costa Rica tornaram-se os principais compradores do Brasil em duas campanhas.

As tradings operaram com maior demanda, e a indústria teve que disputar a matéria-prima. Isso levou a uma sobreposição e alternância nas ofertas de preços, e a indústria e os comerciantes, no lugar de esperarem pela oferta do produtor, correram atrás do grão. O agricultor escolheu quando, como e por quanto vender, situação quase sem precedentes. O interesse internacional por arroz beneficiado brasileiro caiu no primeiro semestre, mas se recuperou no fim do ano. Nos quebrados, o país manteve presença na Europa, Estados Unidos e África.

FATOR ÍNDIA

Entre julho e setembro de 2023, no contexto mundial, surgiu o fator que impulsionou o cenário de alta dos preços internacionais e elevou as cotações brasileiras do branco para US$ 950 por tonelada. O clima mudou para El Niño, e atormentados por inflação e instabilidades políticas, os grandes exportadores mundiais sentiram o impacto nas safras e na demanda. A Índia, que respondia por 40% do mercado global (22 milhões de t, base beneficiado) até 2022, proibiu a venda de quebrados em julho e, em setembro, do branco longo fino, impondo, também, tarifa de 20% sobre o parboilizado.

A demanda foi direcionada à Tailândia, Vietnã e Paquistão, EUA e Mercosul, e preços nesses países se aproximaram dos valores históricos de 2008/09. Outro componente foi a safra de baixa qualidade norte-americana, com média abaixo de 52% de inteiros. Para competir com a Ásia, o governo dos EUA deu US$ 250 milhões aos seus arrozeiros. Ainda assim, manteve-se a pressão compradora sobre o Mercosul. A diferença era a qualidade.

MERCOSUL

No Mercosul, os preços não pararam de subir, pois a Argentina concentrou vendas no mercado interno. Paraguai e Uruguai já estavam “vendidos” em setembro e zeraram os estoques. O Brasil se manteve como fornecedor de grãos de qualidade para grande parte do planeta, mas também com contratos de exportação negociados em agosto/setembro para carregamento até março de 2024. Quando virou o ano, estávamos fora de mercado. A queda dos preços no fim de janeiro abria a expectativa de retomada dos embarques internacionais em Rio Grande a partir de março/abril.

O que esperar de 2024/25?

O ano comercial que inicia traz indícios de bons preços e rentabilidade ao produtor, mas isso não será necessariamente uma constante. A volatilidade do mercado ficou evidenciada ao longo da última década. O Brasil e o Mercosul – e o mundo – entram 2024 com estoques muito reduzidos, colheitas estáveis e demanda por qualidade associada a preços. O mercado interno brasileiro tem mantido relativa estabilidade e, do mercado externo, dependerá muito a manutenção dos preços remuneradores internos.

“Claro que a pressão de entrada de safra impacta o mercado, e é natural, mas a conjuntura é muito favorável a uma recuperação ao longo do ano depois desta queda esperada que é pontual”, disse Antônio da Luz, economista-chefe da Federação da Agricultura do Estado do Rio Grande do Sul (Farsul). Diante de uma queda, a exportação funciona como contrapeso: se os preços caem, o grão brasileiro se torna competitivo e os embarques voltam a gerar disputa da matéria-prima entre trading e indústrias promovendo a recuperação. As tradings sempre pagam R$ 1,00 a R$ 2,00 acima do mercado interno se o negócio for viável. Se subir demais, ficamos fora do mercado externo, como ocorreu nesta virada de 2023 para 2024.

Tiago Sarmento Barata, diretor-executivo do Sindicato da Indústria do Arroz no Estado do Rio Grande do Sul (Sindarroz/RS), avaliou que o Brasil e o Mercosul iniciam o ano agrícola com estoques historicamente baixos e a safra será normal, talvez até abaixo da média dos últimos anos. “Iniciar uma safra perto ou acima de R$ 100,00, com estoques baixos e safra afetada por El Niño, é inegável, gera uma expectativa de rentabilidade aos produtores e ao longo da cadeia produtiva”, explicou. Para mudar esse quadro, teriam que acontecer alguns movimentos inesperados, como uma safra muito acima da expectativa no Brasil e no Mercosul e o retorno da Índia às exportações antes de junho, aliado ao fechamento de mercados, como o México, para o grão brasileiro.