O arroz derrota a tendência de pandemia devido à alta nos preços dos alimentos

(Por S&P Global Platts) Enquanto as delicadas redes que compõem a cadeia de abastecimento alimentar global foram abaladas pelas consequências da pandemia do coronavírus, mais notavelmente bloqueios e escassez de frete, os preços do arroz caíram em grande parte desde o ano passado, contrariando a tendência de preços dos alimentos acentuadamente mais altos.

Um indicador importante para os preços globais dos alimentos, o Índice de Preços dos Alimentos da Organização das Nações Unidas para Agricultura e Alimentação (FAO) informou em junho que o custo de sua cesta de commodities agrícolas aumentou 40% no ano.

Dentro de seu índice, os óleos vegetais subiram 125%, os cereais – incluindo o arroz – ficaram 36% mais altos, e aumentos consideráveis para açúcar, laticínios e produtos de carne também foram registrados.

No entanto, em seu Índice de Preços do Arroz específico, a FAO registrou em junho que os preços do arroz caíram 4,5% no ano.

As conclusões da FAO são confirmadas nas avaliações da S&P Global Platts. As avaliações de referência da Platts para o milho do Mar Negro (Ucrânia) e o óleo de girassol do Mar Negro (Ucrânia) aumentaram 65% e 90% no ano, respectivamente, a partir de 1º de junho, com ganhos semelhantes registrados para soja e outras avaliações.

Embora o arroz seja um mercado relativamente fragmentado, a avaliação da Platts sobre a coisa mais próxima de um benchmark global – arroz branco quebrado tailandês 5% – caiu 5,2% no ano em 1º de junho. Indiano parboilizado 5% STX, outro concorrente por ser um benchmark global de arroz, caiu apenas US $ 1 / mt no mesmo período.

‘Período peculiar em geral’

‘A economista de arroz da FAO, Shirley Mustafa, disse que a posição atual do arroz era’ muito incomum ‘, mas que tinha sido um’ período peculiar em geral ‘para commodities agrícolas. Mustafa explicou que a rápida recuperação do rebanho suíno da China no ano passado, após um surto de peste suína africana, levou a um aumento na demanda por ração – principalmente milho e soja. Outro fator é o impacto do evento climático La Niña na produção de óleo vegetal, especialmente de óleo de palma, após o excesso de chuvas na Malásia e na Indonésia. A escassez de mão de obra que afeta o setor de palma da Malásia também contribuiu para o fortalecimento dos preços nesse mercado.

No entanto, não havia um único fator para explicar os recentes aumentos acentuados dos preços agrícolas. Mustafa disse que era uma “mistura de coisas” real, também apontando para choques de demanda no segundo semestre de 2020 e no primeiro semestre de 2021, à medida que as medidas de bloqueio da pandemia em várias áreas do globo foram atenuadas, enquanto a influência abrangente das tendências do dólar americano desde o início da pandemia COVID-19 “não pode ser exagerado.”

A grande maioria do arroz, ao contrário de muitas outras commodities agrícolas, é consumida predominantemente por humanos em vez de animais e, portanto, o arroz é amplamente protegido das oscilações da demanda no setor de rações.

Além da demanda relativamente inalterada nos últimos anos – além do aumento induzido pela pandemia no consumo e estocagem ocorrendo no segundo trimestre de 2020 – a produção de arroz não vacilou no ano passado, enquanto a oferta de exportações foi “muito mais abundante, “de acordo com Mustafa, principalmente liderado por aumentos consecutivos de produção ano a ano na Índia. A FAO previu produção global de 2021-22 em 519,1 milhões de toneladas métricas (equivalente beneficiado) em junho, um aumento de 1% no ano e de 3,2% de 2019-20, correspondendo ao aumento do consumo no mesmo período.

Os suprimentos dos gigantes da produção da Ásia, China e Índia, também foram impulsionados por antigos lançamentos de estoque de safras. Na China, uma parte desses estoques é vendida em níveis competitivos para mercados de exportação sensíveis a preços, principalmente na África Subsaariana.

Na Índia, os lançamentos de safras antigas mantêm um limite de fato sobre os preços domésticos e muitas vezes são combinados ou substituem a safra atual para exportação. Com apenas 10% da safra da Índia exportada a cada ano, o mercado interno tem uma influência desproporcionalmente grande no mercado de exportação do país em comparação com outros grandes exportadores.

Cenários

Olhando para o futuro, no entanto, os aumentos de preços em outras commodities provavelmente levarão a mudanças na produção. Como disse um grande produtor sul-americano, “o arroz é barato” em relação a outras commodities e os agricultores estão mais do que cientes disso. Embora grandes mudanças na produção de arroz sejam raras na Ásia, esse não é o caso nas Américas.

Isso já foi comprovado nos Estados Unidos, o quinto maior exportador de arroz do mundo. O Departamento de Agricultura dos EUA (USDA) espera que o país produza 11% menos arroz neste ano, principalmente porque os agricultores dos estados do sul – notadamente o Arkansas – mudaram para a produção de milho e soja em resposta aos preços favoráveis.

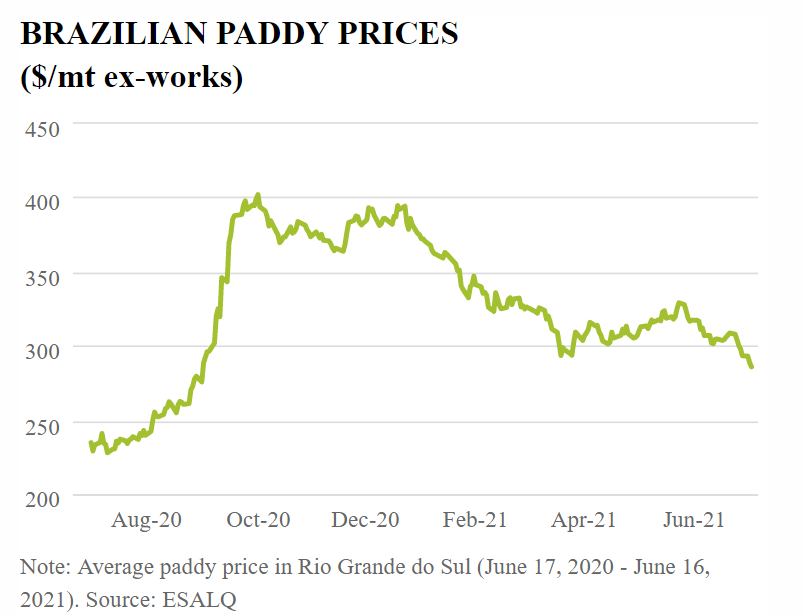

Embora a principal região de cultivo de arroz da América do Sul só comece a plantar em vários meses, os agricultores estarão observando de perto os preços do milho e da soja nos Estados Unidos. Segundo dados do CEPEA, enquanto os preços do arroz em casca no principal estado produtor de arroz do país, o Rio Grande do Sul, subiam em 16 de junho 17% no ano, isso empalidece em comparação aos 47% alta da soja em Paranaguá.

Por sua vez, os altos custos de frete estão impedindo a demanda por alimentos frescos de muitos compradores de arroz. Mesmo que os compradores estivessem dispostos a aceitar os custos de frete atuais, a escassez de navios fracionados Handy e Handymax, além de contêineres, significa que as entregas estão sendo significativamente atrasadas.

Atrasos relacionados ao coronavírus do principal fornecedor mundial, a Índia, também estão causando dificuldades. Um grande trader de Cingapura informou em 17 de junho que, embora a taxa de carregamento no principal porto de arroz fracionado do país – Kakinada – deva ser de 2.500 toneladas / dia, atualmente está em torno de 800 toneladas / dia. Como resultado, os usuários finais foram forçados a confiar em seus estoques mais intensamente do que o normal.

Com os preços globais do milho na alta de US $ 200s / mt FOB, isso também representa oportunidades para o arroz quebrado indiano ser viável em massa para fins de ração, potencialmente levando a aumentos de preços para este tipo, que normalmente é favorecido por mercados sensíveis ao preço. Separadamente, o aumento dos preços de outras commodities levou o governo chinês a encorajar o uso do arroz na ração de suínos e aves, o que também pode aumentar o consumo global, restringir a oferta e provocar um aumento no preço global do arroz.

No entanto, Mustafa da FAO disse que “não apostaria nisso”, citando a esperada queda na demanda de Bangladesh daqui para frente, após a melhora na produção. Além disso, as restrições econômicas causadas pela pandemia podem exercer pressão baixista sobre os preços. Mustafa também apontou a Europa como a principal fonte de “demanda reprimida”, enquanto os principais destinos africanos e asiáticos não sofreram atrasos graves. No entanto, modestos aumentos de preços não foram descartados.

O arroz certamente está contrariando a tendência de alta dos preços de outras commodities agrícolas no momento. Mas com a redução da produção em algumas regiões, uma demanda mista e perspectivas de estoques e problemas logísticos em curso, não está claro se o arroz continuará a ser o farol de estabilidade nos mercados de commodities agrícolas como tem sido desde o ano passado.