Conjuntura global e superoferta do Mercosul cobram o preço nas cotações do arroz

(Análise de Cleiton Evandro, AgroDados/Planeta Arroz) Após registrar quatro safras de ótima rentabilidade, a lavoura de arroz está vivendo uma realidade completamente diferente das últimas temporadas. A expectativa de uma superoferta na colheita dos quatro países do Mercosul e na Ásia, aonde está 90% da produção e 88% do consumo global, com a volta da Índia ao mercado de exportação, estão comprimindo os preços mundiais. A boa safra estadunidense, apesar de qualidade inferior, na colheita do terceiro quadrimestre de 2024, ajudou a colocar pressão nas cotações globais.

Argentina, Paraguai e Uruguai deverão colher quase 5 milhões de toneladas de arroz, enquanto que o Brasil deverá colher cerca de 12,1 milhões de toneladas. Será um dos maiores quadros de suprimento dos últimos 10 anos na soma dos quatro países, que têm um consumo total de 11,450 milhões de toneladas. O excedente será de 5,5 milhões de toneladas, dois milhões a mais que nos anos anteriores, sem contar os estoques de passagem, apenas o volume colhido nos três países. Essa expectativa de volume de oferta explica, em boa parte, o quadro de preços despencando que estamos acompanhando desde o final de fevereiro e, com maior velocidade, em março.

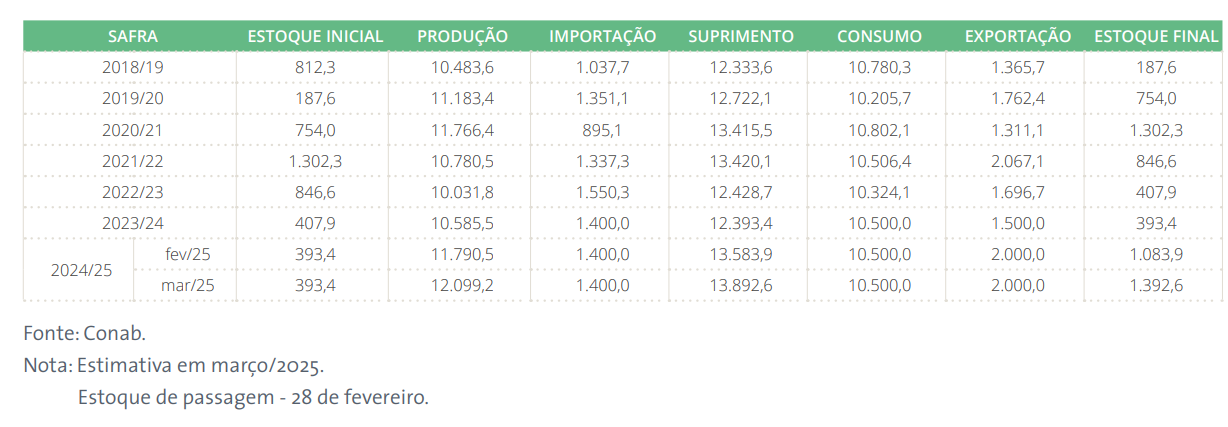

A Conab estima que a safra brasileira 2024/25 de arroz será 14,3% maior que a safra 2023/24, projetada em 12,1 milhões de toneladas. Esse resultado é reflexo, principalmente, da estimativa de significativa expansão de área em meio à atual excelente rentabilidade do setor. Ademais, em meio a um cenário climático positivo nas regiões produtoras, a perspectiva é de boa produtividade da cultura.

Divulgado ontem, sobre o quadro de oferta e demanda do arroz, este sexto levantamento mantém os valores estimados para consumo nacional nas safras 2023/24 e 2024/25, projetados próximos da média dos últimos cinco anos do setor orizícola. Ainda sobre o consumo, ressalta-se que este é calculado como variável de ajuste do quadro de suprimento após a utilização do número de estoques de passagem levantado pelo IBGE, do dado de balança comercial consolidado pela Secex/MDIC e do volume nacional produzido estimado pela Conab.

Com a proximidade do fechamento desses dados, ao final de fevereiro, o quadro de suprimento aponta para o consumo de 10,5 milhões de toneladas, na safra 2023/24, e projeta-se uma estabilidade de consumo para a safra 2024/25.

Mais especificamente sobre a balança comercial, para a safra 2023/24, com os preços internos operando acima das paridades de exportação, na maior parte do período de comercialização, com a atual menor disponibilidade interna e com a recomposição produtiva norte-americana, a projeção é de redução dos volumes exportados para 1,5 milhão de toneladas pelo Brasil.

Para a safra 2024/25, em meio à projeção de recuperação produtiva e de arrefecimento dos preços internos ao longo de 2025, estima-se um aumento das exportações de arroz brasileiro para 2 milhões de toneladas. Sobre as importações, para a safra 2023/24 e 2024/25, projeta-se um volume importado de 1,4 milhão.

Com isso, em meio aos números apresentados e, principalmente, com a perspectiva de significativo incremento produtivo nacional, a projeção é de estoque de passagem maior ao final da safra 2024/25, com um volume estimado de 1,4 milhão de toneladas ao final de fevereiro de 2026.

Na maioria das praças gaúchas, a comercialização nesta semana é fraca. A indústria cumpre o papel que o produtor cumpria em outubro e novembro, havia preços a R$ 120/125 por saca, e não vendia. Agora, há oferta a R$ 80,00 em algumas praças, e a indústria não compra. Na semana que vem, a maior parte das indústrias de Santa Catarina deverá abrir o mercado a R$ 75,00. Na Depressão Central gaúcha e na Fronteira Oeste, a terça-feira abriu com mercado abaixo dos R$ 80,00. Houve negócios de exportação, mas apenas para fechar carga de navio, de arroz “novo” a R$ 84,00 no porto, com origem na Região Central, ou seja, líquidos em torno de R$ 78,00 ao produtor. O indicador de preços do arroz em casca no Rio Grande do Sul, Cepea/Irga-RS, fechou a R$ 83,70 ontem, com desvalorização de 6,9% acumulada em 14 dias e em valores equivalentes a US$ 14,43 pelo câmbio de ontem. Pouca gente acreditava que o arroz poderia baixar dos R$ 80,00 nesta temporada, mesmo com a expectativa de uma grande safra. Agora, muita gente aposta que poderá chegar próximo dos R$ 70,00.

Se é que há uma boa lição a tirar de tudo isso, é que poderemos ter preços mais competitivos para voltar ao mercado externo, aonde poderemos eliminar parte dos excedentes. A outra, é que com estes preços, o governo federal deverá retirar o arroz do radar de suas medidas – como liberação das taxas de importação de terceiros países – e, por fim, as esperanças dos arrozeiros brasileiros está no presidente dos Estados Unidos, Donald Trump, que com a fixação em colocar taxas sobre os produtos canadenses (quarto maior importador de arroz dos EUA) e do México (maior importador de arroz estadunidense), poderá gerar o aumento da demanda no Mercosul. Isso também ajudaria a equilibrar preços internamente.

Com os preços da soja pouco remuneradores – e mais as fortes quebras no RS por seca ou excesso de chuvas nos últimos anos, o milho pouco valorizado e a carne praticamente trocando seis por meia-dúzia, o arroz que era a tábua de salvação parece estar com o seu mercado desestruturado quanto ao equilíbrio dos preços – e da oferta x demanda. Mas, é o que acontece quando se aumenta área muito além da necessidade. Aqui e nos vizinhos do Mercosul.

2 Comentários

Eu avisei lá em agosto/2024… Pedi para não aumentarem área plantada… Naquele época a conjuntura mostrava que teriamos preços fracos em 25… Quem vender a R$ 70 vai ter um prejuízo de no mínimo R$ 20… Dai o governo está feliz… As indústrias não fazem choradeira… A federarroz e a farsul não falam nada! Ano que vem o pessoal não plantará! Os bancos vão subir os juros… A indústria precisa ajudar o produtor agora: ou reduzindo as importações ou aumentando as exportações! O produtor de arroz caiu de novo na armadilha! Não aprendem… não tem jeito…

O amor venceu…