Desigualdade inflacionada: os efeitos da inflação sobre as diferentes classes de renda

(Por Adriana Ferreira Silva, Pesquisadora do Cepea) O comportamento recente da inflação voltou a dominar o noticiário do País. Adjetivos como “dragão” e “fantasma” são usados de forma recorrente, a fim de evidenciar como o aumento dos preços tem corroído o poder de compra da moeda e assombrado as decisões dos consumidores. Responsável por uma série de distorções na economia, a inflação prejudica não apenas os investimentos e o crescimento do País, mas também impõe elevados custos sociais, custos estes que tendem a ser inversamente relacionados ao nível de renda dos indivíduos, implicando maior penalização aos mais pobres.

A relação entre inflação e desigualdade social é um problema acompanhado de perto por pesquisadores e órgãos públicos, uma vez que o aumento do nível geral de preços (inflação) reduz a renda real dos indivíduos cuja renda nominal não acompanha simultaneamente a inflação. No caso de os ativos não terem seus valores reajustados com base na inflação, haverá uma perda de riqueza. No caso dos salários, a inflação tende a corroê-los durante a vigência dos contratos, havendo transferência de renda real dos empregados para os empregadores, caso os preços de venda de seus produtos acompanhem (mais de perto) a inflação. Claramente, uma distribuição regressiva de renda. No caso dos ativos, a inflação não considerada favorece os devedores em relação aos credores.

Em geral, as pessoas mais pobres têm sua poupança aplicada em ativos menos sensíveis à inflação (como o depósito à vista ou a caderneta de poupança). A inflação contribui para uma concentração de riqueza. Em ambos os casos a inflação acentua a desigualdade social.

Apesar dos diferentes contextos, os efeitos da aceleração da inflação entre meados de 1985 até a metade dos anos de 1990 trouxeram lições que justificam a apreensão frente ao cenário atual. De posse deste histórico, o Banco Central (BCB), autoridade monetária responsável pela execução do Sistema de Metas de Inflação, vem impondo uma política monetária restritiva, por meio de uma sequência de aumento nos juros que já dura 15 meses – em maio, a Selic atingiu 12,75% a.a., contra uma taxa de 2% a.a. em janeiro de 2021.

Ainda assim, a inflação segue em aceleração, mantendo-se persistentemente acima da meta estabelecida, resultado de uma confluência de fatores que envolvem desde os efeitos mundiais da pandemia da covid-19 e da guerra na Ucrânia, desajustes nas cadeias globais de suprimento, aumento nos preços das commodities (alimentos e combustíveis), fatores climáticos que prejudicam a produção nacional de energia elétrica e produtos agropecuários. Por fim, a desvalorização da moeda brasileira sustenta – quando não agrava – as elevações de preços nos mercados internacionais.

A alta nos juros limita a inflação à medida que reduz a atividade econômica, o que, por sua vez, aumenta o desemprego e resulta em diminuição da demanda. Em outros termos, a elevação dos juros eleva a desigualdade e a pobreza por meio de sua ação sobre o emprego.

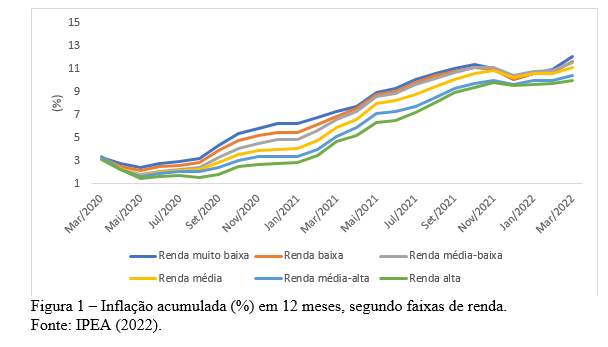

Considerando-se os efeitos para os diferentes grupos sociais, o Indicador Ipea de Inflação por Faixa de Renda (IPEA, 2022) evidencia como a inflação tem afetado as diferentes classes de renda, pesando de forma mais expressiva sobre as classes mais baixas. Conforme o Indicador, a inflação acumulada em 2022 (até abril) registrou alta que varia de 3,7% (renda alta: maior que R$ 17.260,14) a 4,5% (renda muito baixa: menor que R$ 1.726,01). Já no acumulado de 12 meses, as taxas apontam altas inflacionárias entre 10,8% (renda alta) e 12,7% (renda muito baixa), conforme Figura 1.

Os dados desagregados revelam que, para as famílias de renda mais baixa, as maiores pressões inflacionárias residem nos grupos de alimentos e bebidas e de habitação. Já para as famílias de renda mais alta, os pontos de pressão estão, sobretudo, no grupo transportes (apesar de poder afetar os mais pobres por meio da elevação de custos de alimentos – via frete – e do transporte público).

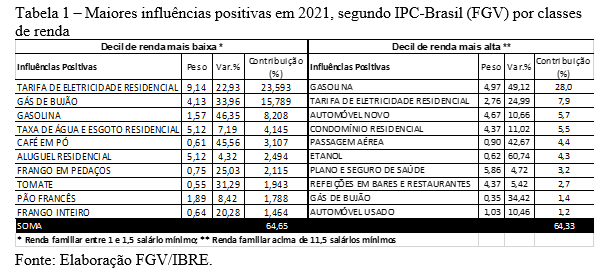

Resultado similar foi observado em estudo realizado pela FGV (2022), que também identificou um processo de migração da inflação entre diferentes agrupamentos de bens e serviços. Ou seja, enquanto em 2020 os alimentos estiveram no centro da pressão da inflação, em 2021, produtos e serviços de energia e transportes passaram a influenciar a expansão dos preços. Em 2021, os preços da tarifa elétrica, gás e gasolina, itens ligados ao grupo de energia, responderam por 48% da inflação (Tabela 1).

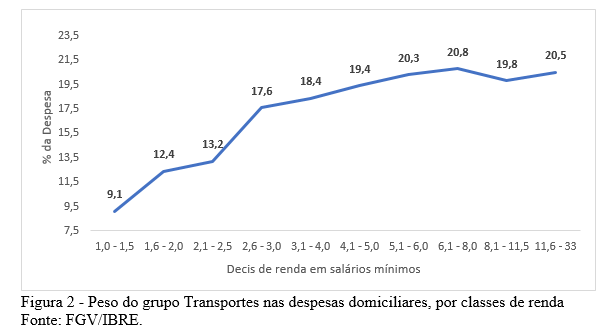

Ainda que o grupo de Transporte represente um peso crescente à medida que se avança para níveis mais altos de renda (Figura 2), também é conhecida a força deste grupo no processo de difusão da inflação. Assim, como destaca o estudo da FGV, a inflação desde 2021 tem se tornado, de forma não virtuosa, mais “democrática”, com o maior espalhamento dos reajustes para todos os agrupamentos do IPCA. Este comportamento tem ganhado maior expressão com o índice de difusão chegando a 78,25% em abril de 2022.

Pelo lado da demanda, este cenário segue implicando em mudanças de hábito, com os consumidores buscando substituir, e mesmo reduzir, o consumo de produtos importantes da cesta básica, como carnes, frutas e legumes, e também serviços de transporte e lazer.

Para os próximos meses, as perspectivas de alta se mantêm. As políticas monetárias restritivas adotadas em países como os Estados Unidos – que também enfrentam problemas com a inflação, decorrentes sobretudo dos elevados preços internacionais das commodities (em especial, petróleo e grãos) – seguirão pressionado a aceleração no nível geral de preços no Brasil, especialmente pelo potencial efeito sobre a taxa de câmbio. A dissipação de choques nos preços da energia elétrica e a maior safra de cana-de-açúcar (que tende a comprimir os preços do etanol) são os únicos fatores que se apresentam a curto prazo como pontos favoráveis à contenção da inflação para os próximos meses.

Ainda que o aperto monetário imposto pelo Banco Central não seja suficiente para conter por completo o processo inflacionário atual, cabe ao BCB manter-se comprometido, agindo de forma a ancorar as expectativas e reduzir incertezas (contendo os reajustes de preços), mesmo que o aperto monetário signifique adiar a tão aguardada retomada do crescimento.

Em um País historicamente marcado pela desigualdade, a inflação deve preocupar a todos os brasileiros. Tanto a inflação quanto o processo para sua contenção implicam efetivo aprofundamento de disparidades socioeconômicas. Conclui-se, portanto, que os administradores públicos devem ter como objetivo minimizar as oportunidades para que a inflação surja (ou aumente), porque tanto essa doença como sua cura são socialmente dolorosas. Políticas fiscais e monetárias responsáveis, assim como o constante esforço de aumento da produtividade, são instrumentos que certamente atuam nessa direção.

REFERÊNCIAS

IPEA – Inflação por faixa de renda. Disponível em: https://www.ipea.gov.br/cartadeconjuntura/index.php/tag/indicador-ipea-de-inflacao-por-faixa-de-renda/

BCB – Relatório da Inflação. Disponível em: https://www.bcb.gov.br/content/ri/relatorioinflacao/202203/ri202203b2p.pdf

FGV – A pressão da inflação da pandemia sobre as famílias mais pobres. Disponível em: https://portal.fgv.br/artigos/pressao-inflacao-pandemia-sobre-familias-mais-pobres