Por que os preços do arroz estão derretendo?

Arroz brasileiro: em busca de um piso referencial. FOTO: MARCUS TATSCH/PLANETA ARROZ

(Por Cleiton Evandro dos Santos, AgroDados/Planeta Arroz) Em análise publicada há cerca de 30 dias, afirmei neste espaço que somente dois fatores mantinham a estabilidade dos preços do arroz naquele momento: a falta de oferta por parte do agricultor e o câmbio. De lá para cá, os preços do grão derreteram no mercado brasileiro, e caíram de até R$ 92,00 – valor posto no porto – para R$ 76,00. Em Uruguaiana, fala-se em oferta de grão a R$ 70,00 por saca, sem interesse por parte da indústria. Uma desidratação de R$ 22,00 por saca ou 24%. Na Zona Sul, próxima do porto, as cotações estão na faixa de R$ 79/80,00 para liquidação. Mas, em queda e com as grandes indústrias fora de mercado.

Mas, para definir este comportamento dos preços, está ocorrendo exatamente o quê?

Em abril, o dólar recuou 3,49% e mais 3,81% em maio. Nesta terça-feira, dia oito de junho, encerrou cotação a R$ 5,03. O menor patamar de fechamento desde 18 de dezembro de 2020. Nos oito dias de junho, acumula -3,68%, com previsão de recuar abaixo de R$ 5,00, segundo o ministro da Economia, Paulo Guedes, que projeta o ponto de equilíbrio em R$ 4,50. O preço do arroz no mercado externo, hoje, gira em torno de US$ 15,00 por saca, ou seja, valor equivalente a R$ 75,45. O patamar no porto não passa de R$ 77,00, dependendo de onde travar o dólar. Ou seja, o mercado se regula e as cotações internacionais e o câmbio, que somaram para as altas de preços em 2020, agora buscam um natural ajustamento.

Vale lembrar que ao longo da última década, a média das cotações internacionais esteve entre US$ 10,00 e US$ 12,00 para o equivalente à saca de 50 quilos, exceto no momento de crise de abastecimento mundial – e econômica – entre 2008 e 2009, e um repique em 2011. O que altera este equilíbrio, basicamente, é o câmbio. Para exportar, o Brasil precisa ter preço, isto é, cotações internas competitivas também em dólar.

BALANÇA COMERCIAL

Este perfil tem se refletido nos números da balança comercial. Maio encerrou com déficit e o acumulado dos cinco meses de 2021 também. Em maio o Brasil exportou 86,9 mil toneladas de arroz e importou 95,9. Mais de 60% das cargas brasileiras, na verdade, foram de resíduos, ou seja, quebrados para Pet Food, enquanto as compras predominaram com arroz beneficiado e esbramado. A exportação de maio de 2021 correspondeu a cerca de um terço apenas do volume embarcado no mesmo mês um ano atrás. A queda é de 36,2% nas exportações comparando os cinco meses iniciais de 2020 com os de 2021.

Já em termos de importações, o Brasil tem comprado mais em 2021, quando as aquisições bateram em 484,9 mil toneladas e representaram um acréscimo de 25,3% sobre as 387 mil toneladas de 2020, ou 98 mil toneladas. Só em maio, no comparativo das importações ano-a-ano, foram 40 mil toneladas a mais na atual temporada.

No acumulado da balança comercial dos primeiros cinco meses do ano, o Brasil exportou de janeiro a maio de 2021 um total de 405,7 mil toneladas de arroz, em base casca, praticamente a metade são quebrados para a União Europeia, Estados Unidos e África. Em importou 484,9 mil toneladas, numa queda de 16,5%.

O cenário para os próximos 60 dias não é melhor, uma vez que a competitividade segue baixa e a line up dos portos indica poucos movimentos, ainda restritos a dois embarques de quebrados para a Europa/EUA e um de 10 mil toneladas de arroz branco, beneficiado, para a Venezuela, no caso de granéis. O Brasil precisa com urgência garantir o movimento de arroz em casca no porto (ou beneficiado em maior volume) para estancar a sangria nos preços internos e encontrar um piso referencial para a temporada.

OFERTA X DEMANDA

Do lado da oferta, o comportamento do mercado mudou também. Seja em fluxo, seja em volume. O Rio Grande do Sul colhe uma de suas três maiores safras, acima de 8,3 milhões de toneladas, com um recorde de produtividade, e exportou muito pouco desde março, com a maior parte do volume em quebrados, portanto, resíduos. Isso carrega um estoque maior para os nove meses restantes do ano e concentra mais as vendas.

Naturalmente, transfere a pressão, ao ponto da maioria dos analistas projetarem um segundo semestre de preços mais baixos do que no primeiro semestre – a menos que haja uma reação na demanda internacional e o dólar volta aos patamares de 2020, acima dos R$ 5,50, o que é uma possibilidade muito remota.

Ocorre que a partir da retração dos preços, já no início de maio, um volume maior de oferta dos produtores foi sentida. E isso mudou porque as cotações começaram a abrir, a cada segunda-feira, de R$ 1,00 a R$ 2,00 abaixo do fechamento da semana anterior. O vencimento das CPRs e parcelas de custeio e o alto custo do financiamento da comercialização, além da estratégia de antecipar a compra de insumos antes de uma maior alta de seus preços, geraram oferta.

Depois de cinco meses bem abaixo da média, desde novembro de 2020, o indicador da taxa CDO reagiu em abril, registrando para 758 mil toneladas de beneficiamento e saídas de arroz do Rio Grande do Sul. Em maio, porém, voltou a cair 100 mil toneladas, para 658 mil.

INDÚSTRIA X VAREJO

Mesmo quando os produtores não pressionaram à venda, o mercado seguiu caindo. Isso porque a indústria, abastecida com estoque caro e CPRs e arroz a depósito tornou-se menos dependente de matéria-prima. E também, porque o consumo voltou aos patamares de normalidade.

Atacadistas e varejistas, cientes de uma grande safra colhida no país, consumiram a “gordura” dos estoques, enxugaram as disponibilidades e adotaram as compras “da mão pra boca”, isto é, apenas para o giro das lojas e uma pequena disponibilidade estratégica em armazéns.

Diferentemente de 2020, nesta época, depósitos extras que foram arrendados para armazenar alimentos estratégicos por grandes redes nacionais, estão sendo devolvidos ou os contratos de locação não são renovados. O varejo percebeu que arroz existe, e não vai faltar. Em 2020, a percepção não era essa, diante da grande demanda internacional e as compras de pânico havia o temor de desabastecimento ao longo da cadeia produtiva.

Hoje, o mercado, ao longo da cadeia produtiva, sabe que existe arroz em abundância e que no ritmo atual de consumo e exportação, não precisa ter pressa de comprar, pois a expectativa é de que os preços caiam semanalmente. Ao menos, diante deste cenário de consumo limitado, oferta excedente, fraca demanda de exportação, câmbio menos favorável e preços internos ainda acima dos patamares internacionais, não se vislumbra maior voracidade nas aquisições.

Em posição mais cômoda de espera, o varejo não tem razão de formar grandes estoques estratégicos e trabalha com volumes mais enxutos, as grandes indústrias fizeram posição, ainda que alguns com média alta de custos, e o produtor divide-se. Quem tem maior poder financeiro fraciona as vendas, apostando num repique de alta no segundo semestre, e quem teme uma desidratação ainda maior dos preços, e perdeu a oportunidade de vender entre R$ 80,00 e R$ 90,00 – e não tinha arroz em 2020 quando os preços chegaram a R$ 100,00 – encontra-se numa encruzilhada entre vender e assegurar uma margem de lucro ou reter o produto em busca de uma alta incerta e ver essa renda diminuir mais ainda.

De qualquer forma, para quem vendia arroz a R$ 50,00 há um ano, R$ 70,00 a R$ 80,00 não é valor desprezível, em que pese a previsão de uma forte alta de custos para a próxima temporada.

CONSUMO

Diferentemente de 2020, quando as compras de pânico e o home office deram suporte à demanda, o auxílio social (emergencial) em 2021 não gerou o impacto esperado no consumo de arroz. Os valores também caíram, em média, a praticamente um terço dos R$ 600,00 da primeira edição. E a inflação e aumento de custos como energia e outros alimentos, têm disputado esta renda. O consumidor, de maneira geral, não teme desabastecimento. E isso não leva a aumentar as compras e gerar disputa.

MARGEM

Para a indústria este cenário de mercado sem piso é extremamente perigoso. As margens apertam, pois de um lado o produtor busca frear a queda por meio da restrição da oferta e, de outro, o atacado e o varejo forçam a baixa das tabelas de preços antecipando a projeção de queda. Para cada real que cai a matéria-prima, o varejo propõe R$ 2,00 ou R$ 3,00 por fardo.

SAFRA

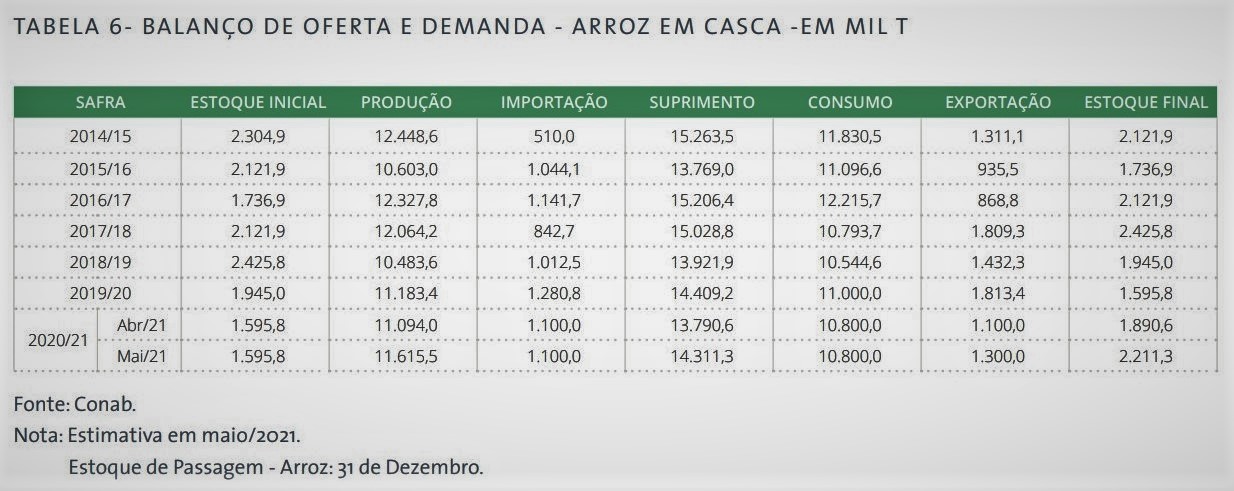

Para a safra nacional 2020/21, a previsão é de 11,61 milhões de toneladas produzidas, 3,9% maior do que na safra anterior, em uma área de 1.687 mil hectares, incremento de 1,3% em relação à safra anterior. Os números são da Conab.

Na primeira semana de junho, o Sul do Brasil já havia encerrado a colheita, exceto por mínimas áreas isoladas de soqueira em Santa Catarina. Houve a intensificação da colheita a partir do mês de março.

OFERTA E DEMANDA

ERRAMOS AO NÃO EXPORTAR

Se há uma velha lição que não foi aprendida, e fica “marcada na paleta” da cadeia produtiva em mais uma temporada, é a de que não abrir mão de alguns centavos para exportar pode custar vários dólares – e ainda mais reais – ao longo do ano. Exemplos, nesta temporada, não faltaram. Há anos o mercado brasileiro sinaliza que o piso de preços será o valor do arroz no porto diante da demanda de exportação. Em março e abril nós tivemos casos de oportunidades de embarcar arroz em casca do Brasil entre R$ 89,00 e R$ 91,00 no porto, e fazer volume, mas grandes produtores exigiram R$ 92,00. Sério, abrimos mão de exportar arroz a R$ 90,00?

Dias depois, o Brasil começou a perder oportunidades de vendas e a suspensão ou adiamento de negócios e perder espaço em negócios com a Guatemala, Costa Rica, Cuba, Iraque, México e Venezuela. Estima-se que em pouco mais de 60 dias, o Brasil perdeu para os Estados Unidos, Argentina, Uruguai e a Ásia, vendas num volume superior a 250 mil toneladas, ou praticamente um quinto do volume total previsto para a temporada. São oportunidades que passaram e que dificilmente o Brasil retomará este ano, menos ainda no curto prazo.

E todos sabemos que navio carregando no porto trava a desvalorização no mercado interno e ajuda a estabilizar e até a aumentar os preços ao longo do ano, uma vez que não temos mercado futuro que balize as cotações.

Arroz para exportação sempre tem valor definido pelo preço interno, mais R$ 1,00 ou R$ 2,00 e frete até o porto. Aliviar a pressão de 250 mil toneladas no mercado (mais de um terço do beneficiamento e saídas de um mês no RS) já no primeiro semestre é o tipo de oportunidade que no conjunto do mercado não se pode perder, mesmo correndo o risco de antecipar uma sequência de baixa. Em tese, ela seria amortecida exatamente pelo lastro dos embarques.

Talvez falte ao Rio Grande do Sul um dispositivo contratual que fixe a venda a valores diferenciados exclusivamente para exportar, ou seja, depois de negociado o lote entre produtor e trading, o grão não pode retornar ao mercado interno sob risco de multa (ou compensação da diferença), por exemplo.

O certo é que, exceto em momento de excepcionalidade, como em 2020, o Brasil precisa exportar de 1,2 a 1,8 milhões de toneladas para equalizar o mercado interno e equilibrar oferta e demanda. Então, pela lógica, entre 15% e 20% da produção estadual precisaria ser destinada ao porto ou para beneficiamento com destino internacional. E não serão resíduos, como quirera para pet food que irão enxugar a oferta interna ou garantir equilíbrio de preços.

CENÁRIO EXTERNO

Ainda no cenário internacional, o momento não é tão positivo. Em primeiro lugar porque as cotações estão oscilando entre queda e estabilidade (após as quedas) e os Estados Unidos, grande competidor em arroz de grãos longo-finos pelo mercado das Américas, África, Oriente Médio e Europa tem excedentes exportáveis no pico de entre safras (começa a colher em agosto).

Com a forte compra de 2020, temendo desabastecimento, os grandes clientes do Mercosul na região estão ou abastecidos até agosto/setembro ou comprando dos EUA. Mesmo com o Paraguai colhendo 25% a menos, os novos contratos de saídas dos três outros países estão trancadas desde abril. Argentina conseguiu vender bem pra Cuba, o Uruguai para Iraque e México. Apesar das boas cotações, a queda nos volumes é significativa.

A safra 2021 dos EUA será menor. Ainda não se sabe o quanto e os números do plantio só serão revelados em 30 de junho pelo USDA. Inicialmente, se previa uma migração de 11% da área cultivada na safra passada para soja e milho, mas indústria e produtores estão projetando redução acima de 15% considerando preços e interferência do clima, com frio e chuva no plantio.

ÁSIA X EUA X MERCOSUL

A Ásia impacta nos preços do Brasil? Desde 2006, quando o Brasil passou a ser também um exportador mundial – além de estar entre os 10 maiores importadores globais de arroz – as cotações internas passaram a sofrer impactos do preço internacional do grão longo-fino. Restrito, este mercado passou a balizar ora teto, ora piso no Brasil. Depois de 2011, que foi um ponto fora da curva, o Brasil exportou mais do que importou. A questão é que a Ásia produz e consome cerca de 90% do arroz do mundo. E 70% dos estoques mundiais estão concentrados em três países.

Não há falta de arroz naquele continente, e a demanda localizada de algumas nações são supridas pelos três gigantes mundiais do mercado: Índia, Tailândia e Vietnã. Com os preços muito mais baixos, em que pese a qualidade inferior, os asiáticos têm conseguido colocar arroz em mercados tradicionais do Brasil, inclusive no próprio Brasil entre outubro de 2020 e janeiro de 2021. E China e Índia, os dois gigantes da produção, colhem safras bem maiores.

Portanto, há estoques mundiais suficientes para atender a Ásia e o resto do mundo. E, embora menor, entra nova safra norte-americana em 70 dias. Os países consumidores, boa parte deles abastecidos, sabem disso e aguardam cotações mais competitivas.

A verdade é que arroz e trigo são produtos com estoques mais ajustados, mas que o mundo percebeu que deram resposta em oferta quando foi necessário. E há em abundância para atender a demanda. É diferente das proteínas: carne e soja – e milho, que é uma “fábrica de proteína” como alimento de aves e suínos, principalmente. Estes têm uma demanda gigantesca da China e de outros países asiáticos.

Diferentemente das estatais comunistas chinesas, os comunistas que consomem arroz brasileiro, e do Mercosul, são os pobres: Cuba e Venezuela. E estes, acostumados a comer grão de alta qualidade do Mercosul, vivem uma crise econômica sem precedentes. Logo, passaram a comprar arroz por preço, não mais pela qualidade. Por isso têm buscado grão no Vietnã e na Índia, o chamado low quality. Tanto que a cesta básica oficial (tabelada) pelo governo cubano estabelece ágio de 30% para o arroz do Mercosul sobre o arroz asiático. O frete marítimo que aumentou até quatro vezes em alguns trechos, complica ainda mais a situação de compradores como o Iraque, que também tem preterido arroz do Mercosul em favor do asiático mais barato, apesar de ter um consumidor bastante exigente.

A baixa demanda internacional momentânea pelo grão do Mercosul tem preocupado agentes de mercado brasileiros. Maior mercado consumidor das Américas, o Brasil pode passar a ser alvo do excedente destes países.

DEPENDÊNCIA

O mercado brasileiro do arroz depende, neste momento, da paridade de preços de exportação para frear a sua queda. A referência de exportação e a disputa das tradings pela matéria-prima é o que poderá gerar um novo cenário de preços e trazer alguma estabilidade.

O câmbio voltar acima de R$ 5,40 ou uma explosão de consumo internacional – com relevante alta nas cotações – ou do consumo interno, seriam os outros fatores altistas. Ou a previsão de uma retração muito forte de área no Brasil e no Mercosul, o que, no entanto, dependerá basicamente do clima.

Enquanto isso, as cotações no Rio Grande do Sul devem seguir acompanhando a trajetória do dólar e buscando paridade internacional. O resto do Brasil seguirá o que acontecer no RS e o Mercosul seguirá a tendência do Brasil. Aparentemente, a bolha de alta estourou. E os preços diferenciados seguem restritos a quem estiver no alto da pirâmide da renda. Ao menos no cenário atual.

Fica evidenciada a necessidade de o Brasil fechar uma boa negociação com o exterior e estancar a queda de preços, que sem referências poderá passar do ponto.

Mas, também é importante ficar alerta. Há esperanças no mercado internacional, o câmbio no Brasil é um eletrocardiograma e há dois meses tinha tendência de alta, mas retraiu. O anúncio de prorrogação do auxílio social pode ser fator que, se não ajudar a recuperar preços ao produtor, ao menos pode estabilizar o consumo e criar um cenário mais favorável do que o atualmente temido para o segundo semestre.

A intenção de plantio e a disponibilidade de água serão, também, fatores que ganharão importância com a aproximação da temporada de safra.

1 Comentário

Hoje está se vendo que ainda estamos sob uma bolha, que foi inflada pela pandemia no ano passado , no que diz respeito à demanda, ao meu parco entendimento. Em contato com amigos na indústria é a tendência da mesma baixar mais o casca. Falam em um piso de R$ 70,00/saco.