Preços mundiais do arroz voltam a cair, diz Cirad

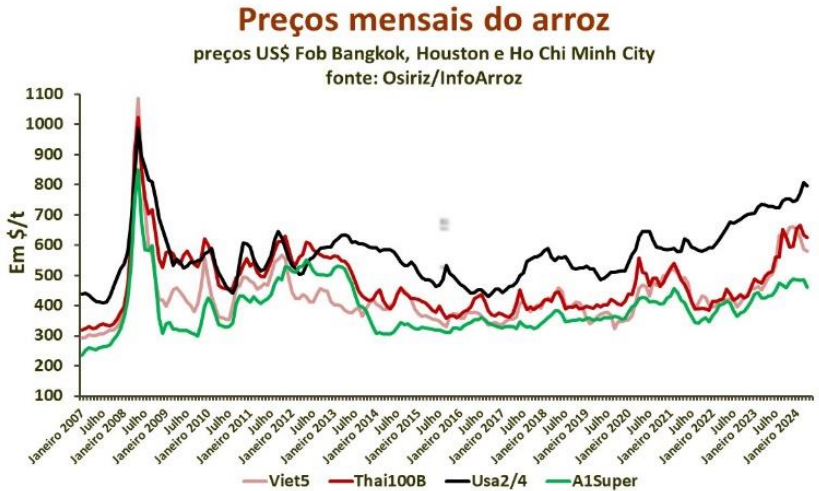

(Por Planeta Arroz) Em março, os preços mundiais do arroz caíram em uma média de 1,5%, sendo que a queda foi mais acentuada no final do mês devido à chegada da segunda safra nos principais países exportadores asiáticos. No Vietnã, os preços caíram significativamente devido à forte concorrência entre os exportadores asiáticos nos mercados do sudeste asiático. No Paquistão, os preços caíram em decorrência da redução das vendas externas. Mas, ao mesmo tempo, as exportações ainda estão bem acima do nível do ano passado.

As informações são do boletim mensal InterArroz, elaborado pelo economista Patricio Méndez del Villar, pesquisador do Centro de Cooperação Internacional em Pesquisa Agronômica para o Desenvolvimento (CIRAD, www.cirad.fr) da França com informações da FAO/ONU, USDA e boletins nacionais e regionais.

Segundo Villar, na Índia, o preço do arroz parboilizado apresentou um leve aumento em um mercado bastante ativo, graças à forte demanda da África. Os preços indianos continuam competitivos, apesar da taxa de 20% sobre as exportações de arroz, que foi prorrogada indefinidamente. Nos Estados Unidos, os preços subiram novamente em 5%, graças à forte demanda e às vendas mensais recordes, especialmente nos mercados regionais da América Central.

Em contraste, no Mercosul, os preços de exportação continuam caindo como resultado da chegada da nova safra em um mercado externo mais lento. No início de abril, os preços mundiais ainda marcavam uma tendência baixista devido à menor demanda mundial e às perspectivas de um aumento, maior do que o esperado, na produção mundial graças às melhores condições climáticas.

Nesse contexto, estima-se que o comércio mundial cairá 3% em 2024, sem nenhum aumento significativo esperado até o momento em 2025.

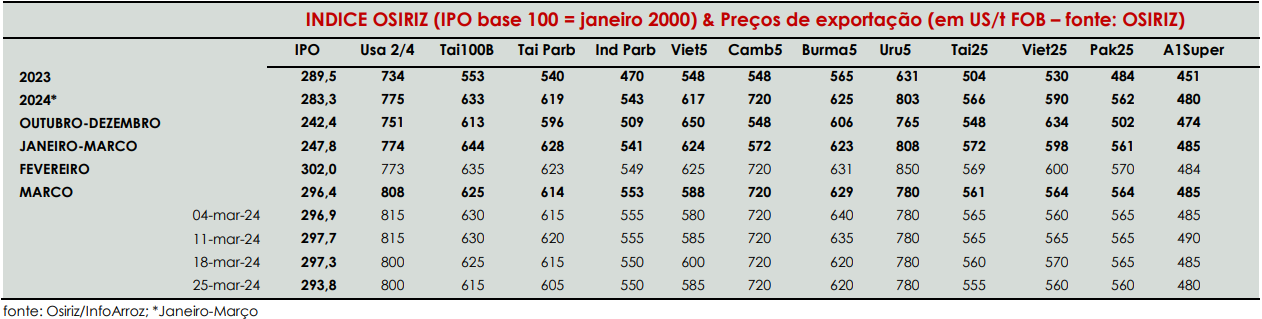

Em março, o índice OSIRIZ/InfoRice (IPO) caiu 5,6 pontos, para 295,4 pontos (base 100=janeiro de 2000), contra 302,0 pontos em janeiro. No início de abril, o índice IPO ainda estava em queda para 288 pontos.

Produção mundial

De acordo com as últimas estimativas da FAO, a produção mundial de arroz em 2023 melhorou em apenas 0,5%, para 792,8 Mt (526,4 Mt base beneficiado), contra 789,1 Mt em 2022. A produção mundial voltou ao seu nível de 2021, revelando melhores perspectivas na Ásia, África e América do Norte.

No Paquistão, a produção aumentou 30%, retornando ao nível de 2021, e compensando parcialmente as reduções na Índia, Tailândia e China.

Nos Estados Unidos, após uma safra ruim em 2022, a produção marcou uma forte recuperação de 37%, retornado ao nível de 2021. Em contraste, a produção no Mercosul diminuiu novamente devido às más condições climáticas.

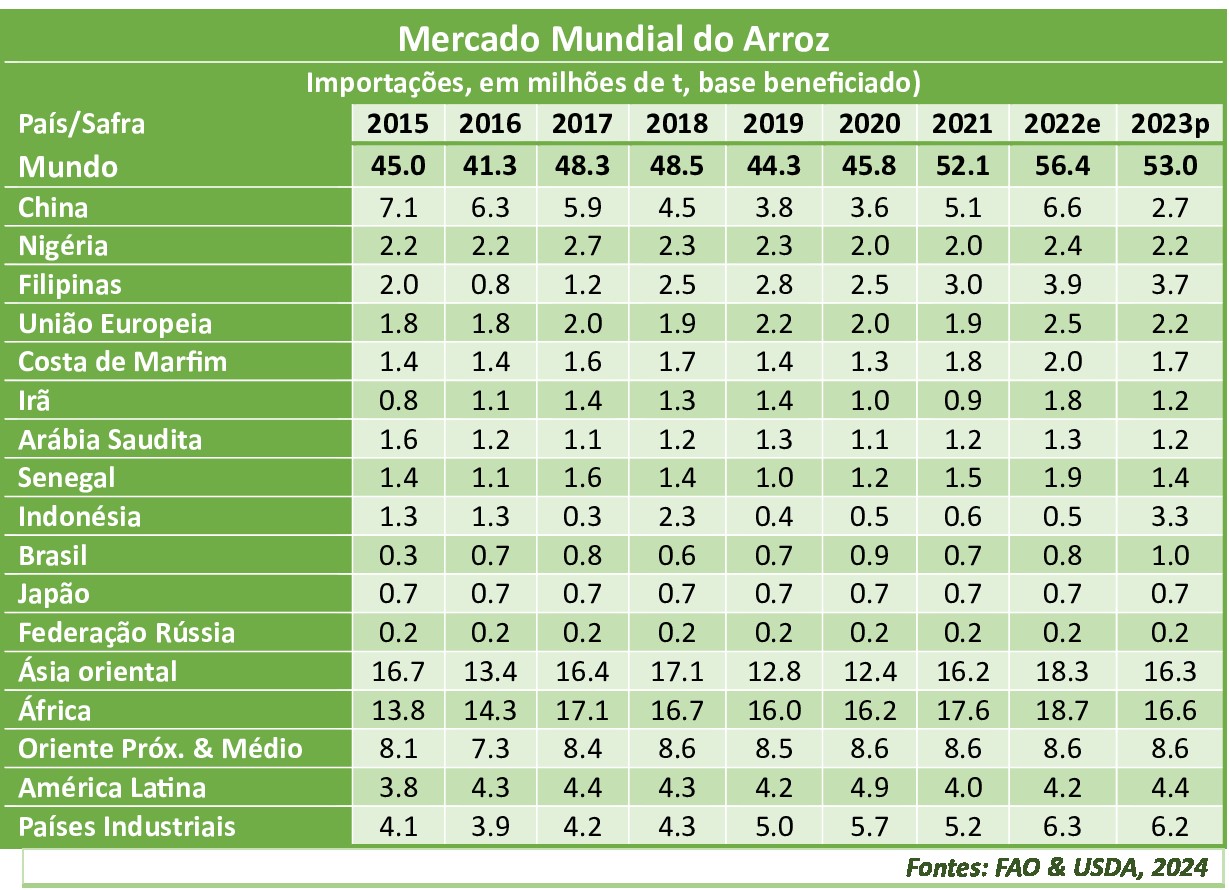

Comércio Mundial

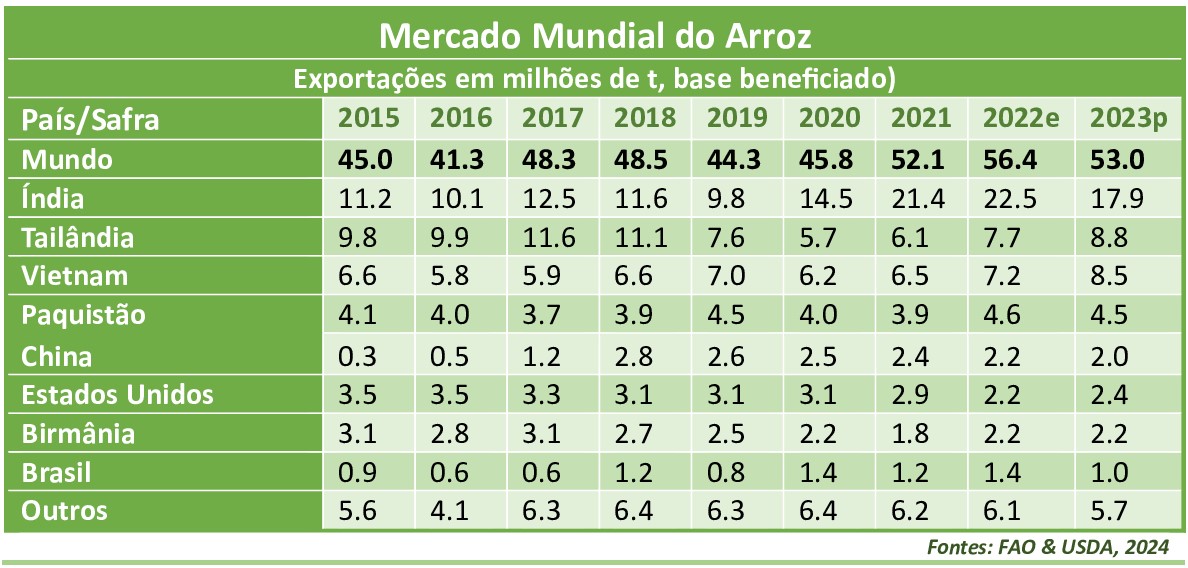

O comércio mundial de arroz em 2023 teria caído 6,4%, para 53,0 Mt, contra 56,4 Mt anteriormente. Essa queda se deve principalmente à redução das importações chinesas, mas também ao aumento da produção em algumas regiões deficitárias, principalmente na África, no Oriente Médio e no sul da Ásia. Além disso, a decisão da Índia de proibir as exportações de arroz não-basmati contribuiu para acentuar a queda no comércio mundial.

O forte aumento nos preços mundiais, causado em grande parte por essas restrições, forçou alguns países importadores a adiar e/ou reduzir suas procuras de importação. No entanto, parte da redução das exportações indianas foi compensada pela Tailândia e pelo Vietnã, que aumentaram significativamente suas vendas externas em 15% em 2023.

Em contraste, as exportações indianas de arroz, em todas as categorias agregadas, caíram 20%. As primeiras projeções para 2024 apontam para uma nova contração do comércio mundial em 3,4%, para 51,3 Mt.

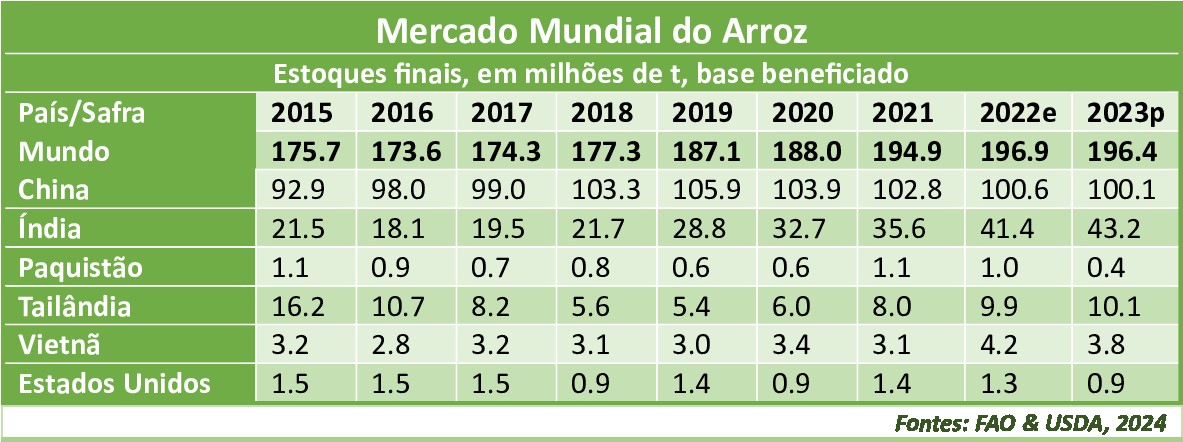

Estoques mundiais

Os estoques mundiais de arroz terminando em 2023 teriam diminuído levemente para 196,4 Mt, contra 196,9 Mt em 2022, representando 37% das necessidades de consumo mundial. Em 2023, as reservas chinesas teriam caído novamente para compensar a estagnação da produção e a redução das importações.

Entretanto, as disponibilidades chinesas continuam abundantes, correspondendo a 70% do consumo doméstico anual e 50% dos estoques mundiais. Na Índia, os estoques teriam aumentado em 4%, em grande parte devido às restrições à exportação.

Os volumes disponíveis dos principais países exportadores teriam atingido 57,5 Mt em 2023, equivalentes a 30% das reservas mundiais. Em 2024, espera-se que aumentem em 1,4%, atualmente estimados em 199,1 Mt.

Cenários locais

Na Índia, o preço do arroz parboilizado aumentou levemente, mas continua competitivo, apesar da taxa de exportação de 20%, prorrogada sem prazo definido. As vendas têm sido bastante dinâmicas, especialmente na África.

Os contratos entre governos também se multiplicaram devido às isenções da proibição de exportação de arroz branco não-basmati, em vigência desde de julho de 2023. Os operadores estão à espera de ver quais decisões serão tomadas pelo governo que sairá das eleições gerais programadas para o final de abril e início de maio.

Em 2024, estima-se que as exportações indianas poderão cair para 16,5 Mt, contra 17,9 Mt em 2023.

Em março, o preço do arroz parboilizado indiano atingiu $ 553/t Fob, contra $ 549 anteriormente. No início de abril, o preço marcava estabilidade a $ 545.

Na Tailândia, os preços caíram em média 1,5%, sendo que a queda foi mais significativa no final do mês com a chegada da nova safra e a desvalorização do bath em relação ao dólar. Apesar da estagnação da safra 2023/2024, a oferta de exportação continua satisfatória, e é provável que as vendas externas atinjam cerca de 8,8 Mt contra 8,7 Mt em 2023.

No primeiro trimestre do ano, estima-se que as exportações atingiram 2,5 Mt, 20% a mais do que o ano passado na mesma época.

Em março, o preço do arroz tailandês 100%B atingiu $ 625, contra $ 623 em fevereiro. O arroz parboilizado também caiu para $ 614, contra $ 623. Em contraste, o arroz quebrado A1 Super segue relativamente estável em $ 485, contra $ 484. No início de abril, os preços tailandeses continuavam caindo.

No Vietnã, os preços de exportação caíram significativamente em 6% diante de um contexto de forte concorrência entre os exportadores e da chegada da safra de inverno-primavera. Os preços ficam competitivos, sendo o principal fornecedor do Sudeste Asiático, especialmente nas Filipinas e na Indonésia, os dois principais importadores mundiais. No primeiro trimestre do ano, as exportações vietnamitas atingiram 2,1 Mt, 20% a mais do que em 2023. No total, as vendas externas poderiam apresentar cerca de 8 Mt contra 8,2 Mt em 2023.

Em março, o arroz Viet 5% foi negociado a $ 588, contra $ 625 anteriormente. O Viet 25% marcou $ 564, contra $ 600.No início de abril, os preços continuavam descendo.

No Paquistão, os preços do arroz caíram em uma média de 2% devido à redução das vendas externas e a uma oferta de exportação mais abundante em 2024. as perspectivas para as exportações paquistanesas são promissoras para 2024, podendo atingir um nível recorde de 5,5 Mt contra 4,5 Mt em 2023. Em março, o Pak 25% foi negociado a $ 564, contra $ 570 em fevereiro. No início de abril, os preços ainda continuavam caindo para $ 550.

Na China, de acordo com as últimas estimativas, as importações poderiam cair para 1,9 Mt, contra 2,7 Mt em 2023, tornando a China o terceiro ou quarto maior importador do mundo, atrás das Filipinas e da Indonésia, e provavelmente também atrás da União Europeia.

Nos Estados Unidos, os preços do arroz voltaram a se valorizar diante de um mercado bastante ativo. As vendas mensais registram níveis recordes. Em março, as exportações dos EUA teriam atingido 405.000 t, contra 395.000 t em fevereiro, já um aumento de 45% em relação a 2023 na mesma época.

O México volta a ser o principal cliente, com 25% das exportações dos EUA, enquanto as vendas para o Haiti representariam por enquanto, apenas 10% contra 15% em 2023. O preço indicativo do arroz Long Grain 2/4 atingiu $ 808/t em março, contra $ 773 anteriormente. No início de abril, o preço tendia a cair para $ 795, após um recuo nas vendas externas.

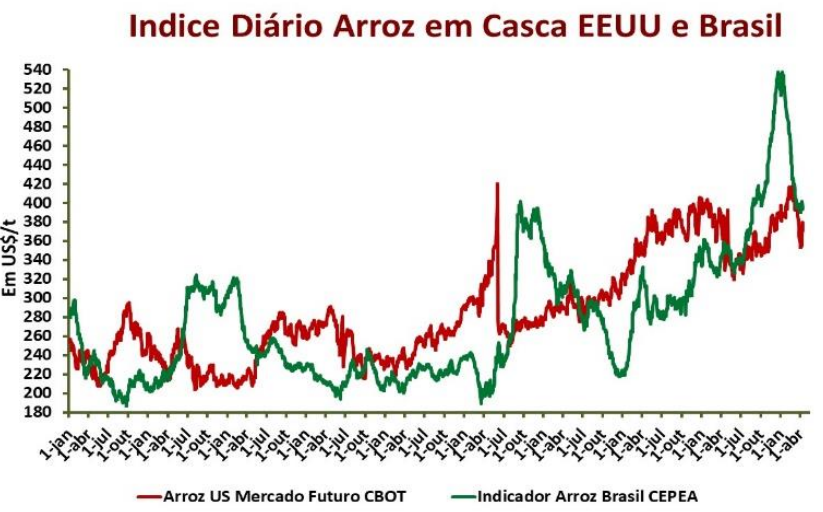

Na bolsa de Chicago, os preços futuros do arroz casca baixaram em média 5%, para $ 387/t, contra $ 409 em fevereiro. No início de abril, os preços futuros ainda seguiam baixando para $ 360.

No Mercosul, os preços de exportação caíram significativamente com a chegada das novas safras ao mercado, que seriam melhores do que o esperado, aumentando de 10% em relação à safra passada. O preço indicativo do arroz casca no Brasil continua caindo desde o início do ano. Em março, a média foi de $ 403/t, contra $ 456 em fevereiro. No início de abril, o preço indicativo seguia descendo para $ 394.

Na África Subsaariana, a procura de arroz local está bastante satisfatória com a chegada da nova safra aos mercados, apesar de rendimentos abaixo do esperado. Porém, os preços domésticos estão sob pressão devido à forte demanda dos consumidores. Com as restrições de exportação na Índia, os estoques continuam baixando e os países africanos procuram suprimentos alternativos na Tailândia, Vietnã e Paquistão.

Em 2024, as importações africanas poderiam diminuir novamente, mas permanecerão altas, equivalentes a 40% das necessidades de consumo.