A falta de negócios iraquianos é uma preocupação do arroz nos EUA

Sistema de transporte dos EUA afetam a qualidade do produto

(Por Dwight Roberts, USRPA) O plantio ocupa a mente dos agricultores, pois o contingente do Arkansas está pesando os prós e contras de grãos médios versus grãos longos, ou mesmo arroz versus milho ou soja, tudo contra o pano de fundo da próxima Farm Bill, custos de insumos e desejos do proprietário . Com a maior parte da safra antiga, o negócio de moagem está estável, mas não surpreendente.

Nenhum novo negócio do Iraque deixou a indústria em moagens domésticas confiáveis, mas os EUA não são a única origem que carece de negócios iraquianos – a América do Sul pode dizer a mesma coisa. Isso faz sentido, dada a situação de seca e os preços baratos da Ásia, mas a falta de demanda iraquiana está abrindo suprimentos exportáveis na América do Sul e tornando-os disponíveis para chegar à América Central, ameaçando esse mercado central dos EUA.

A compra em volume de arroz do Mercosul, tanto beneficiado quanto em casca para o México, continuou nesta semana, à medida que essa área da América do Sul se aproxima do final da safra atual.

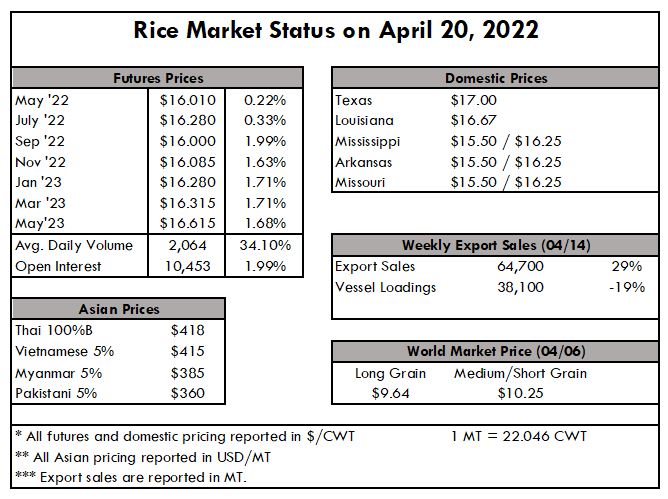

Os preços do arroz nos EUA já estão altos quando comparados com a concorrência internacional (composto ainda pelo valor do dólar), o que é uma graça salvadora quando se olha para os custos dos insumos. No entanto, com 5% de grãos longos dos EUA registrando US$ 650pmt e o Brasil 5% a US$560pmt, fica claro por que os compradores da América Central estão procurando alternativas mais econômicas.

Os preços no Hemisfério Oriental são significativamente mais baratos, fornecendo evidências de por que o Iraque está adquirindo produtos dessa região. Na Tailândia, os preços foram relativamente constantes entre US$ 415 e US$ 420 pmt, com o Vietnã na mesma faixa de preço. O mais notável, mas sem surpresa, é o preço estável da Índia de US$ 355pmt.

Seus subsídios ilegais, resultando em três anos de produção recorde, destacaram o arroz como o único grão que não teve aumento de preços por causa da inflação. Mesmo o aumento da compra de quebrados pela China aumentou o valor dos quebrados para se aproximar do valor de 5% – um fenômeno nunca antes visto. No entanto, mostra claramente a mudança do cenário e a importância da alimentação animal.

O Relatório de Progresso da Safra publicado em 18 de abril mostra que, como indústria, estamos 14% atrás do progresso médio do plantio. Isso é atribuído em grande parte ao Arkansas, que carrega a maior parte, pois o relatório mostra apenas 9% plantados contra 34% na média de cinco anos. A Louisiana está dentro do cronograma, registrando 73% concluído, em linha com o Texas.

Mississippi está 17% atrás no ano passado, e Missouri está 1%, 20% atrás no ano passado. A emergência ocorreu em mais da metade da safra da Louisiana, pouco menos da metade da safra do Texas e abaixo de 5% no Arkansas, Mississippi e Missouri.

No terreno, os preços no Texas estão registrando US$ 17/cwt, com Louisiana logo abaixo disso em US$ 16,67/cwt. Mississippi, Arkansas e Missouri estão todos um passo atrás, com US$ 15,50/US$ 16,25. No mercado futuro, o volume médio diário subiu 34% para 2.064, e os juros em aberto subiram 2% no positivo para 10.453.

O relatório semanal de vendas de exportação do USDA mostra vendas líquidas de 64.700 MT para 2021/2022, um aumento de 29% em relação à semana anterior e de 63% em relação à média anterior de 4 semanas.

Os aumentos foram principalmente para o México (40.100 MT), Haiti (15.200 MT, incluindo reduções de 100 MT), Canadá (3.300 MT), Arábia Saudita (1.900 MT) e Jordânia (1.800 MT). As exportações de 38.100 MT caíram 19% em relação à semana anterior e 27% em relação à média anterior de 4 semanas. Os destinos foram principalmente para o Japão (12.100 MT), Honduras (9.100 MT), Haiti (7.100 MT), Canadá (3.700 MT) e México (2.100 MT).