EUA: foco nos rendimentos e na qualidade crescentes nas lavouras

Nova safra ainda é uma incógnita nos EUA. (Foto: Divulgação)

(Por Dwight Roberts, USRPA) O refrão continua o mesmo – um mercado tranquilo com poucas mudanças. Isso não é uma coisa ruim, considerando as convulsões que a economia maior experimentou nas últimas semanas. Embora os produtores de arroz dos EUA tenham sido alvo de maiores dos custos de fertilizantes e combustíveis, o mercado de alguma forma se esquivou de grande parte da batalha, com os preços – embora altos – se mantendo estáveis.

O mercado de beneficiado permanece quieto, focado apenas nos clientes domésticos de food service, já que as exportações são uma esperança distante, dadas as disparidades de preços de outras origens. O Haiti, o principal cliente da indústria dos EUA, está em tal desordem que é difícil bancar qualquer negócio no curto prazo.

As exportações de arroz em casca são uma história diferente, já que os grãos longos dos EUA permanecem competitivos nessa arena. O Brasil se fortaleceu desde que o México e outros clientes da América Central reduziram ou removeram as tarifas de importação para combater a inflação de alimentos, engolindo quase 400.000 toneladas métricas de negócios nos últimos quatro meses.

No primeiro trimestre, o México importou cerca de 300.000 toneladas métricas de arroz, com os EUA respondendo por 225.000 toneladas métricas, ou cerca de 75%. Isso é significativamente menor do que no mesmo período do ano passado, principalmente porque os preços nos EUA aumentaram aproximadamente 13% no mesmo período.

No mercado físico, os preços do arroz continuam firmes devido à escassez de oferta. Esses mercados orientados pela oferta, embora favoráveis aos agricultores no curto prazo, geralmente têm um efeito contrário quando o aumento da oferta retorna, pois a única maneira de reconquistar os clientes é com a queda de preços.

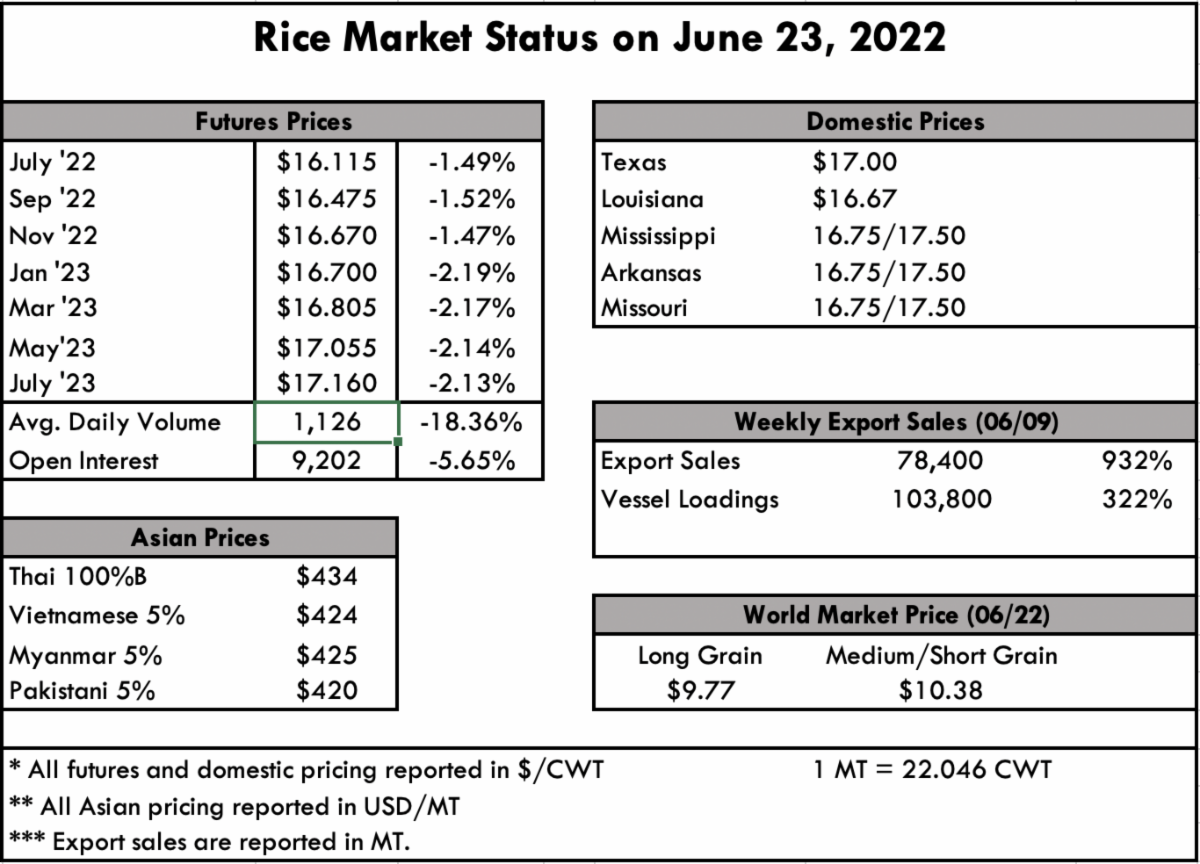

Ainda temos um longo ano-safra para descobrir antes que possamos fazer qualquer estimativa sobre o tamanho da safra no próximo ano, mas a falta de demanda de beneficiamento não equilibra exatamente com o preço do produto no mercado de arroz. O Texas ainda está se mantendo firme em US$ 17/cwt, com Louisiana logo abaixo em US$ 16,67/cwt. Mississippi, Arkansas e Missouri custam US$ 16,75/17,50, semelhante à semana passada. O quintal curto (cwt) equivale a 45,36kg.

Na Ásia, os preços diminuíram bastante na Tailândia, caindo para a faixa de US$ 430 pmt, uma queda de quase US$ 10 pmt em relação à semana passada. Isso faria sentido, já que a valorização da moeda está em fluxo com o Baht caindo para 34,82 baht/US$ 1,00, que é seu ponto mais fraco desde 2017. Os preços tailandeses estão superando os preços do Vietnã e os preços indianos há semanas.

Parece que os preços mais altos foram uma reação ao fato de o Iraque ter engolido tanta oferta dessa origem – o mercado agora se ajustou a essa relação, e os preços estão se acalmando um pouco. Também está sendo relatado que o congestionamento do porto está diminuindo, ajudando a lubrificar as rodas para exportações adicionais também. Os preços do Vietnã caíram perto de US$ 420 pmt, e a Índia permanece em US$ 350 pmt.

O relatório semanal de vendas de exportação do USDA mostra vendas líquidas de 20.100 toneladas métricas, o que representa 74% da semana anterior e 41% da média anterior de 4 semanas. Aumentos principalmente no México (9.900 MT), Arábia Saudita (5.600 MT), Japão (2.100 MT), Canadá (1.700 MT) e El Salvador. As exportações de 52.700 toneladas caíram 49% em relação à semana anterior e 3% em relação à média de 4 semanas anteriores. Os destinos foram principalmente para o Haiti (15.200 MT), Japão (12.200 MT), Guatemala (10.000 MT), El Salvador (8.900 MT) e Canadá (2.500 MT).

No mercado de futuros, o Volume Médio Diário caiu 18%, para 1.126, e o Open Interest, 5,65%, para 9.202.