Depois do fundo do poço

Indefinições marcaram o mercado nos cinco primeiros meses do ano

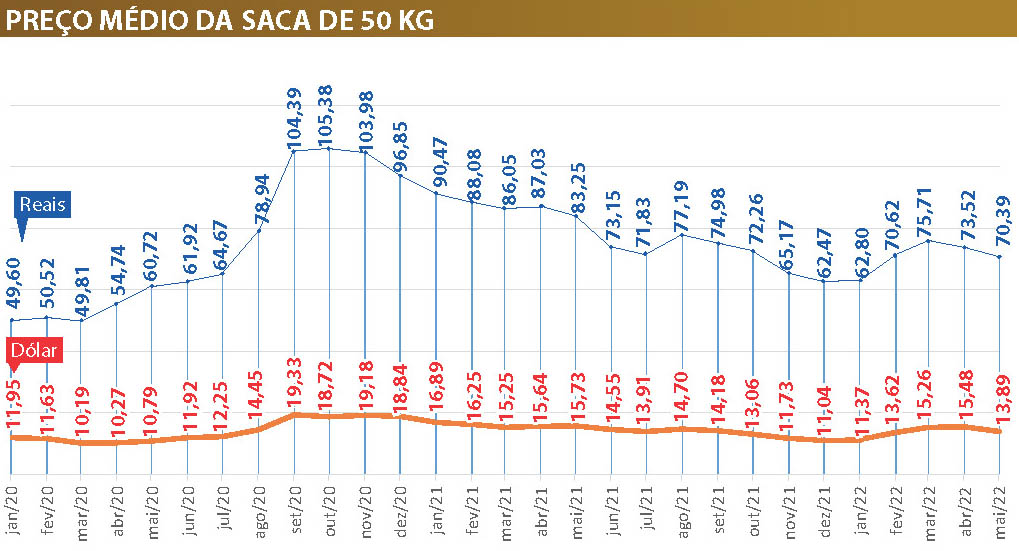

Aparentemente, o mercado do arroz no Brasil superou o fundo do poço neste fim da safra agrícola 2021/22. Depois de fortalecer-se no Rio Grande do Sul com a expectativa de um recuo significativo da produção gaúcha, as cotações voltaram a cair no início do ano com a revisão dos volumes de colheita para cima, próximo das médias históricas. A expectativa, porém, de que o Irga irá descontar a área perdida nos 5% da área final da colheita mudou de novo o comportamento. O dólar acima dos R$ 5,00 e a retirada da tarifa de importações pelo México favoreceram o Brasil, que voltou com vendas para o mercado mundial.

Esse clima “favorável”, mais o produtor sem interesse de vender, o que evita rápida desvalorização do produto, e parte dos rizicultores capitalizados, são fatores preponderantes para esse comportamento do mercado. No momento da queda, entre o fim de abril e o início de maio, as cotações baixaram até R$ 65,00 em Santa Catarina e R$ 66,00 a R$ 68,00 no Rio Grande do Sul. Mas tornaram a subir. A tendência é mantida para maio e junho, a se confirmarem as perdas efetivas e o Brasil conseguindo consolidar suas posições no mercado externo.

Se, por um lado, os preços de venda do arroz em casca estiveram em movimento decrescente desde o último trimestre de 2020, por outro, os custos de produção seguem subindo de forma expressiva. As recuperações pontuais dos valores do grão em casca em fevereiro e março aliviaram parte das elevações nos custos, mas não foram suficientes para trazerem vantagem importante ao produtor.

O relatório do Cepea/Esalq/USP, considera este um cenário preocupante, de dificuldade de manutenção da atividade, em especial porque outras culturas mostram-se mais atrativas. Assim, é de se esperar que arrozeiros sigam em busca de ajuste do sistema produtivo, visando a sustentabilidade agrícola, agregando soja, milho e pecuária ao seu portfólio de produtos.

Vale a pena ver de novo?

O último trimestre de 2021 e os quatro primeiros meses de 2022 trouxeram ao mercado brasileiro do arroz, ditado pelo Rio Grande do Sul com 72% da produção nacional, uma espécie de “vale a pena ver de novo”. Produtor vendendo pouco, indústria, eventualmente, buscando mais produto, mas o varejo resistente.

Aquele estoque que estava sobre rodas antes da pandemia e migrou para centrais de distribuição foi consumido. O risco de desabastecimento passou e o estoque voltou a estar sobre rodas e “da mão pra boca”, isto é, em volumes que apenas repõem a demanda específica do varejo.

Isso fez com que o produtor, embora resistente em entregar os pontos, tenha voltado a ser tomador de preços, a indústria apertou suas margens e o varejo voltou a determinar as regras do jogo comercial.

Com a redução competitiva do arroz brasileiro, seja pelo reflexo do câmbio que apreciava o real ou mesmo pelos preços internos estarem acima dos países concorrentes, o país deixou de exportar volumes importantes. O preço dos fretes e a restrição do uso de contêineres – caros e em falta – enxugou ainda mais a exportação de arroz beneficiado. As soluções encontradas foram paliativas.

A esperança, agora, está lá fora, mais especificamente na previsão de uma colheita menor, pelo segundo ano consecutivo, nos Estados Unidos, elevação dos preços regionais (Américas, parte da Europa, África e Oriente Médio) e o dólar acima dos R$ 5,30. Daí, voltaremos pro jogo.

Em meados de maio, conseguimos emplacar carga para o México graças à retirada de barreiras tarifárias pelo país norte-americano. Criou-se a expectativa de novas saídas. O Brasil venceu, neste caso, a competição com os uruguaios pelo mercado mexicano graças à relação com a empresa compradora. E por ser arroz em casca.

Venezuela – por triangulação com a China – e América Central começaram a prospectar novos negócios. Os quebrados seguiram saindo, com demanda já confirmada, pelo menos, até agosto. O dólar será fundamental para manter esse indicativo de fortalecimento das exportações.

De outro lado, o risco do governo isentar importações é preocupante.

Muita calma nessa hora

O desempenho do mercado de arroz ao longo de 2022 será determinante para a formação da lavoura do ciclo 2022/23 e terá reflexos sobre as cotações ao longo do ano comercial 2023/24. Embora cedo para determinar, as principais consultorias agronômicas apontam tendência de queda na área cultivada na próxima temporada, até 10%, ou 95,7 mil hectares.

As causas: elevação do custo de produção; baixa rentabilidade do arroz e o avanço das tecnologias que permitem buscar outras opções de cultivo: soja e milho, mais valorizadas.

O presidente da comissão do arroz da Farsul, Francisco Schardong, espera um cultivo abaixo de 900 mil ha. “O arroz foi um dos raros produtos agrícolas que perdeu preço na pandemia”, observa. Pesarão na formação dos preços este ano a relação oferta x demanda – o superávit produtivo e mais as fortes importações do Mercosul – o fluxo e o volume de vendas e o câmbio, que abriu o ano desfavorável à balança comercial, e a relação entre preços internos e externos.

A elevação dos fretes pela alta dos combustíveis, tanto domésticos como do transporte marítimo, complica os negócios. Por fim, o ambiente político tenso do ano eleitoral.

PRODUTOR

O produtor voltou a ser tomador de preços, após navegar na onda de formador em parte da pandemia. Mas está capitalizado e pode resistir por algum tempo à baixa de preços. Essa queda de braço determinará, em parte, as cotações. Ele sabe que precisa usar do portfólio de produtos (milho, soja, pecuária, arroz) e tecnologias para ter boas safras e de uma ótima gestão comercial para ter bons preços e renda. E que precisa exportar, ao menos, 10% da colheita. Se o faz, é outra história.

INDÚSTRIA

A indústria do arroz devolveu, em 2021/22, boa parte dos lucros que obteve em 2020/21. Desde 2021, compra arroz por valores altos e repassa empatando ou perdendo margem. A meta em 2022 é equilibrar as contas, recuperar as margens e superar grandes desafios tributários, especialmente dos estados do sul, e diante da redução – e até uma possível isenção – da TEC e crise nos transportes.

VAREJO

Devolveu os estoques para caminhões e barcos, depois de ter locado armazens . Manteve-se na estratégia de comprar “da mão para boca”, apenas repondo mercadorias. Seguirá pressionando por preços baixos para vender o arroz a preços atrativos.

CONSUMIDOR

A relação entre o consumidor e o arroz seguirá próxima. É o produto alimentar mais barato da cesta básica e que tem maior rendimento na panela. Por outro lado, a inflação galopante que voltou – há previsão de até 11% em 12 meses – afetará o consumo. A possibilidade do governo federal aproveitar o ano eleitoral e a inflação para isentar a importação é ameaça recorrente. A baixa qualidade do arroz das compras da Índia e Tailândia em 2020 e o excesso de oferta prejudicando produtor e indústria vão pesar.

Fatores que definirão

Os preços em 2022/23

– Dimensão da safra gaúcha e nacional

– Relação entre oferta x demanda

– Fluxo e volume de vendas

– Câmbio x preços internos x preços externos

– Balança comercial

– Custo dos fretes nacionais e internacionais

– Cenário econômico em ano eleitoral

– Inflação

– Custos de produção

– Novo recuo na safra dos EUA

– Consumo

Fatores que definirão a área plantada em 2022/23

– Clima, disponibilidade de água

– Custos de produção

– Oferta e disponibilidade de insumos

– Correlação com preços da soja e milho

– Necessidade e oportunidade de rotação cultural (agronômica e econômica)

– Preços efetivamente realizados em 2022

– Renda concretizada em 2022

– Evolução tecnológica

Fonte: AgroDados/PlanetaArroz