Safra de arroz dos EUA parece boa, senão excelente

(Por Dwight Roberts, USRPA) Os meses de verão não trouxeram nenhuma emoção ao mercado de arroz beneficiado dos EUA. As coisas continuam a correr como esperado, embora talvez não como esperado. Podemos dizer com certeza que há dois meses teríamos esperado que já houvesse uma solução para o problema bancário do Iraque que os proibiu de comprar mais arroz dos EUA. Teríamos esperado que, por algum milagre, o Haiti tivesse superado a sua tragédia e emergido com um governo estável e uma procura sólida de arroz. Mas todos sabemos que as soluções diplomáticas nunca são rápidas ou fáceis e, por isso, prevalecemos na procura de mercados de exportação fortes e na melhoria das nossas relações internas.

As condições da colheita continuam significativamente melhores do que no ano passado, o que é uma excelente notícia. Este ano, 64% da colheita parece boa, em comparação com 57% na mesma época do ano passado, outros 17% são classificados como excelentes em comparação com 16% no ano passado. E apenas 16% da safra está registrada como razoável esta semana, ante 22% no ano passado. Esta tendência continua a gerar esperança de que a qualidade de grão será melhor do que no ano passado.

No que diz respeito ao arroz, a colheita está em 44% esta semana, 17% acima da média de 5 anos e 10% acima do ano passado. O Arkansas representa a maior parte desse aumento, onde deu um grande salto ao longo da semana e foi reportado 43% em 14 de julho. A colheita no Texas e no sul da Louisiana está ganhando força.

A colheita se aproxima na Fazenda Watkins, no sudoeste da Louisiana.

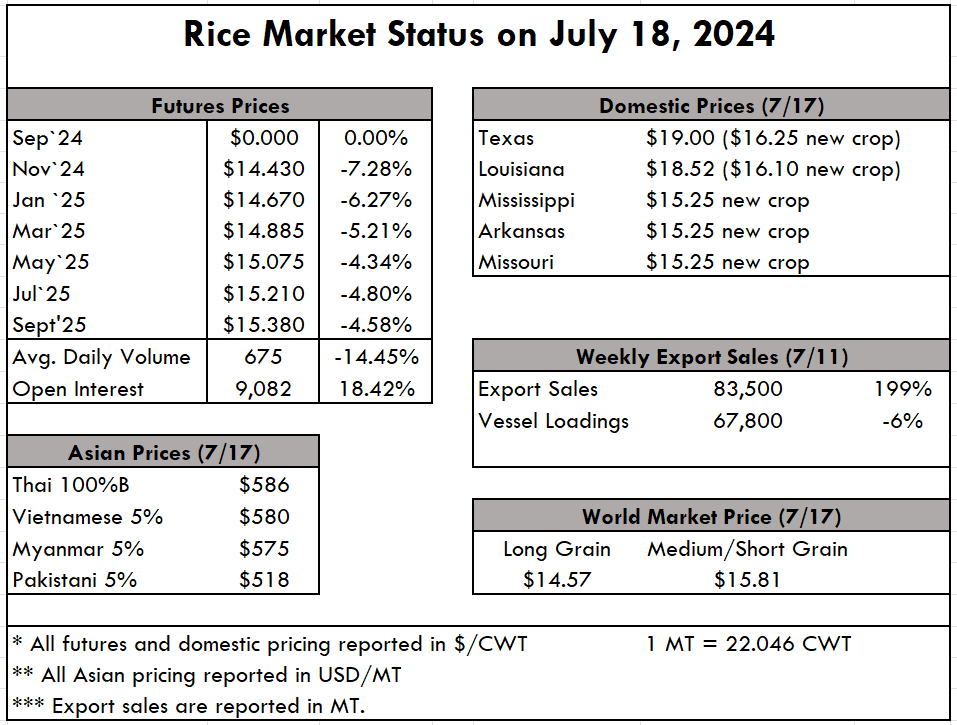

Os preços do arroz dos EUA permaneceram extremamente resilientes desde o início do ano civil, oscilando entre US$ 780-800 pmt. Os relatórios ainda dizem o mesmo, mas com a nova oferta finalmente a apenas algumas semanas de distância, poderemos ver algum abrandamento no Hemisfério Ocidental.

Podemos esperar a abertura de algumas ofertas em dinheiro nas próximas semanas, com esta nova oferta chegando ao mercado.

Faltam menos de dois meses para o início da época de plantação do Mercosul e os estoques parecem ser muito limitados, especialmente à luz das cheias históricas que danificaram gravemente cerca de 20% da colheita brasileira. As circunstâncias fizeram com que os importadores de arroz se concentrassem na colheita dos EUA.

O Indicador de Preços do Arroz da FAO para julho mostra que o Índice de Preços do Arroz caiu 0,6% para 136,6 em maio, o que faz sentido considerando que a queda nos preços tailandeses só começou em junho. Neste relatório, os preços Indica e Aromáticos permaneceram estáveis e foi o arroz Japonica da Califórnia que registou a maior queda, e caiu para os níveis mais baixos desde Abril de 2021. Os preços dos grãos longos na Ásia permaneceram firmes e com tendência de queda devido a a colheita de verão-outono, juntamente com a retirada dos compradores filipinos do mercado. Eles estão esperando até que surja mais clareza sobre as mudanças tarifárias.

O relatório semanal de vendas de exportação do USDA mostra vendas líquidas de 83.500 toneladas esta semana, um aumento notável em relação à semana passada e à média das 4 semanas anteriores. As exportações de 67.800 toneladas caíram 6% em relação à semana anterior, mas aumentaram 14% em relação à média das quatro semanas anteriores.