Agosto termina com mínimo avanço nos preços do arroz ao produtor

(Por Cleiton Santos, AgroDados/Planeta Arroz) O mês de agosto está chegando ao seu final marcando uma mínima elevação nos preços do arroz em casca ao produtor no Rio Grande do Sul, segundo o Indicador Cepea/Irga-RS. A variação nos 29 dias foi positiva em 1,42%, ou R$ 1,19, passando de R$ 116,85 (US$ 20,37) para R$ 118,14 (US$ 21,02), com elevação de 65 centavos de dólar, também pela flutuação do câmbio. Nas últimas semanas os negócios estiveram basicamente voltados à demanda interna, e dependentes do interesse das indústrias, em que pese o registro de um bom volume de embarques para as exportações no Porto de Rio Grande, talvez o maior até agora, ao longo de agosto.

Segundo o Cepea, o mercado de arroz em casca permanece caracterizado pela disparidade entre as ofertas de compra e venda, com diferenças de até R$ 10 por saca de 50 kg. “Atualmente, a dificuldade na comercialização do fardo continua limitando os negócios, agravada pela oferta de arroz beneficiado a preços baixos de diversas origens, o que intensifica a pressão de atacadistas e varejistas no Rio Grande do Sul”, diz comunicado da instituição aos seus parceiros de pesquisa, justificando uma pequena retração nesta quinta-feira (29).

O volume de negócios tem sido relativamente pequeno, com a indústria preferindo demandar produto pela liquidação do arroz já depositado, considerando o custo do frete a levantar na propriedade um custo que não consegue cobrir na venda do fardo.

Agentes da indústria afirmaram, durante a Expointer, esta semana, que este segmento da cadeia produtiva está comprimido entre três forças: o varejo, que pressiona por preços menores para garantir a sua margem e a satisfação do consumidor, o produtor que só tem ofertado pequenos lotes e diante da necessidade, e o governo federal.

Este, motivado pelo fato do consumidor ainda estar considerando “caro” o preço do quilo do arroz nos supermercados, o que levou o presidente da República a voltar às ameaças de importações que voltam a pressionaram o setor. A cadeia produtiva imediatamente reagiu, reafirmando que garante o abastecimento e não há necessidade de importações governamentais. Até porque a iniciativa privada está batendo um recorde de compras externas nos últimos cinco anos.

Outros fatores que fazem o setor adotar uma postura mais cautelosa são a grande safra norte-americana, do Mercosul e do próprio Brasil que está sendo prevista para a temporada 2024/25. No Paraná e em Santa Catarina, por exemplo, a semeadura já começou. No Paraguai também.

Nos Estados Unidos está superando 40% a área colhida. A Índia também tem safras em elevação e pressão dos exportadores para retomar às vendas no mercado internacional. Esta conjuntura faz prever um avanço na oferta, o que poderia levar a preços mais “equalizados” no mercado internacional e também brasileiro.

Enquanto isso não ocorre, o produtor regula a oferta e, desta maneira, consegue manter os preços firmes, o grão valorizado e, ao longo do mês, as cotações entre estáveis a maiores.

Nos primeiros 10 dias de agosto ainda houve movimentação das tradings em busca de grão, o que chegou a elevar lotes no porto a até R$ 127,00 por saca, mas em volumes para fechar carga e com parceiros tradicionais, em geral grandes empresas. Tão logo as exportadoras fizeram posição para atender seus embarques até outubro, retiraram-se do mercado e em algumas regiões chegou a haver retração dos preços, conforme o Indicador Cepea/Irga-RS.

Desde então os preços, na média estadual, andaram praticamente de lado.

De qualquer maneira, isso evidencia que mesmo eventualmente pressionado, o agricultor não vê necessidade de ofertar grandes quantidades para fazer frente aos compromissos. A capitalização que aconteceu, em especial na pandemia e com a chegada da soja às terras baixas, tem sido fundamental para a nova estratégia de comercialização. Nota-se que o rizicultor entende que este movimento de fracionamento tem sido um dos fatores de estabilidade nas cotações.

A informação de aumento de área, projetada em 48 mil hectares pelo Irga, no Rio Grande do Sul, traz certa tranquilidade ao mercado quanto ao abastecimento. E dados do governo federal indicam, por exemplo, que apesar de todos os problemas das enchentes e prejuízos também pela seca de duas a três safras anteriores, o número de contratos de financiamento do Banco do Brasil no Rio Grande do Sul reduziu de 59 mil para 56 mil de 2023 para 2024, portanto cerca de 3 mil contratos. Ainda assim, os valores totais contratados foram os mesmos. Seriam, portanto, perto de 3 mil produtores, um contingente de 5%, com restrições ao crédito nesta instituição nesse momento.

A demanda interna do beneficiado tem dado suporte aos preços praticados, e é muito eventual encontrar cinco quilos de arroz do tipo 1 abaixo de R$ 20,00. Para o varejo praticar estes valores, sem mexer no percentual das margens de cada elo da cadeia produtiva, o preço da saca, em casca, ao produtor, teria que ficar entre R$ 75,00 e R$ 85,00, o que em alguns casos é inferior ao custo de produção.

BALANÇA COMERCIAL

A balança comercial brasileira é deficitária, e a tendência é de que o déficit aumente até o final do ano para mais de 400 mil toneladas, segundo a Conab. Em agosto se espera um equilíbrio, mas o restante do ano deve seguir a lógica de mais aquisições do que vendas.

Devemos lembrar que está entrando arroz e quase 40% do que sai são quebrados. O Mercosul está praticamente vendido, com o Paraguai superando 85% da safra comprometida com vendas internacionais, e o Uruguai chegando aos 80%. Restaria, o arroz argentino para importar, mas este não tem preço, uma vez que o país remunera bem ao seu produtor no mercado interno e também não deve ter muito mais do que 300 mil toneladas, no total, para exportar nesta temporada. E já vai com mais de 70% negociados, pelo menos.

A expectativa é de que o Brasil entre 2025 com um carry over maior que ano passado, com safra cheia e não há estimativas de curto prazo para grandes avanços nas cotações – e nem retrações.

Atualmente, sem negócios concluídos, fala-se em referências de preços para a safra gaúcha entre R$ 98,00 e R$ 102,00/50kg. Ficar acima dos R$ 100,00 seria um bom ponto de partida. Para muitos analistas, o mercado está muito perto do seu pico de preços. Outros entendem que há espaço para subir mais. E, ainda, há quem considere que se a Índia voltar ao mercado, poderemos ter uma queda importante. No entanto, essa parece ser uma possibilidade apenas para 2025, apesar do governo asiático ter o hábito de surpreender o mundo do arroz.

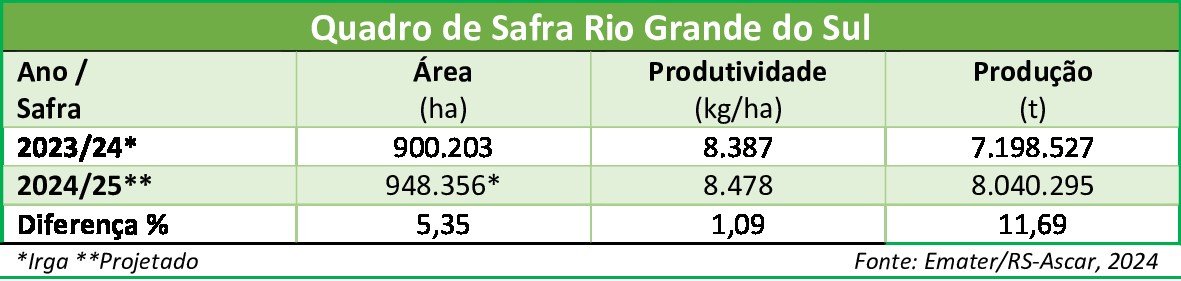

Nesta segunda-feira, o Irga divulgou a estimativa de área para a safra gaúcha 2024/25 e prevê aumento de 5,3%, para 948 mil hectares. Se considerarmos a área perdida, de mais 46 mil hectares, teremos um avanço sobre a safra passada de quase 95 mil hectares. A previsão de aumento das lavouras em todo o Mercosul, grande safra nos EUA e a possível volta da Índia às exportações, podem derrubar os preços globais, e respingar no Brasil.

Na terça-feira, a Emater-RS/Ascar, ratificou os números do Irga e fez a sua própria projeção, esperando uma produção total de 8,04 milhões de toneladas de arroz no Rio Grande do Sul na temporada 2024/25.

A insistência do governo de que a cadeia produtiva suporte negócios abaixo do custo de produção, também pode trazer desajustes. Câmbio, a posição do agricultor capitalizado e com maior portfólio de produtos a comercializar, são fatores capazes de ajudar a segurar os preços mais altos. A confirmação da previsão de aumento do consumo realizada pela Conab, que insiste nesta informação, também é uma boa notícia, desta vez para toda a cadeia produtiva.

1 Comentário

Concordo com a tua análise Cleiton… Apenas três situações podem mudar as tuas perspectivas para 2025:

1. Uma Guerra de grandes proporções,

2. Uma nova pandemia de proporção global,

3. Um La Nina (seca) terrível…

Na minha opinião o aumento de área no período em que o governo acena com leilões, TEC reduzida e o mercado internacional abastecido é pedir para se endividar ainda mais na próxima safra!

Aqueles que ainda estão se decidindo peço sensatez para não aumentarem a área de arroz nessa safra! Se der safra normal o preço vai cair prá $ 70/80… Não se iludam que ficará nos $ 100! No passado vocês sabem o que acontece quando a industria está bem abastecida! Depois é aquela corrida atrás do governo pedindo leilões Pep/Pepro junto a Conab… O produtor tem que aprender com os erros do passado !!! Abraços à todos!!!