Largada cheia de expectativa

Com safra maior, câmbio e mercado externo pressionam as cotações

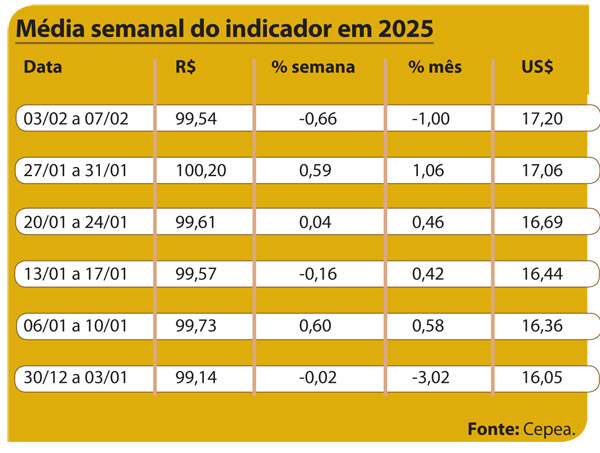

Em meio a um cenário desafiador para o mercado de arroz em casca no Rio Grande do Sul, no Brasil, no Mercosul e no mundo, o ano de 2025 começou com a expectativa de uma colheita maior em volume, alongada pelo atraso de parte do plantio e com o câmbio oscilando entre R$ 5,90 e R$ 6,50. O indicador Cepea/Irga para o arroz em casca, à vista (50kg, 58×10), fechou a média de janeiro em R$ 99,72. Esse é o menor valor registrado desde agosto de 2023, mas ainda está acima da expectativa inicial do mercado de que as cotações, nesta época, poderiam chegar muito próximas dos R$ 90,00.

Em relação a janeiro de 2024, quando a média era de R$ 127,24/sc, houve uma desvalorização de 21,63%, mas não podemos esquecer que os preços internacionais em 2024 ficaram muito fora da curva, interferindo nas cotações do Mercosul, graças a uma conjuntura em que a Índia, responsável pela oferta de 40% das exportações globais, saiu do mercado por um ano e, em janeiro de 2024, os Estados Unidos ainda não haviam colhido uma safra recorde. No Brasil, a reação dos preços seguiu uma conjuntura de valorização internacional, mas alguns fatores internos, com as ameaças de intervenções do governo, ajudaram a elevar os valores a recordes nominais ao longo da cadeia produtiva.

Apesar da desvalorização mensal, entre os dias 24 e 31 de janeiro, o mercado apresentou certo aquecimento. Algumas indústrias, com necessidade de aquisição do cereal, ajustaram suas ofertas, elevando o indicador em 0,95%, para uma média de R$ 100,55/sc no último dia do mês. Desde novembro de 2024, o mercado de arroz em casca enfrenta uma “queda de braço” entre vendedores e compradores. O varejo e atacado têm pressionado por cotações menores para o arroz beneficiado, dificultando as compras de matéria-prima pelas indústrias, que alegam dificuldades para repassar preços ao consumidor.

Diante desse cenário, muitos produtores, descontentes com os patamares atuais, preferem adiar negociações na expectativa de valorização futura. Parte deles permanece focada no manejo das lavouras, enquanto outros avançam com a colheita da soja. No início de fevereiro, o indicador apresentou médias de R$ 98,67 para o cereal de 50% a 57% de inteiros, enquanto o 59% a 62% atingiu R$ 102,61. Já com qualidade superior, 63% a 65%, a estabilidade prevaleceu, com preços de R$ 102,83.

Perspectivas

Historicamente, os preços do arroz tendem a subir nesta época do ano devido à oferta mais restrita e à maior demanda das indústrias, mas há uma atipicidade nesta temporada pela pressão do aumento significativo de área no Mercosul. Produtores seguem atentos às oscilações do mercado, esperando por sinais de recuperação nas cotações para retomar negociações de forma mais intensa, segundo o Centro de Estudos Avançados em Economia Aplicada (Cepea). O cenário climático também é monitorado de perto, com a esperança de condições favoráveis para uma boa safra em 2025, mantendo o Brasil competitivo no mercado global de arroz.