Protagonismo estável

Queda de preços e leve redução de área marcam safra em Santa Catarina

Os meses de setembro e o início de outubro foram marcados por sucessivas e significativas quedas nos preços do arroz pagos ao produtor catarinense, e este é um dos motivos que deverá gerar uma leve redução na área cultivada na safra 2025/26. A avaliação é da economista Gláucia Padrão, do Centro de Socioeconomia e Planejamento Agrícola (Cepa) da Empresa de Pesquisa Agropecuária e Extensão Rural de Santa Catarina (Epagri). “Na comparação com o mesmo período da safra anterior, os valores caíram cerca de 55%, contrariando a tendência histórica de alta no segundo semestre, período típico de entressafra”, observou.

O movimento de baixa é atribuído ao excesso de oferta interna, resultado de uma safra robusta em 2024/25, à competitividade do grão dos países do Mercado Comum do Sul (Mercosul) no mercado brasileiro e junto aos nossos principais clientes de exportação — o que dificultou o escoamento do produto — e ao desaquecimento da demanda interna. Como consequência, o movimento de negócios encontra-se praticamente estagnado. “As indústrias reduziram a demanda pelo grão, pressionadas pela dificuldade de comercialização do arroz beneficiado junto ao atacado e ao varejo — este, por sua vez, se ressente da demanda do consumidor —, enquanto os produtores, desestimulados pelas cotações atuais — que não cobrem os custos de produção — evitam vender o que ainda têm estocado, gerando este cenário de baixo volume de negócios e cotações em queda”, acrescentou a especialista.

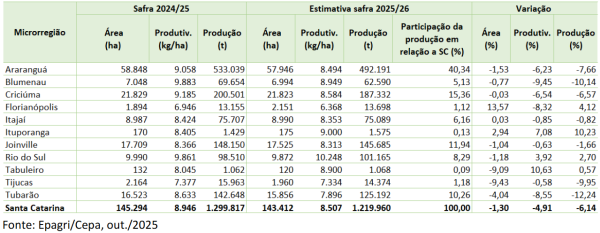

Diante desse contexto, a preocupação se estende à próxima safra. Com preços em queda, os produtores tendem a investir menos nas lavouras, o que pode resultar em menor produtividade e agravar ainda mais a rentabilidade do setor. A estimativa inicial para a safra 2025/26 apontava uma redução de 1,29% na área cultivada em Santa Catarina em relação à safra anterior.

A produtividade também deverá cair, passando para 8.506 kg/ha — o que representa uma queda de 4,91%. “Apesar disso, a redução reflete principalmente o desempenho excepcional da safra passada, que alcançou rendimentos expressivos, com a atual retornando a níveis considerados normais”, pontuou Gláucia Padrão.

Com a combinação entre menor área plantada e produtividade reduzida, a produção total de arroz em Santa Catarina deverá atingir 1,22 milhão de toneladas neste ciclo. Embora o volume seja menor que o registrado em 2024/25, a safra ainda é considerada positiva dentro de um cenário de normalização produtiva.

Até 0 de outubro, mais de 90% da área prevista havia sido semeada no estado. “A trajetória dos preços nos próximos meses dependerá também do desempenho da produção no Rio Grande do Sul — maior produtor nacional — que já anunciou redução de cerca de 50 mil hectares em sua área cultivada. Ainda assim, não há expectativa de recuperação significativa dos preços no curto prazo. Assim, Santa Catarina segue como um dos protagonistas da orizicultura nacional, mas os sinais de alerta acendem diante da atual conjuntura de preços baixos e das incertezas climáticas e mercadológicas para a nova safra.

Comércio exterior retraiu para o arroz catarinense

O ccomércio de arroz de Santa Catarina entre janeiro e setembro de 2025 revelou um cenário de retração e baixa competitividade do estado no mercado externo. No período, as exportações catarinenses somaram US$ 1,24 milhão, queda de 53% em relação ao mesmo intervalo de 2024. Os principais destinos do cereal produzido e beneficiado foram Trinidad e Tobago (35,6%), Cuba (15,2%) e Paraguai (11,2%).

O desempenho confirma que, em 2025, as vendas externas não representam uma alternativa consistente para aliviar a pressão da oferta interna sobre os preços ao produtor. Com abundância de arroz no Mercosul — onde os custos de produção são inferiores — e outros concorrentes ampliando vendas, o estado enfrenta dificuldades para posicionar seu produto no exterior.

Santa Catarina registrou importações de 22 mil toneladas entre janeiro e setembro, totalizando US$ 10,23 milhões, valor 62,68% menor que o registrado no mesmo período de 2024. A queda reflete a mudança no cenário: enquanto a escassez de oferta no ano passado obrigou a indústria a recorrer à matéria-prima importada para manter o beneficiamento, 2025 é marcado pelo excesso de produto disponível no próprio estado e no país.

Os principais parceiros comerciais de Santa Catarina no período foram Uruguai (39,83%), Paraguai (24,15%) e Argentina (14,14%). O quadro demonstra que, embora o abastecimento interno esteja confortável, o estado ainda enfrenta desafios significativos para recuperar espaço no comércio internacional.