Para dar e vender

Mercado mundial registra queda histórica de preços em cenário de superoferta

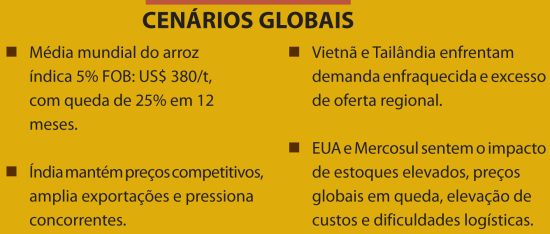

O mercado global de arroz atravessa um ciclo de forte queda nos preços e de ampla oferta internacional, conforme apontam os mais recentes relatórios, como Rice Market Update, da FAO; InterArroz/Osiriz, do Cirad; e Wasde, do Usda. O cenário reflete o aumento da produção mundial, a desaceleração das importações em países asiáticos e o avanço das exportações indianas, que atingem níveis históricos.

Em setembro de 2025, o índice de preços da Organização das Nações Unidas para Alimentação e Agricultura (FAO – Farpi) recuou 0,5%, para 100,9 pontos, o menor nível desde dezembro de 2021, e 24% abaixo do registrado um ano antes. A pressão baixista foi liderada pelo segmento índica, com queda de 0,9%, e pelo japônica, com retração de 2,8%, sobretudo devido à desvalorização das cotações no Vietnã, onde a demanda se concentrou no mercado doméstico. Outubro mantém a tendência baixista.

Já em mercados asiáticos ou étnicos, os arrozes aromático e glutinoso apresentaram leve valorização — 1,1% e 1,9%, respectivamente —, impulsionados pela oferta restrita e por fatores cambiais, como a apreciação do baht tailandês e preocupações com enchentes na região produtora de Punjab, no Paquistão. A avaliação é de Patrício Méndez del Villar, editor do InterArroz e economista do Centro de Cooperação em Pesquisa Agronômica para o Desenvolvimento (Cirad), da França.

Segundo ele, os preços mundiais recuaram ainda mais fortemente: queda de 1,6% em setembro, com retrações entre 4% e 5% no Vietnã e nos Estados Unidos da América, e cerca de 1% na Índia e Tailândia. Desde o fim das restrições às exportações indianas, o mercado acumula desvalorização de 35% em 12 meses, alcançando o menor patamar desde 2015. Em outubro, as cotações mantiveram a tendência de trajetória descendente.

A forte concorrência entre exportadores e a demanda global enfraquecida continuam a pressionar os preços. As boas condições climáticas de 2025 resultaram em safras abundantes em praticamente todos os continentes, enquanto países como Filipinas e Indonésia reduziram significativamente suas compras externas. “As Filipinas prorrogaram as restrições de importação até o fim do ano, e a Indonésia, que foi uma grande importadora no ano passado, com grande safra, alcançou superávit”, explicou Shirley Mustafa, economista sênior da FAO.

Fique de olho

Com as novas safras asiáticas entrando no mercado e os estoques elevados, a tendência de baixa deve perdurar até o início de 2026. O ambiente de excesso de oferta e a demanda moderada impedem uma recuperação significativa a curto prazo. Entretanto, analistas alertam que fatores climáticos, como a consolidação dofenômeno La Niña, que pode afetar a produção no Sudeste Asiático e na América do Sul, poderão reequilibrar o mercado em 2026, caso provoquem quebras regionais de safra.

Produção e comércio mundial em alta

Estoques de 50 milhões de toneladas na Índia aumentaram a pressão no mercado mundial

A Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) estima que a produção mundial de arroz em casca alcance 838 milhões de toneladas (Mt) em 2025, alta de 1,2% em relação a 2024, sustentada por colheitas expressivas na Índia e na China. Em nível global, a produção de arroz deverá aumentar 0,4%, para 542 milhões de toneladas em base beneficiada, superada pelo crescimento de 1,8% no consumo, que chegará a 539,4 milhões de toneladas. O resultado é a queda do excedente em 10,2 Mt, para 2,6 milhões de toneladas.

No Mercosul, a produção cresceu 16% após o fraco desempenho de 2024, enquanto, nos Estados Unidos da América (EUA), houve queda devido a inundações no Sul. O comércio global também deverá crescer 2,6%, atingindo 61,2 Mt, impulsionado pela África Subsaariana, onde as importações subiram 15%. Em contraste, a demanda asiática caiu. Para 2026, a tendência é de leve retração, com o volume global estimado em 60,1 Mt.

Os estoques mundiais deverão aumentar 6%, para 210,8 Mt, refletindo a recomposição das reservas da Índia (52 Mt) e da China (102 Mt). As duas potências somam 70% do consumo interno mundial e metade dos estoques globais. Com excedentes recordes, a Índia deverá exportar 25 a 26 Mt em 2026, o que representa 42% das exportações mundiais, consolidando-se como o maior fornecedor global. A desvalorização da rúpia favorece a competitividade indiana, ampliando sua presença em mercados da África e do Oriente Médio.

América em queda

Nas Américas, os preços também recuaram. Nos EUA, o arroz longo tipo 2/4 caiu de US$ 630/t para US$ 600/t, o menor valor desde 2022. No Mercado Comum do Sul (Mercosul), as cotações recuaram 1% em setembro e acumulam 40% de queda em 12 meses, com o Brasil registrando arroz em casca a US$ 215/t, segundo o Centro de Estudos Avançados em Economia Aplicada (Cepea).