ARROZ

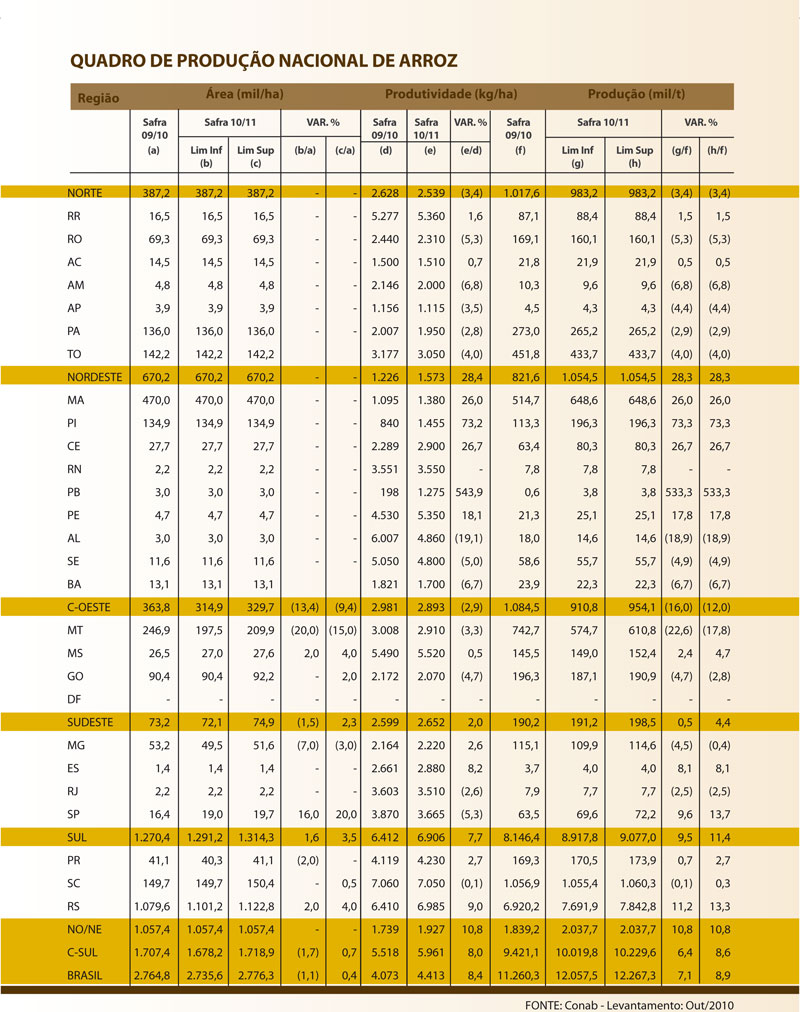

O primeiro levantamento de intenção de plantio, divulgado pela Conab em outubro de 2009, indicou a produção nacional de arroz para a safra 2009/10 em 11,3 milhões de toneladas, 10,32% inferior à colhida na safra passada. A quebra de safra ocorreu devido às chuvas em excesso e enchentes, que inviabilizaram a produção em algumas regiões.

As previsões para a lavoura de arroz da safra 2010/11, cuja semeadura já teve início, conduz a um aumento de área e de produtividade quando comparadas com as previsões para a safra 2009/10. Três fatores levam a esta confirmação: o fato dos açudes e barragens estarem com seus reservatórios completos em praticamente todas as regiões que produzem arroz irrigado, o uso de variedades com alto potencial produtivo e maior insolação, que favorece a cultura do arroz irrigado.

O arroz de sequeiro, que representa 21,62% da produção nacional, tem sua semeadura realizada mais tarde que o arroz irrigado, principalmente nas regiões do Centro-oeste, Norte e Nordeste. Este tipo de cultura tem reduzido consideravelmente sua área nas últimas safras pela concorrência com a soja e o próprio milho, já que a preferência do seu cultivo era em abertura de novas áreas.

QD DE PRODUÇÃO NACIONAL

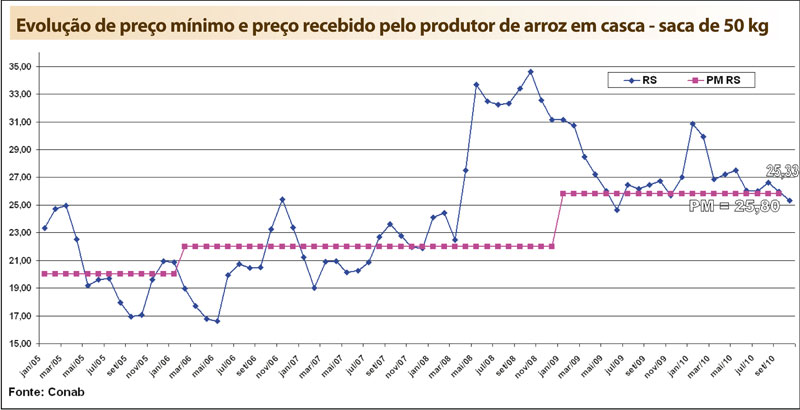

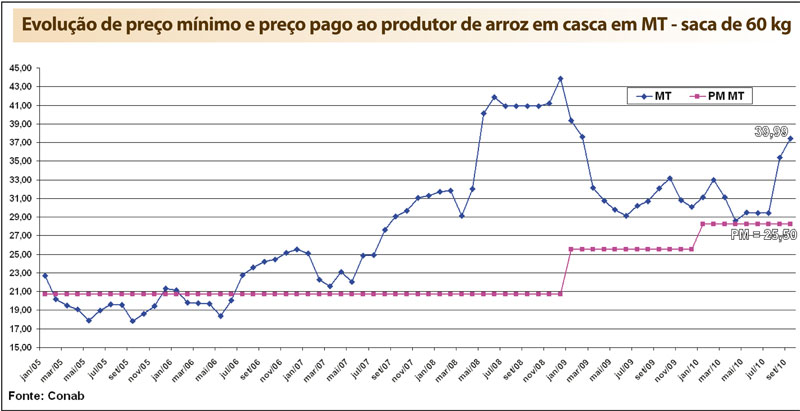

A cotação da saca de arroz em casca, no Estado do Rio Grande do Sul, iniciou o ano de 2010 com uma significativa recuperação. Em janeiro o preço médio calculado pela Conab foi de R$ 30,87 por 50 kg, para o arroz em casca tipo 1, com 58% de inteiros e 10% de quebrados, sendo que o mesmo produto estava cotado em Mato Grosso a R$ 25,91 a saca de 60 kg. A partir do mês de fevereiro, com o início da colheita da nova safra, a despeito das indicações de redução da oferta, os preços passaram a operar decrescentes, de modo que na 4ª semana de junho de 2010 chegaram a patamares bem próximos do preço mínimo. A partir daí os preços esboçaram um viés de alta, mas em setembro voltaram a cair. A média de preço no referido Estado, no mês de setembro foi de R$ 25,93.

Pode-se atribuir o fraco desempenho dos preços no mercado interno do Rio Grande do Sul e Santa Catarina ao fato de que os demais parceiros do Mercosul têm produto disponível e estão encontrando dificuldades para acessar os mercados internacionais. Como os preços do Brasil ainda são atrativos, os produtos do Uruguai e da Argentina são usados como fator de pressão em relação aos produtores nacionais.

As cotações internacionais em níveis sensivelmente menores do que as praticadas em 2009 e, especialmente, 2008 potencializadas pela desvalorização do dólar frente ao real têm tornado o produto nacional gravoso, reduzindo consideravelmente essa válvula de escape do mercado interno. Considerando que os produtores tiveram seus custeios alongados e chegando o momento para que os débitos sejam pagos, é possível que isso se torne mais um fator de pressão, podendo trazer ainda mais preocupações para os produtores.

O que pode, de certa forma, trazer algum alento é o fato de que o estado do Mato Grosso está praticamente sem matéria-prima para movimentar seu parque industrial e que, com o atraso das chuvas, a oferta local venha ocorrer só muito mais tarde. Isso poderá acarretar o que já vem acontecendo: os industriais mato-grossenses se deslocando até o RS em busca de insumos para atender sua clientela. Os preços atuais praticados naquele estado já viabilizam o custo de transporte entre as regiões.

Recuperação

As previsões para a safra 2010/11 apontam para uma recuperação na área semeada no Rio Grande do Sul. O El Niño, que trouxe problemas para a produção na safra passada, propiciou uma recuperação hídrica nos rios, barragens e açudes no estado, o que será benéfico para o cultivo, permitindo crescimento significativo da área plantada – já detectada na avaliação de intenção de plantio realizada pela Conab, em outubro passado.

As previsões meteorológicas indicam a ocorrência do fenômeno El Niña, que beneficia o desenvolvimento da lavoura arrozeira e, possivelmente, levará a um cenário mais favorável para a produção. Esse fenômeno permite também melhores safras para os demais produtores do Mercosul, o que poderá gerar maiores excedentes de oferta, podendo ocasionar pressões ainda maiores nos preços internos.