Arroz e feijão: produção do prato brasileiro favorito está garantida

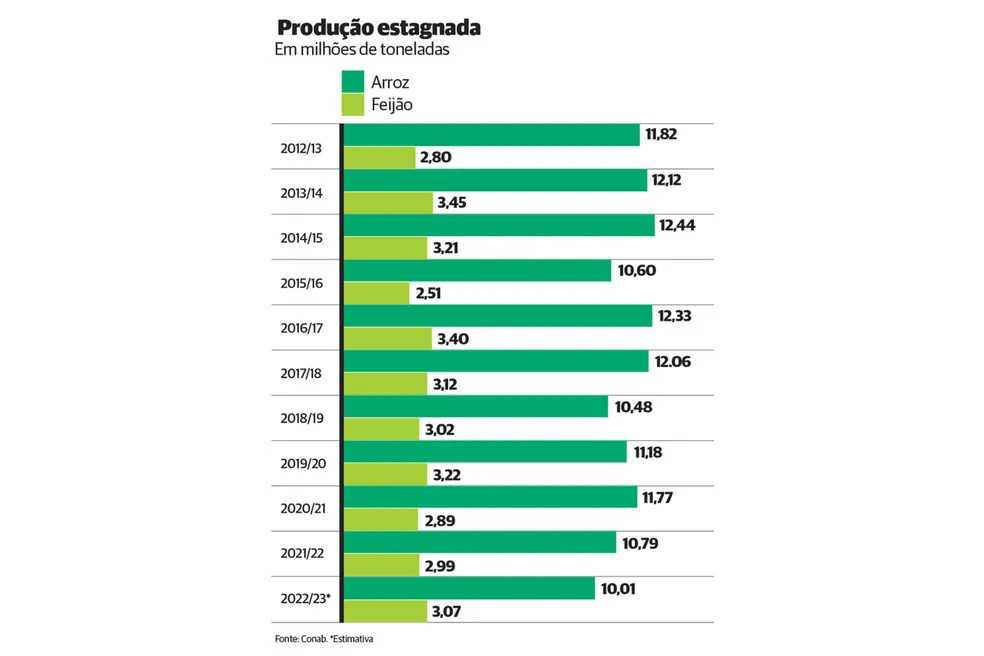

(Por Leda Rosa, Valor) Mesmo com a menor safra de arroz dos últimos 26 anos e a menor área plantada de feijão, nas três safras, desde o início da série histórica, em 1976, a combinação de alimentos preferida dos brasileiros está garantida neste ano. Com produção prevista de 10,01 milhões de toneladas, segundo a Companhia Nacional de Abastecimento (Conab), o cereal segue em trajetória de queda de volume, alinhada com a tendência mundial. No Brasil, a baixa reflete a reduzida rentabilidade para o agricultor frente a culturas como soja e milho. Segundo a autarquia, o volume estimado para a safra 2022/23 será 7,2% menor que o anterior e a área plantada deve recuar 8,9%, com 1,47 milhão de hectares plantados.

O quadro geral de encolhimento – com queda prevista do consumo nacional para 10,3 milhões de toneladas nas safras 2021/22 e 2022/23 – não deve gerar desabastecimento diante da perspectiva de recuperação econômica do país, porque o arroz possui elasticidade renda negativa (quanto maior a renda, menor o consumo). Para garantir as prateleiras cheias, o Brasil deve importar cerca de 1,3 milhão de toneladas neste ano.

Em relação à safra 2023/24, a Confederação da Agricultura e Pecuária do Brasil (CNA) aponta estabilidade. “Similar ao feijão, a área plantada com arroz deve permanecer nos mesmos patamares da safra 2022/23. Os impactos climáticos do El Niño podem modificar a dinâmica do setor, principalmente no Rio Grande do Sul, que é o maior produtor, visto que poderá haver atraso na semeadura e redução do potencial produtivo”, diz Tiago Pereira, assessor técnico.

No caso do feijão cores, o mercado viveu alta dos preços desde 2019 até março deste ano. “Eram valores satisfatórios para o produtor. O cores chegou a R$ 397 por saca de 60 kg. Na primeira semana de julho, o mesmo feijão custava R$ 183, queda de 53%”, diz Methodio Groxko, economista do departamento de economia rural (Deral) da Secretaria de Estado da Agricultura e do Abastecimento (Seab) do Paraná.

Na comparação anual com julho de 2022, o recuo foi de 36%. Sem flutuações tão intensas, no início de julho, o feijão-preto custava R$ 220 a saca, alta de 20% ante igual período de 2022.

Segundo o especialista, os preços do feijão-preto devem se manter aquecidos, porque o Paraná é o único Estado que está fornecendo para o Brasil nesta segunda safra, cenário que deve perdurar até dezembro. “Com a importação de cerca de 70 mil a 80 mil toneladas da variedade preto da Argentina, o abastecimento está garantido. Não vai faltar feijão, com o preto mantendo o patamar atual e cores ainda em baixa por mais um tempo.” Groxko também acredita em uma pequena expansão da área plantada a partir de agosto. “Isso porque os preços foram muito bons nos últimos quatro anos, e os preços da soja e do milho baixaram, então, o que o pequeno produtor vai plantar? Feijão, que tem ciclo mais curto e é uma cultura que ele está acostumado a plantar.”

Ocupando 292 mil hectares, a segunda safra de feijão do Paraná deve produzir 506 mil toneladas, 11% inferior à do ano passado, com 570,2 mil toneladas. A área de cultivo também é menor. No ciclo 2021/22, o feijão ocupou 342,9 mil hectares, em face dos estimados 291,6 mil hectares atuais. Pelo menos 81% da safra atual foi colhida e o feijão tem apresentado excelente qualidade.

Na avaliação da CNA, a princípio, a área de primeira safra 2023/24 de feijão deve permanecer nos mesmos patamares da anterior. “Mesmo com o cenário desfavorável para a soja, as intenções de plantio não mostram uma migração relevante de área para o feijão”, diz Pereira. Segundo ele, o mercado permanece em queda, com sucessivas reduções de preços pagos ao produtor, atribuídas à maior oferta do produto e à retração nas compras pelos empacotadores. “Mesmo com as expressivas quedas nos preços, a demanda não reage.”

Para especialistas, a queda contínua da demanda é um dos principais desafios para incrementar a produção. A Pesquisa Orçamentária Familiar do Instituto Brasileiro de Geografia e Estatística (IBGE) 2017/2018 mostra que os feijões preto e rajado, que somavam um consumo per capita de 7,97 kg em 2002, totalizaram 3,91 kg em 2018.

O dado aponta redução do consumo per capita desses feijões de mais de 50% em 16 anos. Dados do Vigitel, plataforma do Ministério da Saúde, mostram que, entre 2011 e 2021, o percentual de adultos que consomem feijão em cinco ou mais dias da semana, na média das capitais brasileiras, caiu 7,81%. “Excessos climáticos podem afetar muito o feijão, mas nosso maior problema é o consumo, cada vez menor”, diz Groxko.

Entre as culturas de inverno, o destaque é o trigo. Após o recorde de 2022, a produção nacional de trigo deve apresentar recuo de 7,4%, segundo a Conab, chegando a 9,77 milhões de toneladas. O motivo é a queda de 15,6% na produtividade, com média nacional de 2.888 quilos por hectare. A área plantada com trigo no país deve crescer 9,7%, alcançando 3,38 milhões de hectares.

A autarquia manteve a estimativa de importação em 5,6 milhões de toneladas e a de exportação em 2,6 milhões de toneladas, considerando-se o período de agosto de 2023 a julho de 2024. Para o mesmo período, o consumo está projetado em 12,43 milhões de toneladas, apenas 0,3% maior que a estimativa da safra anterior.

De acordo com a CNA, o cenário altista do ano passado foi influenciado pelo conflito entre Rússia e Ucrânia. Embora a guerra continue em 2023, o acordo do Corredor de Grãos tem garantido o escoamento do trigo da região, reduzindo os riscos relacionados à oferta e levando os preços a patamares mais alinhados com a média dos últimos anos. “Além disso, os preços do trigo em Chicago têm sido afetados pelas condições climáticas em diferentes regiões do mundo e pela configuração dos fluxos comerciais. Isso inclui um volume excessivo de trigo russo no mercado e um dólar fortalecido, o que torna as commodities cotadas em dólar dos Estados Unidos menos competitivas. Em outras palavras, devido à oferta vantajosa da Rússia, não se espera um aumento significativo nos preços”, diz Pereira.

No mercado doméstico, segundo ele, os principais pilares de formação dos preços mostram tendência de queda de preços (produção recorde esperada em 2023/24, cotação internacional e câmbio). Logo, é esperado que as cotações apresentem desvalorizações no curto prazo, até que a indústria retome suas aquisições. No mercado internacional, o excedente de oferta e demanda ainda abastecida, somado à expectativa de uma nova safra recorde, tem pressionado as cotações.

“Podemos dizer que não existe risco de abastecimento de trigo, mas de variações das conjunturas dadas pelas condições climáticas e pelo acordo Rússia x Ucrânia, que continuam influenciando os preços internacionais, por se tratarem de grandes exportadores. Os acordos de exportação Rússia x Ucrânia são incertos e influenciarão os preços conforme o curso das negociações”, diz Rubens Barbosa, presidente-executivo da Associação Brasileira da Indústria do Trigo (Abitrigo). Para ele, os maiores desafios do setor de trigo são a adequação dos abastecimentos e preços em função das contínuas mudanças conjunturais do mercado.

Em relação à mandioca, a produção nacional neste ano deverá ser de 18,4 milhões de toneladas. A área plantada é estimada em 1,24 milhão de hectares, expandindo em 2,6% a plantação de 2022. A produtividade deve permanecer estável. Os dados são do levantamento sistemático da produção de maio/2023, do IBGE. O volume aponta alta de pouco mais de 1% frente ao obtido em 2022, que somou 18,2 milhões de toneladas “A produção nacional atende à demanda. Em paralelo, as exportações da raiz e de sua fécula vêm crescendo nos últimos anos. A boa aceitação do produto nacional no mercado externo reforça a qualidade do produto”, afirma Letícia Fonseca, assessora técnica da CNA. Em 2022, foram exportados 43,6 mil toneladas de fécula e 381,2 toneladas de raízes de mandioca, com importação de pouco mais de 3 toneladas de fécula, e não houve compra externa de raízes.