Atualização do mercado: colheita ganhando força, mercado em turbulência

Safra de arroz entra na reta final nos EUA (Foto: Divulgação)

(Por Dwight Roberts, USRPA) O Departamento de Agricultura dos Estados Unidos informou no início desta semana que o Texas estava com 68% da área pronta para colher, o que representa um pouco de atraso frente ao histórico. Ainda assim, alguns produtores já estão ajustando e até operando suas colheitadeiras. As condições das lavouras estão no ritmo das médias históricas de Louisiana, Missouri e Mississippi, mas consideravelmente abaixo no Arkansas, onde apenas 19% da safra estão chegando a ponto de colheita. Por outro lado, na Califórnia, a safra de arroz plantada precocemente já está 40% pronta em comparação com a norma de 24% para este momento.

Embora seja muito cedo para a colheita ao longo da Costa do Golfo, os primeiros relatórios indicam bons rendimentos por acre. A qualidade é desconhecida, mas as poucas amostras classificadas resultaram em um rendimento de indústria médio de 55% de inteiros ou melhor. Ninguém em qualquer área da região de cultivo de arroz escapou dos problemas climáticos e hídricos. A conclusão é que até que esta safra seja colhida, secada e armazenada, o impacto real no mercado é desconhecido.

A venda iraquiana relatada há algumas semanas continua sendo um fator dominante na indústria de grãos longos. A princípio, muitos pensaram que estaria cheio de safras antigas; no entanto, esse pensamento parece ter mudado, pois a maioria afirma que será uma nova safra agora. Isso pode não ser totalmente resolvido por mais algumas semanas. Entende-se que metade da venda de 40.000 toneladas será atendida pelas maiores indústrias de arroz do Arkansas, enquanto a outra metade será processada, ensacada e entregue ao porto por empresas menores.

Embora o negócio de arroz beneficiado dos EUA para o Iraque supostamente fora do Arkansas seja certamente uma boa notícia, o anúncio de vendas de arroz em casca da nova safra do sudoeste da Louisiana e leste do Texas, totalizando 50.000 toneladas pela South Louisiana Rail Facility, é uma notícia bem-vinda para os agricultores da região. A retirada da pressão de armazenamento da colheita antecipada sustenta o preço local.

Aproximadamente 92% da safra de arroz dos EUA estão dentro de uma área com seca. Isso é menos do que ideal para uma origem que já está lutando com preços altos. Entre os custos inflacionados dos insumos, a seca e um dólar americano forte, os preços de exportação do arroz dos EUA se deslocaram do resto do mundo. Além dos custos de produção mais altos, a indústria também enfrentará custos mais altos de transporte por caminhão, secagem e armazenamento. Os preços do gás natural caíram no mês passado apenas para se recuperar na manutenção de gasodutos e na turbulência na Ucrânia este mês.

Como resultado desses obstáculos, a participação de mercado do Uruguai no México aumentou de 5% em 2020 para 15% em 2022; na Costa Rica, o Uruguai está a caminho de capturar 22% do mercado em 2022. O Brasil também continua sendo uma ameaça aos mercados tradicionais dos EUA, o que talvez seja melhor visto também no México, onde 54.000 toneladas de arroz beneficiado já foram vendidas durante este calendário ano.

Para a decepção dos produtores de arroz da América Central e dos exportadores de arroz em casca dos EUA, a quantidade de importações de arroz branco está aumentando nesses mercados. Foi exatamente com isso que a USRPA se preocupou quando o CAFTA-DR se aproximou de sua maturidade em um mercado onde os EUA já detinham 99% de market share. Infelizmente, toda a indústria de arroz dos EUA não concordou. Quando os preços do arroz beneficiado do Brasil estão sendo cotados em torno de US$ 570 FOB contra o grão longo dos EUA em US$ 710, não é difícil ver por que esse padrão está se formando.

Enquanto isso, o arroz asiático pode não estar longe de se mudar para o oeste, com o arroz com 5% de quebrados da Índia sendo negociado a US$ 355 FOB. A Tailândia, atualmente a origem mais cara do Extremo Oriente, está cotando o grão tailandês, 5%, a US$ 400 FOB. O desastre contínuo de contêineres e remessas, que foi realmente exacerbado pelo COVID-19 no início de 2020, ainda não foi resolvido. Embora isso certamente tenha impedido as exportações de arroz dos EUA, também funcionou para evitar a infiltração do arroz asiático nos mercados ocidentais.

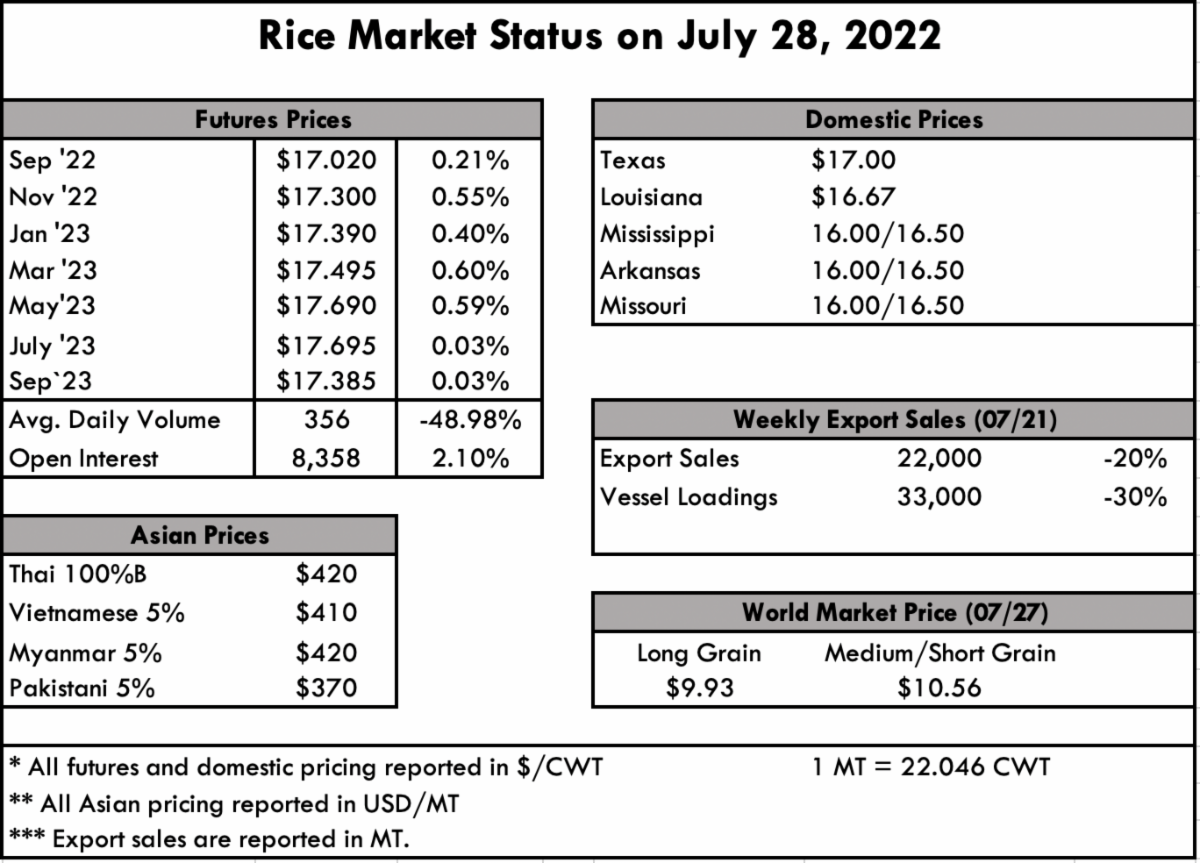

O mercado de futuros, como esperado, subiu novamente esta semana, atingindo uma alta próxima de US$ 17,19 por cwt (45,36kg). Embora o mercado tenha devolvido alguns de seus ganhos, ainda assim terminou bem a semana.