Atualização do mercado de arroz nos EUA: o que o ano de 2022 trará?

Colheita de arroz nos EUA. (Foto Brian Baer)

(O mercado continua firme para os grãos longos dos EUA à medida que a colheita diminui. Arkansas tem 10 dias ou menos para encerrar a colheita, e a segunda safra em Louisiana está em andamento e avançando conforme o esperado, embora um clima mais frio possa desacelerar um pouco as coisas. As chuvas no início da semana ao longo da costa do golfo interromperam a colheita da ressoca no Texas.

Será importante manter as exportações de arroz para o México e outros destinos importantes enquanto abastece os negócios internos de beneficiamento.

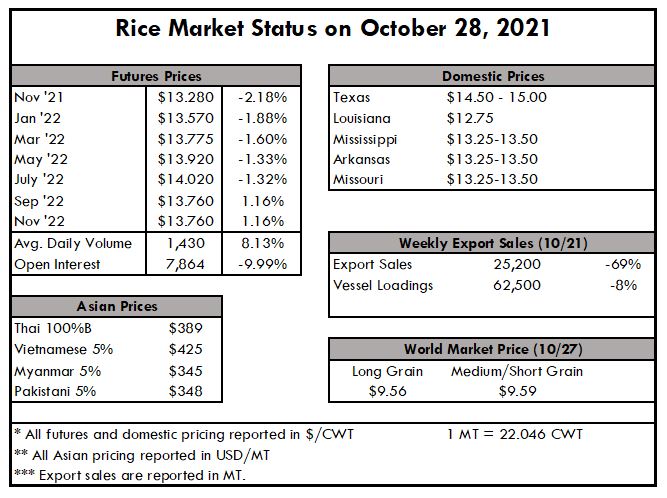

Os preços no Texas são relatados na faixa de US $ 14,50 – $ 15,00/cwt (45,36kg), enquanto a Louisiana está registrando lances em US $ 12,75/cwt. Mississippi, Arkansas e Missouri custam entre US $ 13,25 e US $ 13,50/cwt com base na localização e qualidade. As indústrias parecem estar amplamente cobertas nas próximas semanas, mas há ofertas estáveis no mercado spot para fornecer liquidez no ambiente atual.

Com a safra deste ano concluída na maioria das localidades, o foco já está voltado para as intenções de plantio para o próximo ano. Milho, soja e outras safras estão conquistando um prêmio sobre o arroz, e o aumento do custo de fertilizantes e produtos químicos está pesando muito no processo de planejamento.

Os produtores de arroz são encorajados a reservar fertilizantes com antecedência com a escassez que já está prevista, mas se os preços não se ajustarem, outras safras com margens de lucro maiores serão atraentes. Os preços da ureia atingiram US $ 800- $ 1.000 por tonelada nos países do Hemisfério Ocidental. A época de plantio está bem encaminhada nos países do Mercosul. Subsídios governamentais de fertilizantes para agricultores no sudeste da Ásia estão sendo relatados.

Na Ásia, os preços permaneceram estáveis por várias semanas. A Índia está cotada a US $ 360 pmt e está na faixa de US $ 5pmt por quase quatro semanas. O mesmo pode ser dito para Tailândia e Vietnã, cada um registrando a US $ 389 pmt e $ 425 pmt esta semana, respectivamente.

As cargas na Índia continuam a desafiar a gravidade e a obstrução da Covid, com a maioria esta semana indo para a África Ocidental. A China também está no topo da lista da Índia, já que a Índia é agora o principal fornecedor de arroz da China devido ao apetite aparentemente insaciável por ração animal.

O relatório semanal de vendas de exportação do USDA mostra vendas líquidas de 25.200 MT – uma baixa no ano de marketing – que é 69% abaixo da semana anterior e 62% da média de 4 semanas anteriores.

Os aumentos foram principalmente para o Haiti (15.300 MT, incluindo diminuições de 100 MT), México (4.100 MT), Canadá (3.200 MT), Arábia Saudita (1.500 MT) e Guatemala (300 MT). As exportações de 62.500 MT caíram 8% em relação à semana anterior, mas aumentaram 25% em relação à média de 4 semanas anteriores. Os destinos foram principalmente para o México (38.300 MT), Costa Rica (10.200 MT), Haiti (7.200 MT), Canadá (3.700 MT) e Arábia Saudita (1.900 MT).

No mercado futuro, os traders estão rolando seus contratos de novembro para janeiro e março. A nova demanda é ilusória para o mercado moído, e os fazendeiros também serão ilusórios no próximo mês, à medida que o feriado se aproxima e a temporada de caça chega. O volume médio diário é de 1.430, o que representa um aumento de 8,13% em relação à semana anterior, enquanto a quantidade de contratos em aberto foi de 7.864, uma queda de 10%.