Cenário de mercado atual

Autoria: Regina Célia Gonçalves Santos Administradora – Analista de mercado de arroz. E-mail: regina.santos@conab.gov.br.

Suprimento nacional

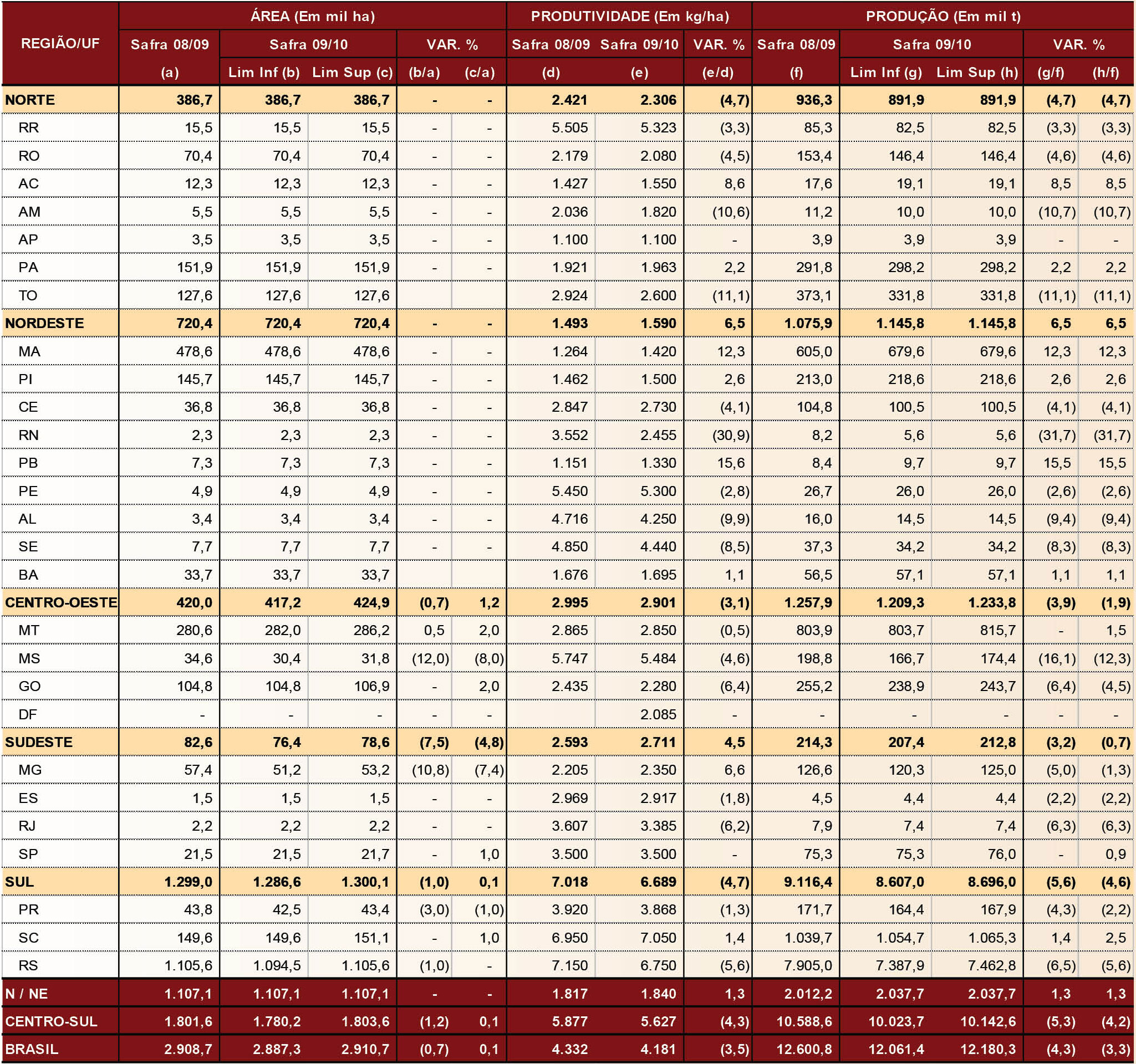

A Conab, no período de 19 a 23 de outubro de 2009, realizou o 2º Levantamento de Intenção de Plantio da safra 2009/10. A lavoura de arroz vem crescendo em produtividade, embora a expansão da área encontre dificuldades pela falta de terras apropriadas à cultura, situadas próximas de mananciais suscetíveis a tomadas de água ou derivações para a utilização na irrigação, uma vez que a maior parcela da produção vem do arroz irrigado. A safra 2009/10 está na fase de implantação. Na Região Centro-sul a semeadura deverá se estender até o mês de novembro. Nas demais regiões a semeadura será realizada de novembro a janeiro de 2010. De uma maneira geral, os produtores estão usando um pacote tecnológico considerado muito bom, aproveitando a diminuição do preço dos insumos, principalmente de fertilizantes. O constante uso das terras (sem rotação de cultura) está aumentando a infestação com arroz vermelho e as variedades CL não estão conseguindo cumprir sua função devido à sua segregação.

A área cultivada com arroz na safra 2009/10 deve ficar entre 2.887,3 e 2.910,7 mil hectares, variando de -0,7 a 0,1%, ficando próximo da área cultivada na safra 2008/09. Um dos fatores pendentes para a manutenção da área é a recuperação dos mananciais utilizados para a irrigação, principalmente no Oeste do Rio Grande do Sul. Outra causa é a diminuição da área de arroz de sequeiro do Mato Grosso do Sul (10,0%), Minas Gerais (9,1%) e Mato Grosso (1,25%). As áreas reduzidas serão substituídas por soja.

A produtividade média nacional esperada para esta safra deve ficar em 4.181 quilos/hectare, 3,5% menor que a alcançada na safra 2008/09. A diminuição é considerada normal porque o incremento da produtividade na safra passada foi consequência da produtividade recorde do Rio Grande do Sul, maior estado produtor de arroz da federação. A produção nacional de arroz na safra 2009/10 está estimada entre 12.061,4 e 12.180,3 mil toneladas, decrescendo 3,8% em valores médios.

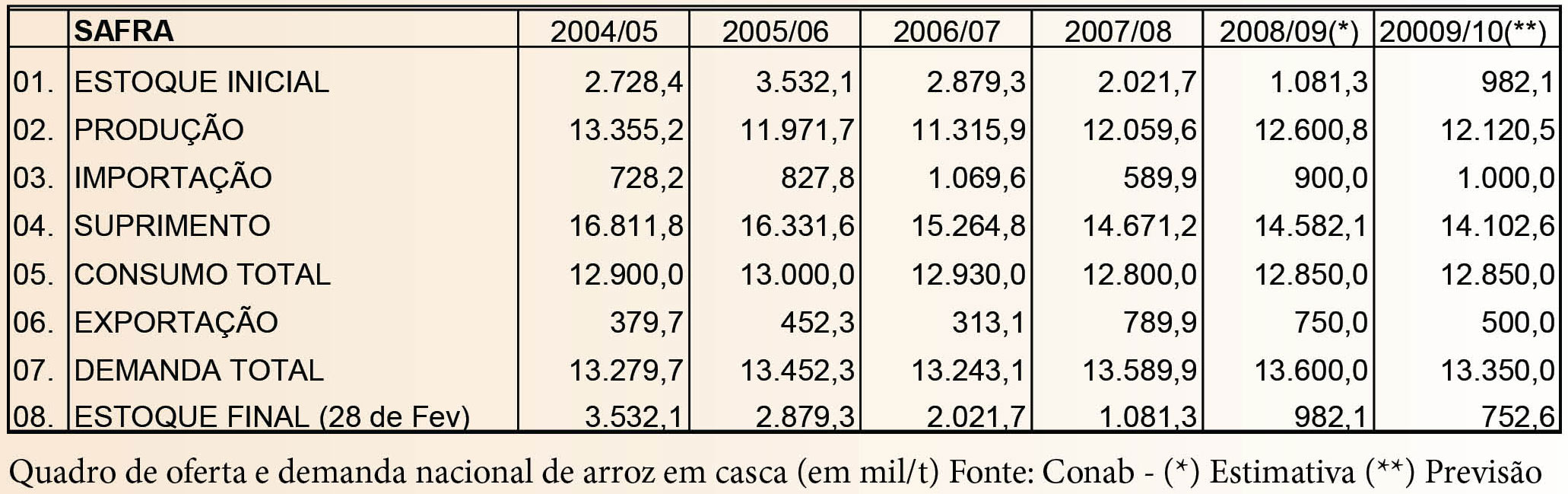

Veja o quadro de produção:

No quadro de oferta e demanda nacional, para o ciclo 2008/09, conforme ilustrado acima, vê-se que a produção brasileira está estimada em 12.600,8 milhões de toneladas e as importações em 900 mil toneladas base casca, que, somadas ao estoque inicial de 1,1 milhão de toneladas, resultam a oferta total de 14,6 milhões de toneladas.

A demanda por outro lado totaliza 13,6 milhões de toneladas, resultado de exportações avaliadas em 750 mil toneladas e consumo em 12,8 mil toneladas. Dessa forma, o estoque final foi calculado em 982 mil toneladas. É importante ressaltar que as importações e exportações poderão sofrer ajustes em razão do comportamento dos preços nos mercados interno e externo.

PREÇOS

A valorização de mais de 6% em setembro teve como principal fator de sustentação dos preços os vencimentos dos contratos de opção que garantiam o preço de venda a R$ 30,25 a saca de 50 quilos. Com a conclusão das execuções dos contratos de opção, as cotações voltaram a ser balizadas pelas forças de oferta e demanda. Sem a referência dos preços de liquidação dos contratos de opção, as cotações no mercado brasileiro de arroz iniciaram um novo processo de arrefecimento de preços. As cotações no mercado brasileiro de arroz seguem em trajetória de baixa, iniciada neste mês de outubro.

Com o real valorizado frente ao dólar, a importação torna-se competitiva e reflete no mercado doméstico, pressionando-o pela paridade de importação. A nova dinâmica de formação de preços no mercado nacional está diretamente ligada ao mercado internacional e ao câmbio. Com isso, as indústrias vêm reduzindo os valores de compra dos grãos em casca, alegando dificuldade de repasse dos preços para a mercadoria beneficiada, tornando lento o ritmo de comercialização e alteração de preços.

Com o dólar aproximadamente a R$ 1,70, a importação do cereal, especialmente no Mercosul, torna-se atrativa e impede uma recuperação dos preços internos. As principais variáveis para o rumo das cotações estão sendo o mercado internacional, o comportamento cambial e as condições de plantio da próxima safra.

No âmbito externo, há especulações sobre uma nova escalada de alta de preços do arroz, com a perspectiva de queda da oferta nos principais países produtores devido a intempéries climáticas. Diante dessa possibilidade, grandes consumidores iniciaram importações como forma de assegurar o abastecimento.