Com quem fica a riqueza do arroz

Supermercado, indústria e produtor repartem o grão

.

Afinal, no eterno conflito entre produtor, indústria de beneficiamento e o supermercado varejista ao consumidor, quem fica com a riqueza do arroz. Uma dissertação elaborada em 1998 pela mestranda em Economia Rural Ana Cristina Silveira Ereias, sob orientação do professor Paulo Walquil, da UFRGS, mostra que durante o Plano Real foi muito grande a variação das margens de comercialização, gerando queixas de todos os lados.

O arroz é um produto importante da dieta alimentar brasileira, item obrigatório da cesta básica. Em conseqüência disso, o setor orizícola é atingido periodicamente por choques econômicos que visam manter baixo o preço do arroz ao consumidor. O resultado é uma oscilação muito grande nas margens de comercialização.

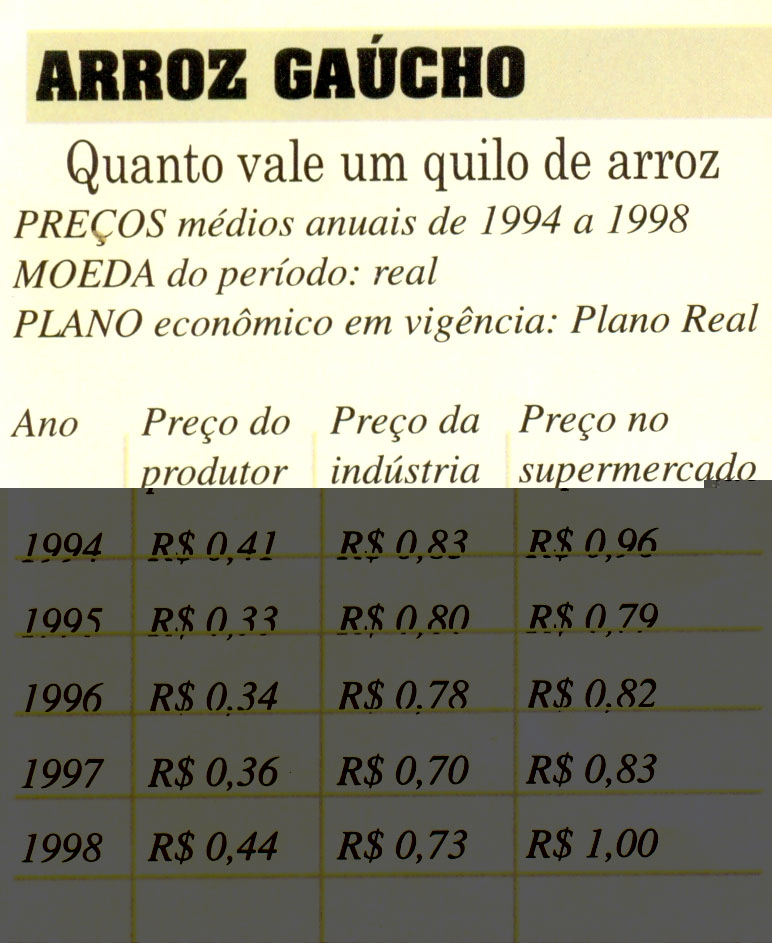

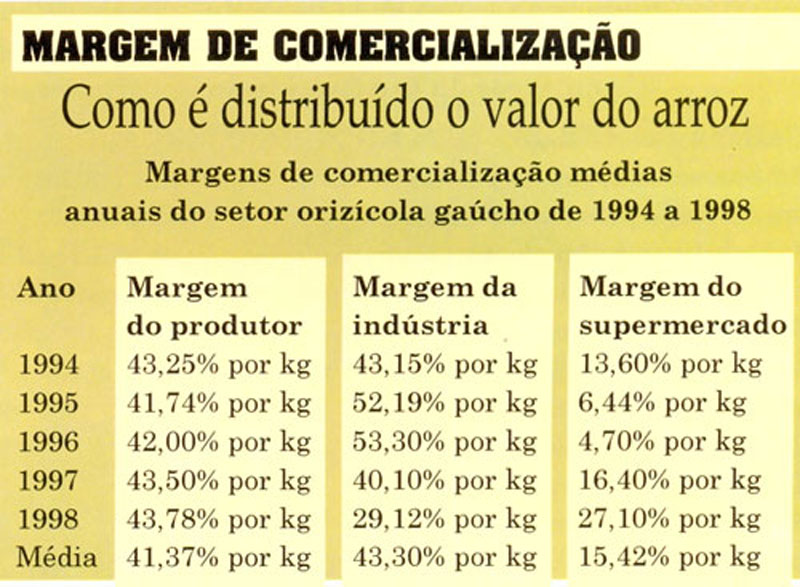

Durante o Plano Real houve uma tendência de queda nos preços, mas estabilidade nas margens do produtor, sempre em torno de 42% do valor de cada quilo produzido. A indústria, onde existe o maior valor agregado, teve sua margem oscilando entre 29% e 50%, enquanto que o supermercado abarcou em cada quilo de arroz produzido um percentual de 6% a 27%.

Extremos

O perde-ganha da comercialização

1994 – Primeiro ano do Plano Real

• Produtor fica com 43,25% do valor de cada quilo de arroz

• A indústria leva 43,15% do valor de cada quilo de arroz

• O supermercado fica com 13,6% do valor de cada quilo de arroz

1998 – Quinto ano do Plano Real

• Produtor fica com 43,78% de cada quilo produzido

• A indústria mantém 29,12% do valor do quilo de arroz

• O supermercado fica com 27,102% do valor do quilo produzido

Mercosul

O imposto do arroz é alto

Após a abertura de mercado e integração do Mercosul, o Brasil aumentou os seus volumes de importação do produto, com impacto nos níveis de preços, produção e comercialização, geração de empregos e arrecadação tributária no setor.

Em 1988, a margem do produtor foi em média 38% do preço do produto final, ou seja, do preço final do arroz cerca de 38% correspondente a custos e lucros do produtor. Nesse mesmo ano a margem do atacado detinha mais de 65% do valor final do arroz. A margem do varejo foi em média negativa.

O Rio Grande do Sul é auto-suficiente na produção do cereal, enquanto o Brasil precisa importar para suprir sua demanda superior à oferta existente.

O segmento orizícola é de extrema importância para o Rio Grande do Sul pela geração de empregos e pela sua alta arrecadação tributária. Esta grande tributação, muito importante para a economia do estado, é altamente prejudicial ao setor orizícola gaúcho, o que deu origem a uma mobilização pela redução da alíquota do ICMS.

O arroz beneficiado paga no RS 12% de ICMS. A reivindicação do setor é reduzir o índice para 7%.

Arroz gaúcho

Quanto vale um quilo de arroz

Preços médios anuais de 1994 a 1998

Moeda do período: real

Plano econômico em vigência: Plano Real

RS precisa agregar valor ao arroz

O setor orizícola do Rio Grande do Sul precisa agregar valor ao produto. Esta é uma das principais conclusões do estudo que analisou as margens de comercialização do arroz no Rio Grande do Sul durante o Plano Real. A constatação é de que a maior parte do arroz vendido no Brasil é comercializada na forma de grão, praticamente inexistindo venda de produto doméstico derivado do cereal.

Enquanto isso, no mundo inteiro existem mais de dois mil produtos alternativos à base do arroz e seus subprodutos. Essa maior agregação de valor ao arroz geraria maiores margens de comercialização e lucros para o setor, segundo o estudo. Por isso, existe a necessidade de acrescentar novas fórmulas de industrialização, assegurando produtos diferenciados e criando novos nichos de mercado para a cadeia produtiva orizícola.

Agregando novas tecnologias e uma linha de produtos compostos pelo arroz e seus derivados, mesmo que indiretamente, o produtor ganharia. O maior consumo destes produtos alternativos geraria necessidade de maior produção interna do grão para suprir essa demanda potencial, enquanto o atacado e varejo ganhariam diretamente pela venda do produto mais elaborado.

Histórico

• 1994 – Vigoram taxas de juros elevadas para o crédito rural e falta financiamento específico à comercialização.

• 1995 – O Plano Real usa o arroz como âncora verde, segurando o preço para conter a inflação. Ocorre uma safra recorde de arroz gaúcho em 1994/95, o que deprimiu os preços.

• 1996 – A valorização cambial incentiva a maior entrada de produto importado, achatando os preços internos.

• 1998 – A leve recuperação em 1998 dos preços de todo o setor orizícola foi devido ao fenômeno El Niño, que fez com que houvesse queda de produção no RS (maior produtor de arroz irrigado do Brasil) e também na Ásia (importante produtor mundial de arroz), levando a escassez deste produto no mercado mundial, o que elevou os preços neste ano.

• 2000 – Os preços recebidos pelos produtores, atacadistas e varejistas diminuíram ao longo do período.

Análise

Margem da indústria está caindo

A queda na margem de lucro do atacado no mercado do arroz não é nenhuma novidade para o presidente do Sindicato das Indústrias do Arroz do Rio Grande do Sul (Sindarroz), Nilo Trevisan:

Cadeia do Arroz -"A nossa indústria é pobre e talvez seja a única que de fevereiro a julho não tenha lucro. Esta situação reflete o que está acontecendo com o produtor. A indústria é o elo seguinte ao produtor na cadeia do arroz. Tudo o que acontece para ele bate em cheio na indústria".

Concentração – "A falta de margem leva a uma tendência de concentração das empresas. Há alguns anos éramos mais de mil empresas no Rio Grande do Sul. Hoje não chegamos a 150. Isto não é de todo negativo. Apesar do desemprego, a concentração das empresas é positiva em termos macroeconômicos, pois gera menor custo de produção e pode refletir no preço final ao consumidor. O problema é que quase todo o complexo passa seis meses no vermelho para recuperar o investimento no segundo semestre. Este ano, pelo excesso de oferta de arroz no mercado, a perspectiva não é das melhores para os seis meses de pico da entressafra".

No Supermercado – "Outro motivo das baixas margens da indústria é a necessidade de realizar grandes investimentos em marcas. Umas dominam o mercado e outras pagam para entrar com suas marcas nas redes de supermercados e no comércio em geral. Isso tem exigido cada vez mais esforço por parte de quem quer abrir espaço no mercado ou quer manter o espaço já conquistado".

Bloqueio dos Arrozeiros – "O bloqueio dos arrozeiros gaúchos à saída do arroz do Rio Grande do Sul em protesto pelas importações e os preços de mercado, que estão ainda abaixo dos custos de produção, foi um fator altamente negativo para a indústria gaúcha. Em que pese o respeito pelo movimento, temos que reconhecer que algumas empresas, principalmente cooperativas, perderam espaços comerciais importantes nas gôndolas dos supermercados e as empresas do Centro-oeste souberam aproveitar este vácuo".

Margem da indústria é de 5%

O presidente da Associação Brasileira da Indústria do Arroz Parboilizado, cachoeirense Alfredo Treichel, também analisa o momento setorial do arroz.

Cadeia Produtiva – "Há 25 anos a margem financeira com que a indústria do arroz trabalha é de 5% sobre o valor real do produto. Esta característica ocorre desde 1975. Havia um tabelamento nos produtos agrícolas na porteira da propriedade, no carregamento na indústria e na gôndola do supermercado. Esta característica tornava mínima a variação. Nos supermercados, este percentual subia para 8%, pois dois pontos percentuais são computados por perdas. Para o produtor, desde que entrou em vigor o Estatuto da Terra, a margem de comercialização estipulada é de 30% sobre o custo de produção, pois a agricultura é considerada uma atividade de altíssimo risco".

Queda de Preço – "A situação é muito pior hoje. O percentual de 5% não muda, pois é fixo. A mudança está no valor real de mercado, que vem caindo vertiginosamente há dois anos por haver uma oferta maior do que a procura", avisou. Os custos fixos não mudam, mas há uma variação no valor real do produto, embora a margem seja a mesma. É claro que 5% de R$ 26,00 é diferente de R$ 16,04.

Valor real

A queda do arroz

Data – Preço do fardo (30kg)

Novembro/1998 – R$ 26,00

Janeiro/1999 – R$ 25,63

Julho/2000 – R$ 16,04

O valor nominal do fardo de 30 quilos de arroz caiu 38,3% de novembro de 1998 a julho de 2000. A margem da indústria foi mantida em 5%, mas o valor real baixou de R$ 1,30 por fardo para R$ 0,80.

NÚMEROS DE TREICHEL

1998 – Para indústria faturar R$ 1.000.000,00 bastava comercializar 40.000 fardos de arroz por R$ 26,00

2000 – Comercializando 60.000 sacos por R$ 16,04 alcança um máximo de R$ 962.400,00