Conab divulga preços de abertura do Pepro; mercado de arroz no RS recua após anúncio dos leilões

(Por Cleiton Evandro, AgroDados/Planeta Arroz) A Companhia Nacional de Abastecimento (Conab) divulgou nesta semana os preços de abertura dos leilões de Prêmio Equalizador Pago ao Produtor Rural (Pepro) para arroz, referentes ao Aviso nº 15/2026. Os valores anunciados contemplam não apenas o prêmio por quilo, mas também o custo de frete, atendendo a uma demanda recorrente do setor produtivo, que defendia maior previsibilidade e efetividade no mecanismo de apoio à comercialização.

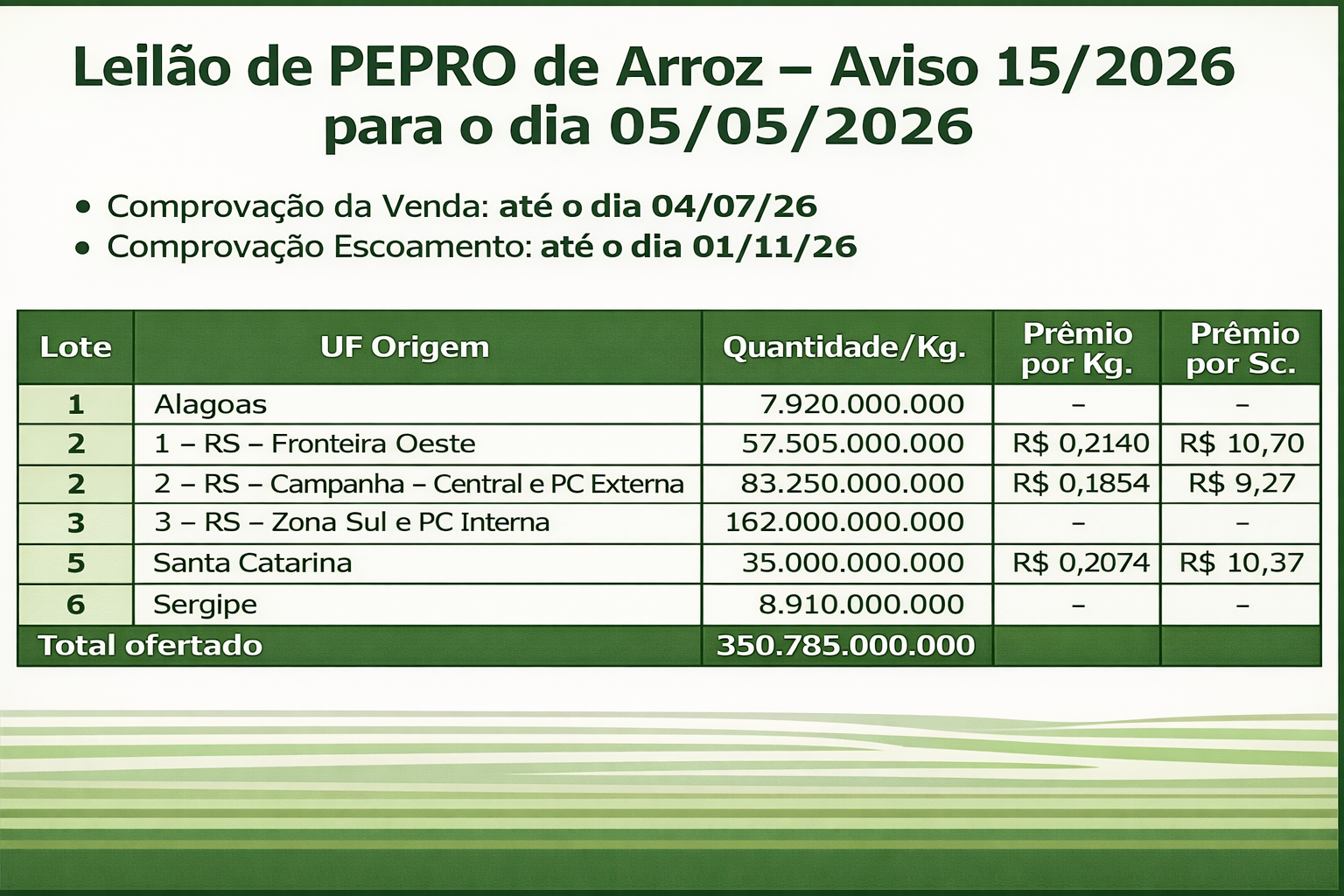

O leilão, marcado para o dia 5 de maio, ofertará um total de 350,785 milhões de quilos de arroz, distribuídos entre diferentes regiões produtoras. Entre os destaques, estão os lotes do Rio Grande do Sul — principal estado produtor — com prêmios que chegam a R$ 0,2140/kg (R$ 10,70/sc) para a Fronteira Oeste e R$ 0,1854/kg (R$ 9,27/sc) para a região da Campanha. Santa Catarina também contará com prêmio de R$ 0,2074/kg (R$ 10,37/sc). Para outras regiões, como Zona Sul do RS, Alagoas e Sergipe, não houve indicação de prêmio.

Mercado reage com queda nas cotações

No mercado físico, a divulgação do leilão contribuiu para um movimento de retração nos preços do arroz em casca no Rio Grande do Sul. Com grande parte dos agentes aguardando os desdobramentos da política oficial, os negócios seguiram pontuais nesta terça-feira, 28, com baixa liquidez e volumes reduzidos.

O Indicador CEPEA/IRGA-RS (58% de grãos inteiros e pagamento à vista) recuou 0,64% em relação ao dia anterior, fechando a R$ 62,23 por saca de 50 kg. Com esse desempenho, os preços médios já devolveram mais de 2% da alta acumulada até 24 de abril e se encontram 0,1% abaixo do patamar registrado no final de março.

A dinâmica de mercado segue pressionada por uma combinação de fatores: dificuldades na comercialização do arroz beneficiado, avanço da colheita e enfraquecimento da demanda ao longo da cadeia pela baixa competitividade para a exportação. Produtores, por sua vez, mantêm postura cautelosa, realizando vendas pontuais apenas para cumprir compromissos financeiros, enquanto indústrias enfrentam margens comprimidas e mostram menor apetite por novas aquisições, apostando em uma pressão de oferta pós-leilões.

Liquidez reduzida e pressão sobre margens

Segundo pesquisadores do Cepea, a redução no ritmo de negociações no segmento de arroz beneficiado tem sido determinante para a pressão baixista sobre os preços. A menor demanda por parte do atacado e do varejo tem limitado os repasses, impactando diretamente as margens das beneficiadoras.

Na semana passada, o comportamento dos preços variou entre microrregiões. Em áreas com menor disponibilidade de produto, houve elevação pontual nas ofertas de compra. Ainda assim, o cenário geral foi de enfraquecimento, com parte das indústrias se retraindo das compras e outras reduzindo suas ofertas no mercado de matéria-prima.

Outro fator relevante é a perda de competitividade do arroz brasileiro no mercado internacional, diante da retração das exportações e da pressão sobre os preços globais. Esse contexto reforça o viés de baixa nas cotações domésticas.

Apesar disso, o setor segue atento aos efeitos dos leilões de Pepro e aos mecanismos oficiais de apoio à comercialização, que podem influenciar o comportamento do mercado nas próximas semanas. Agentes de mercado acreditam que após a ressaca dos leilões, o mercado tende a buscar a lógica dos fundamentos básicos, como a relação oferta x demanda. Entendem que a demora na implementação dos mecanismos de comercialização ajudou o mercado a estancar e gerar uma valorização artificial e que, a partir de agora, a pressão de oferta deve dominar as ações pelo menos até setembro. Apesar da euforia pontual, de quem vai se credenciar os mecanismos de apoio à venda da colheita, é um cenário a ser observado com preocupação.

Ao longo do ano, além dos valores envolvidos nos leilões e o potencial para que a maior parte destes volumes seja carreada para exportação, e a relação entre oferta x demanda, há outros fatores que devem influenciar na formação de preços: o câmbio altamente influenciado pela guerra no Golfo Pérsico, o custo de produção de energia e fertilizantes disparando e, mais pontualmente, a redução de 22% em área total de arroz semeada nos Estados Unidos, que começa a ser colhida em agosto, mas que está sendo parcialmente neutralizada pelo recuo das exportações estadunidenses, e por fim, a intenção de plantio no Rio Grande do Sul, que deve ser anunciada em setembro. No Mercosul confirma-se uma safra com produção pouco abaixo do esperado na Argentina e no Paraguai, mas com boa qualidade de grãos. O Uruguai terá uma safra considerada normal, refletindo apenas a queda de área de pouco mais de 12 mil hectares, pois vem obtendo produtividades acima dos 9 mil quilos por hectare. Todos estes fatores agregados, nos levam a mais um cenário de incertezas quanto ao mercado de arroz ao longo de 2026, o que já é o “normal” da orizicultura brasileira e do Mercosul.

6 Comentários

Naturalmente o cenário do mercado de arroz não é bom, historicamente, eu diria, ele não é favorável. Décadas de prejuízos e alguns poucos anos de euforia, trouxeram mais instabilidade e ânimos aflorados. Expectativas e realidades sendo confrontadas.

Existe uma bala de prata? Acredito que não. São décadas de desajustes, desencontros e baixo poder de planejamento governamental, e até mesmo mercadológico.

Certo é que nosso custo de produção nas safras 24/25, 25/26 são superiores ao preço médio praticado nas suas respectivas temporadas e, certamente a safra de 26/27 seguirá essa lógica, ainda mais com a questão dos insumos e combustíveis trazidas do conflito no Oriente Médio.

Certo também é que sofremos concorrência desleal, aproximadamente 1 MI toneladas de arroz que entram sem que tenham as mesmas condições sanitárias, tributárias e trabalhistas. Numa penalidade a quem se dedica pra se adequar às exigências do MAPA, ANVISA e RECEITA FEDERAL.

Outra coisa certa é que o consumo domiciliar de arroz e feijão no Brasil mudou, um bom estudo para se elucidar este fato é “Consumo Domiciliar de Arroz e Feijão no Brasil” de Gerciana Rezende Et.al. O Estudo nos traz insights de que o consumo domiciliar per capita caiu, por inúmeras razões, como consumo fora do domicílio e preferência pelo Fast Food, famílias menores, mulheres no mercado de trabalho, urbanização e tempo disponível para as refeições em casa.

Mas também é certo que o Acordo Mercosul e UE pode abrir alguns mercados que já nos compram razoavelmente bem, como países baixos, Espanha, dentre outros.

No mercado global, vimos notícias da China repondo seus estoques, a Índia destinando parte da produção de arroz para o Etanol e os EUA reduzindo sua área de plantio.

Aqui, pelo que apresenta o 7° Levantamento Safras/CONAB vamos ter uma safra de 11,1 MI, ante 12,75 da safra 24/25.

É lamentável que por um aumento significativo na safra 24/25, e uma conjectura internacional, os preços tenham caído tanto e tenham arrastado essa dinâmica por tanto tempo.

O Consumo Interno é estável há pelo menos uma década, bate na casa das 10 MI tons, nossas exportações quando bem feitas, batem na casa dos 2 MI tons, em média 1,4MI Ton, e nossas importações batem na casa dos 1,5 MI ton, por ano. Toda produção que gera excedente vai impactar no preço. Pelo menos enquanto não resolvermos a competitividade e custo Brasil para termos uma paridade internacional mais ajustada com custo interno.

São inúmeros os desafios, mas penso que entender melhor o consumidor atual, identificar argumentos no novo perfil de consumo e comunicar isso, criar novos produtos, mais fáceis de fazer a base do arroz, mais ágeis, mais versáteis, diversificar, adequar a produção, fiscalizar o arroz que vem de fora, fiscalizar as marcas que não respeitam a Normativa MAPA para o arroz 6/2009, mais diálogo entre os setores primário e secundário, fortalecer o Braziliam Rice, sejam uma boa agenda.

É REALMENTE UMA LÁSTIMA AS COTAÇÕES NÃO SE SUSTENTAREM MINIMAMENTE!

Nem chegamos no custo e já vemos sinais de recuo de preço…

Os produtores da minha região (fronteira-oeste) já estão demitindo 50% dos seus funcionários! Acredito que a redução de área vai ser nessa ordem… É melhor especular com o produto colhido do que arriscar e plantar para vender a $50/60… Alguns estão bem receosos com o El Nino e não arriscar passar por mais um ano de frustração! Definitivamente poucos vão se arriscar… Se o produtor tivesse feito isso nos dois últimos, como pedi, nada disso estaria acontecendo! Mas a teimosia é muito grande! Agora vão vender esse arroz prá Conab, não vai resolver nada e, daqui alguns dias eles inundam o mercado com leilões de venda de arroz! FUNDO DO POÇO… E o Cartel segue rindo à toa! Nada resolve, leilões, Securitização, prorrogação de dividas, aumentar a produção, etc… se não tivermos preços justos!!! Vender arroz a menos de $ 90 é SUICÍDIO… Plantem milho, soja, coloquem gado no pasto, mas não caiam mais em armadilhas!!!

Correção importante ao terceiro parágrafo:

Onde, “Certo é que nossos custos de produção nas safras 24/25 e 25/26 são INFERIORES ao preço médio praticados nas respectivas temporadas…”

Leia-se: “Certo é que nossos custos de produção nas safras 24/25 e 25/26 são SUPERIORES ao preço médio praticados nas respectivas temporadas…”

Não é teimosia. É necessidade.

Quem está na lavoura sabe que parar de plantar não é uma decisão simples. Tem área arrendada que não pode ficar parada, tem custo fixo, tem dívida, tem compromisso. Não é só “escolher não plantar”.

Concordo que vender abaixo de R$ 90 não fecha conta — muitos estão produzindo no prejuízo. Mas a realidade é que, sem alternativa de crédito e sem opção viável de rotação em algumas áreas, o produtor acaba plantando para tentar sobreviver mais um ano.

Sobre o mercado, é visível que existe um desequilíbrio. As decisões e acordos acabam favorecendo muito mais a indústria do que quem produz. A própria situação atual mostra isso: quando o preço cai, o produtor absorve o prejuízo; quando sobe, não chega com a mesma força para quem está na ponta.

Não é uma questão de insistir no erro. É falta de opção dentro de um sistema que não dá margem de escolha.

Muitos já estão reduzindo área, mudando de atividade ou tentando alternativas como pecuária. Mas essa transição não acontece do dia para a noite, principalmente para quem já está comprometido financeiramente.

Sem preço justo, nenhuma medida resolve — nisso concordamos.

Não resta dúvida que frente aos desafios da orizicultura tem que diversificar , muitos já o fazem plantando soja ou milho na várzea em anos normais ou de lâninha. Claro que pra muitos preso as dividas , plantam arroz porque onde não falta água e mais seguro que soja(pode até irrigar soja por inundação , mas tem ser rápido e de preferência em dias que temperatura não ultrapasse os vinte nove graus e se tiver vento melhor).

Quanto arroz de fora tem que ter um controle maior pelas autoridades , pelo fato conter produtos químicos de risco ao consumidor. Aliás a indústria que usa só arroz nacional tem que ter um selo identificando com excelência de qualidade pra manter consumidor informado.

Agora ano de el nino quem puder não arrisque plantar areas de risco comprovadas. Porque mediante os altos custos de produção , onde os herbicidas não aprovam mais, o risco retorno não compensa mais plantar arroz.

A necessidade vem da teimosia e não vice-versa… O arrozeiro tem mania de ficar cuidando o negócio do vizinho e, não seu!!! Arrenda de olho grande meu amigo! Não aceito a tese de que não dá para reduzir!!! Se está dando prejuizo paga a multa contratual e devolve, ou negocia preço se não quer tomar medidas radicais!!! Questão de sobrevivência não se discute… Fui produtor e conheço todas as “manias”. Antigamente se empilhava sacos de arroz na frente dos bancos, incendiava-se colheitadeiras ou se trancava as estradas para chamar a atenção do governo para os problemas! Só o produtor ainda não aprender que não pode depender de politicos, industriais e agiotas para plantar! Ou se planta com recursos próprios ou não se planta… Bancos não emprestam dinheiros para quem não tem garantias! Industrias não emprestam $$$ para quem não tem garantias! Acabou esse tempo… Então, ou o produtor se profissionaliza ou vai ficar prá trás!