Conjuntura de mercado e safra no Rio Grande do Sul e no Brasil

Cenário

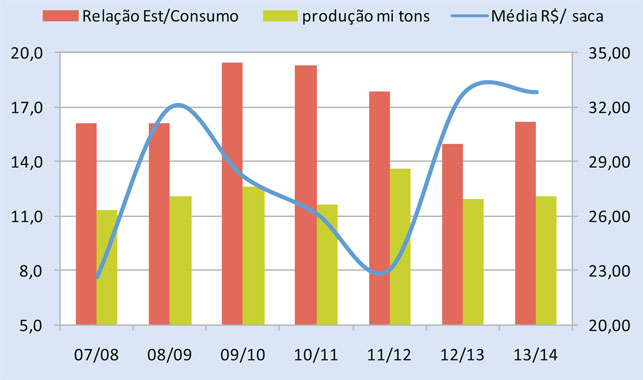

O primeiro semestre de 2013 foi marcado pela rápida recuperação dos preços do arroz em casca no mercado interno brasileiro, especialmente no Rio Grande do Sul, que é o maior produtor nacional, com cerca de 67% do total. Este cenário foi favorecido pela produção no país e no Mercosul, que não apresentou acréscimo considerável para gerar pressão sobre as cotações domésticas.

Como consequência, as importações brasileiras apresentaram uma elevação considerável, favorecidas pelo real valorizado no período. Por outro lado, e somando-se a este cenário, as exportações foram fracas nos meses de janeiro a junho, o que contribuiu para formar um déficit na balança comercial do setor. Entretanto, as vendas ao exterior voltaram a apresentar acréscimo em junho, favorecido pelo impacto da desvalorização do real no final de maio, o que poderá se tornar uma tendência ao longo do ano reforçada pela intensificação da entressafra, onde historicamente há elevação dos preços.

SAFRA 2013/14

Diante deste cenário, foi possível identificar os principais fatores que influenciarão na intenção de plantio para o arroz na temporada 2013/14. Realizado pela Safras & Mercado, o levantamento indica que haverá um ligeiro aumento de 0,9% na área cultivada com o cereal, passando de 2,393 milhões de hectares na temporada 2012/13 para cerca de 2,413 milhões em 2013/14. Este panorama está sendo influenciado pelos bons preços do grão no mercado interno e pela possibilidade de exportação, diante do real desvalorizado frente ao dólar.

As regiões que se destacam são Norte e Nordeste, que apontam elevação de 1,2%, ou área total de aproximadamente 890 mil hectares. O Tocantins deve ser um dos estados com aumento considerável na lavoura, devido, também, à abertura de novas áreas. Por sua vez, no Rio Grande do Sul haverá acréscimo de 1% na superfície semeada. Já em Santa Catarina, o segundo maior produtor nacional, a lavoura permanecerá estável, uma vez que não há oferta de áreas apropriadas para ampliação do cultivo do grão.

Entretanto, algumas variáveis podem interferir nesta tendência agora verificada. Além de fatores climáticos e preços, deve-se levar em conta que a disputa de área com a soja ainda é forte, podendo mudar o cenário à medida em que avance a época de semeadura e ao longo do ano.

EFEITOS EXTERNOS

Voltando às questões mercadológicas, não podemos deixar de lembrar que as cotações do cereal no mercado internacional estão seguindo tendência de retração, influenciadas pela queda dos preços no Vietnã. Este cenário poderia se transformar em um empecilho para as exportações, algo que não acontece com a soja, por exemplo.

Além do mais, o Mercosul deverá manter a produção estável, uma vez que o panorama de comercialização é semelhante ao brasileiro. Porém, no Paraguai a área cultivada com o cereal deverá registrar avanço, devido ao bom momento vivido pelo setor naquele país, que encontrou no Sudeste e no Centro-oeste brasileiro um canal de negócios altamente demandante. Este país, porém, também convive com o ambiente de disputa de área com a soja.

CLIMA

No entanto, existe pequena expectativa de ocorrência do fenômeno climático El Niño, que costuma afetar o sul do Brasil e coincidir com menores safras. Porém, o fenômeno deverá elevar os níveis de chuva na principal região produtora do cereal, contribuindo para a recuperação dos mananciais hídricos que sustentam o sistema de irrigação do arroz, principalmente no Rio Grande do Sul e Santa Catarina. A elevação do nível das barragens, em uma análise mais superficial, pode favorecer o aumento de área, uma vez que remove um obstáculo sério da lavoura de arroz: a falta de água para a irrigação.

Por outro lado, com o aumento das chuvas, a luminosidade diminui, provocando ligeira perda na produtividade. Todavia, a Organização Mundial Meteorológica (OMM) lembra que a chance de ocorrência de El Niño ainda é pequena, mas registra o alerta.

INTERVENÇÃO

Ainda é preciso registrar que o governo federal poderá influenciar para a tomada de decisão do produtor rural, como incentivar o aumento da produção através da elevação do preço mínimo, o que por ora se resume aos estados que representam menos de 24% da produção. No Sul, o preço mínimo divulgado pelo governo em junho permanece igual há cinco safras, em R$ 25,80 por saca de 50 quilos do arroz em casca (58×10).

Além disso, a intervenção do governo com oferta de grãos dos estoques públicos, para aproximar os preços praticados no mercado ao preço mínimo, poderá formar expectativas tanto negativas, quanto positivas e refletir no plantio das lavouras.

PROJEÇÃO

Sendo assim, a produção brasileira deverá ter acréscimo de 1,2%, sendo estimada em 12,098 milhões de toneladas, diante de 11,958 milhões da temporada 2012/13. O Rio Grande do Sul deverá ter elevação de 0,6% no volume colhido, subindo de 8 milhões de toneladas para 8,05 milhões. A produtividade deve ser 0,4% menor, se comparada à temporada anterior, passando de 7,480 para 7,054 toneladas por hectare.

Em nível nacional, o rendimento por área deverá ser elevado, principalmente pela adoção de variedades de maior potencial produtivo, o aumento das áreas irrigadas em regiões como Tocantins e Maranhão e a evolução das tecnologias de manejo, evoluindo de 4,998 para 5,013 toneladas por hectare, dando destaque para as regiões Norte e Nordeste.

Eduardo Aquiles Souza

Analista do Mercado de Arroz – SAFRAS & Mercado