De volta ao topo

Santa Catarina colhe safra cheia graças ao clima e à evolução tecnológica

Recorde resgata liderança de SC em produtividade

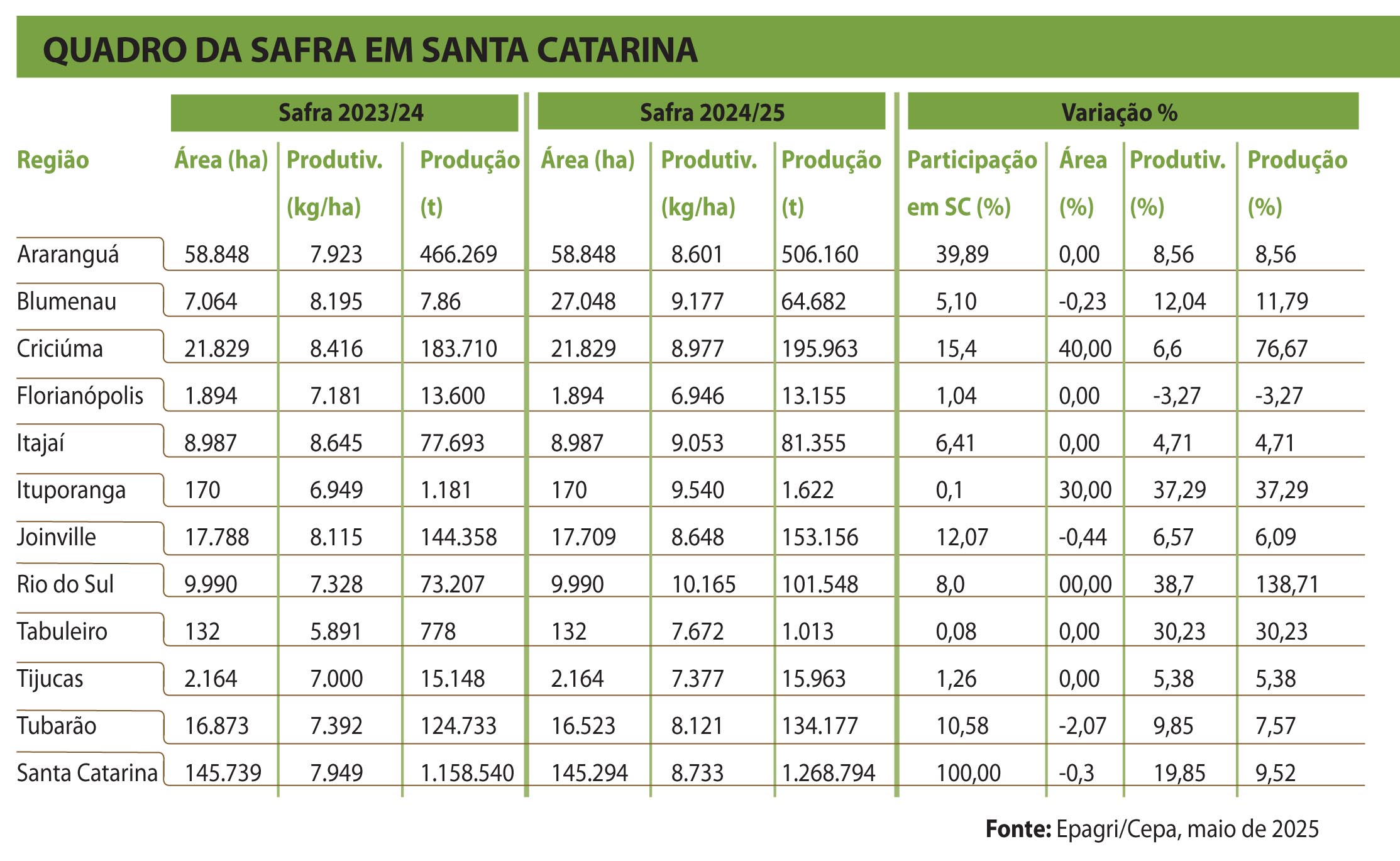

Santa Catarina está encerrando a sua safra 2024/25 de forma histórica. Mesmo mantendo estável a área semeada em 145 mil hectares, a produção deve registrar um salto de 9,52%, para 1.268.800 toneladas. Isso porque a produtividade está consolidando o recorde de 8,73 toneladas por hectare, um valor 8,85% maior em relação à safra 2023/24. Segundo a economista Gláucia Padrão, da Empresa de Pesquisa Agropecuária e Extensão Rural de Santa Catarina (Epagri), trata-se de um resultado melhor do que aquele obtido na safra 2022/23.

“A colheita foi encerrada em maio, trazendo boas notícias do ponto de vista do desempenho produtivo”, explicou. Segundo ela, apenas algumas áreas de soca, no Litoral Norte, ainda estavam por colher. “A disseminação de plantas daninhas nessas áreas exigirá um manejo adequado na entressafra”, acrescentou. Para a pesquisadora, as boas condições climáticas, aliadas ao uso de cultivares de alto potencial produtivo, aos investimentos em tecnologia e às melhorias no manejo, são os principais fatores que explicam o aumento da produtividade média.

Em termos de mercado, as notícias não são positivas. Em abril, os preços reais ao produtor catarinense caíram até R$ 73,11 por saca de 50 quilos, em casca. “São 30,4% menores em relação a abril de 2024”, destacou a economista. A média dos primeiros dias de maio manteve preços com leve variação negativa em comparação a abril (-0,44%).

Para Gláucia Padrão, alguns fatores podem explicar o momento vivido pelo mercado de arroz. O principal deles é o aumento da oferta, mas também o clima favorável. “Essa ampla oferta do grão no Mercosul reduziu preços no mercado interno, visto que o Brasil teve dificuldade de exportar por ser menos competitivo que os demais países pelo seu custo de produção elevado”, enfatizou.

De maneira geral, os preços apresentaram comportamento similar em todas as regiões catarinenses. No mercado atacadista, os preços seguem a mesma tendência de queda.

FIQUE DE OLHO

Para os próximos meses, a perspectiva da economista Gláucia Padrão é de que os preços continuem em queda, uma vez que a oferta interna permanece elevada, assim como a dificuldade de escoamento do excedente produtivo do Mercosul. “Além disso, em maio vencem as obrigações de custeio, e a tendência é que os produtores comercializem o grão para planejar a próxima safra. Também não há sinais significativos de aumento da demanda — nem no mercado interno, nem por meio das exportações — que possam atuar como freio na queda dos preços”, finalizou.

Preços do cereal caíram 30,4% ao produtor

O mês de abril manteve a trajetória de queda observada nos preços reais ao produtor em Santa Catarina, encerrando o período com valor de R$ 73,11 por saca de 50 kg. No comparativo anual, os preços de abril de 2025 foram 30,38% menores, em termos reais, em relação ao mesmo período de 2024. A média parcial de maio manteve os preços estáveis, com leve variação negativa em relação a abril (-0,44%). Os valores definitivos de maio serão divulgados na segunda quinzena de junho.

Alguns fatores ajudam a explicar o cenário atual do mercado de arroz catarinense nesta safra. O principal é o aumento da oferta, motivado por diferentes circunstâncias. A decisão de plantio, que normalmente ocorre entre maio e junho, foi influenciada, em 2024, pelos preços bastante favoráveis à época, em razão da quebra de safra anterior. Esse cenário incentivou a ampliação da área cultivada com arroz, especialmente no Rio Grande do Sul. Além disso, o Plano Safra priorizou a agricultura familiar, o que contribuiu para a substituição de áreas antes destinadas à soja pelo cultivo de arroz.

Outro fator determinante foi o clima, que favoreceu o desempenho da safra tanto no Brasil quanto nos demais países do Mercado Comum do Sul (Mercosul). Essa ampla oferta do grão na região resultou em uma redução dos preços no mercado interno, uma vez que o Brasil enfrentou dificuldades para exportar, por apresentar menor competitividade em relação aos países vizinhos — principalmente devido ao seu elevado custo de produção. De modo geral, os preços apresentaram comportamento semelhante em todas as regiões de Santa Catarina no mês de fevereiro, com quedas mais acentuadas no Litoral Norte e na Grande Florianópolis. No mercado atacadista, os preços também seguiram a mesma tendência de baixa.

Para os próximos meses, a perspectiva é que os preços continuem em queda, haja vista que a oferta interna permanece elevada, bem como a dificuldade de escoamento desse excesso de produção em todo o Mercosul. Além disso, em maio vencem as obrigações de custeio, e a tendência é que os produtores que ainda possuem produção comercializem o grão para planejar a próxima safra. Ainda, não há sinais significativos de aumento da demanda (via aumento das exportações) que possam atuar como freio na queda dos preços.