EUA: agricultores começam a tomar decisões de plantio

(Por Dwight Roberts, USRPA) O enigma persiste: como a indústria de grãos longos dos EUA compete no mercado de exportação quando os preços permanecem tão altos? As notícias do retorno do Haiti às compras e das vendas de exportação acima do normal são encorajadoras, mas poucas dessas vendas são realmente para o México, principal cliente dos Estados Unidos, e o arroz mais barato de nossos concorrentes provavelmente chegará ao Haiti.

Talvez a única cura para esse problema seja um aumento significativo em área, mas com os problemas de água no Texas, é improvável que haja uma recuperação significativa o suficiente para trazer os preços de volta a um equilíbrio que resultará em cotações competitivas. Veremos, mas, por enquanto, o mercado aprendeu a funcionar em sua forma atual e os negócios domésticos são fortes o suficiente para sustentar os valores atuais de comercialização.

Internamente, o mercado permanece bastante calmo na maioria dos lugares, principalmente no Mississippi. Os movimentos das barcaças são leves, com poucos negócios de exportação registrados. A situação do grão médio é consistente na maioria dos estados – se a semente estiver disponível, ela será plantada. A expectativa é que o Arkansas veja um ressurgimento dos grãos longos, mas a magnitude desse esperado retorno ao “normal” ainda não foi decidida. Em mais algumas semanas teremos um direcionamento muito melhor de onde irá o plantio.

Um relatório do GAIN sobre a Argentina desta semana destaca a persistente seca na América do Sul.

Com cerca de 10% da colheita concluída, espera-se que os agricultores tenham sido forçados a abandonar cerca de 50.000 acres de arroz por causa da seca em Corrientes e Entre Rios. A precipitação em 2022 foi apenas metade da média anual, então os produtores que plantaram esperando por chuva e água de superfície ficaram muito desapontados. Isso resultará em uma oferta exportável mais curta, com os principais mercados de exportação como a UE, Brasil e Chile competindo pelo produto. Essas condições de seca também estão tendo um impacto significativo no milho plantado precocemente na região.

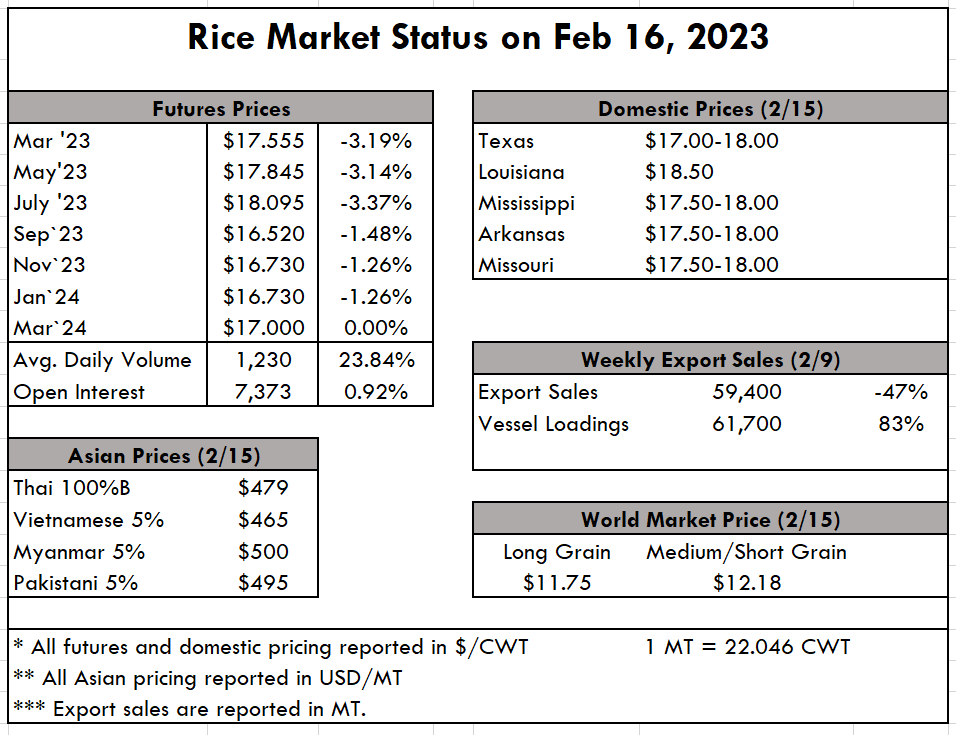

Na Ásia, estamos vendo alguma queda nos preços na Tailândia, provavelmente como resultado da oferta da segunda safra prestes a chegar ao mercado. Os preços foram ajustados de $ 485pmt na semana passada para $ 470pmt esta semana. Os ajustes no Vietnã foram menos severos, embora uma ligeira redução seja observada de $ 465pmt na semana passada para $ 460pmt esta semana.

Enquanto a China continuará sendo o maior importador do mundo em 2023, as Filipinas ocuparão o segundo lugar. Historicamente, eles adquiriram a maior parte de seus 3,7 MMT do Vietnã, mas devido à redução da área cultivada este ano, as exportações da Tailândia devem dobrar, chegando a 20% do total das importações para as Filipinas.

As vendas líquidas de 59.400 MT para 2022/2023 dos EUA caíram 47% em relação à semana anterior, mas aumentaram 36% em relação à média anterior de 4 semanas. Os aumentos ocorreram principalmente no México (51.200 MT), Guatemala (5.000 MT), El Salvador, Arábia Saudita (800 MT) e Canadá (300 MT). As exportações de 61.700 MT aumentaram 82% em relação à semana anterior e 56% em relação à média das 4 semanas anteriores. Os destinos foram principalmente México (25.100 MT), Honduras (19.200 MT), Guatemala (10.000 MT), Canadá (2.800 MT) e El Salvador (2.600 MT).