EUA: alguém colhendo arroz no Arkansas ainda?

A safra evolui no Texas ( Divulgação/USARice)

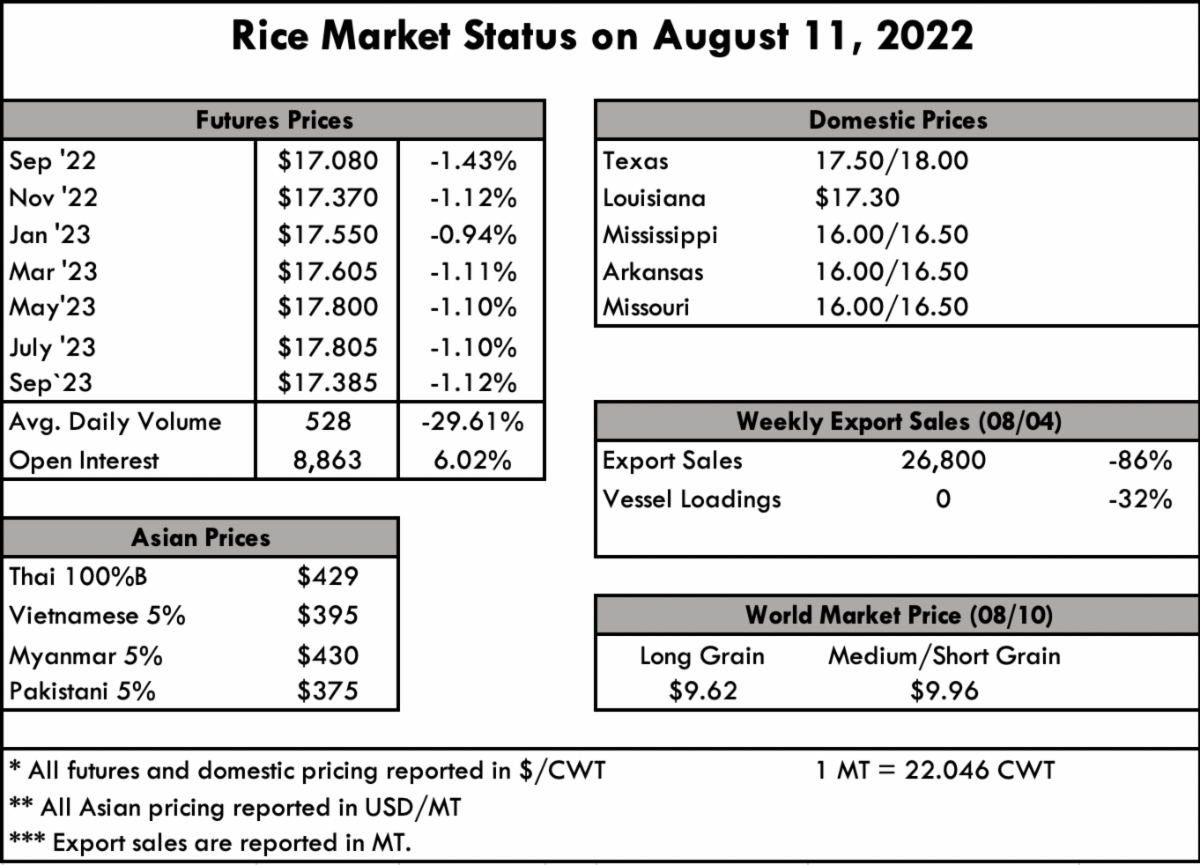

(Por Dwight Roberts, USRPA/EUA*) A colheita está em pleno andamento agora, e ver o arroz entrando nos silos é um grande sucesso. Texas e Louisiana atingiram o que a maioria concorda ser a metade do caminho, e o mercado permaneceu bastante calmo até este ponto na marca de US$ 17,50/cwt (quintal curto = 45,36kg). Os agricultores do Arkansas estão otimistas com a aparência de sua safra e estão animados para entrar no campo nos próximos dias para começar a registrar suas qualidades e fornecer novas remessas para as indústrias e exportadores de arroz.

Do lado do beneficiamento, o Iraque ajudou a gerar negócios, os pedidos do Haiti continuam sendo atendidos e os clientes domésticos continuam fortes. Não há nenhuma frente de tempestade nas notícias no momento que deva derrubar o mercado, nem há um horizonte muito otimista. Firme como ela vai seria uma maneira fácil de colocar isso, embora as coisas possam parecer diferentes depois que nossa colheita estiver completa aqui no mercado interno estadunidense, e os efeitos da fraca monção indiana sejam percebidos na produção, oferta exportável e preços nos próximos meses.

Tivemos várias conversas na semana passada com pessoas interessadas em mais detalhes sobre a situação da monção indiana e seu impacto no mercado global de arroz. Embora o potencial para uma redução significativa da safra seja real, precisamos ressaltar que a monção está afetando atualmente o plantio. Ainda há tempo para o clima mudar e os números gerais de produção não aparecerão até que a colheita comece a amadurecer – portanto, os relatórios da semana passada são mais um “sinal de alerta” do que poderia ser, e o horizonte de tempo é de meses para qualquer relatório oficial.

Dito isto, a Índia continua sendo o líder de baixo custo em US$ 355 por tonelada métrica (pmt), o mesmo da semana passada e o mesmo há meses, para 5% de quebrados. O mesmo vale para a Tailândia, onde as flutuações foram menores em relação ao ano anterior, esta semana com preços relatados em US$ 415 pmt. Os preços do Vietnã caíram devido a fatores locais, para US$ 400 pmt esta semana, onde estavam mais próximos de US$ 410 pmt na semana passada.

A atualização do indicador de preços globais da FAO de agosto mostra que o índice de cotações de todos os arrozes teve uma média de 108,4 pontos em julho, uma queda de 2,1% em relação a junho, mas um aumento de 7,2% em relação ao mesmo período do ano passado. Notavelmente, o declínio de julho é, na verdade, a primeira queda do ano.

O arroz certamente é o mais atípico quando se trata de inflação em relação a outras commodities por causa da faixa apertada em que o preço se manteve, principalmente quando se considera o aumento do custo de insumos como combustível e fertilizantes para dar frutos à safra. Veremos na próxima semana quais novas informações o Relatório de Perspectivas de Arroz do USDA pode conter em 16 de agosto.

O relatório semanal de vendas de exportação do USDA mostra 26.800 MT para iniciar o ano de comercialização. Registramos 18.000 MT para o Haiti e 6.300 MT para o México. Um total de 216.700 MT em vendas estavam pendentes em 31 de julho e transitaram para 2022/2023. As exportações acumuladas em 2022/2023 totalizaram 2.749.200 MT, uma queda de 14% em relação ao total do ano anterior de 3.195.900 MT. Os destinos eram primários para o Panamá. As exportações de 1º de agosto de 1.700 MT foram principalmente para o Canadá (1.000 MT), Japão (200 MT), Polônia (100 MT), Jordânia (100 MT) e Guam (100 MT). (*Traduzido e adaptado por AgroDados/Planeta Arroz)