EUA: Clima úmido complica a colheita da Costa do Golfo

(Por Dwight Roberts, presidente da USRPA) Enquanto os preços continuam caindo na Ásia, a colheita está começando nos Estados Unidos. Apesar do início mais tarde do que o normal, nos EUA estão finalmente se firmando quando as colheitadeiras entram em campo na Louisiana e no Texas. Embora o clima úmido ainda esteja causando desaceleração na Louisiana, a colheita do Texas está avançando, embora os relatórios iniciais de produção não sejam tão altos quanto o esperado.

Isso poderia ser combatido, no entanto, por relatórios de campo de Arkansas que mostram um otimismo significativo na colheita que se aproxima. No Arkansas, a safra é relatada como 22% excelente e 44% regular, enquanto na Louisiana é apenas 3% excelente e 71% regular.

Com a nova safra à frente, a transferência de 33 milhões de quintais (cwt = 45,36kg) relatada pelo USDA é uma preocupação, e as 120.000 toneladas métricas de arroz recentemente reservadas para o Iraque certamente ajudam. No entanto, mais negócios devem se materializar – seja para a América Central ou para a América Latina, ou para o Haiti – a fim de dar um impulso de alta nas expectativas de preços, apesar de uma safra curta por conta do clima e dos altos preços do milho e da soja.

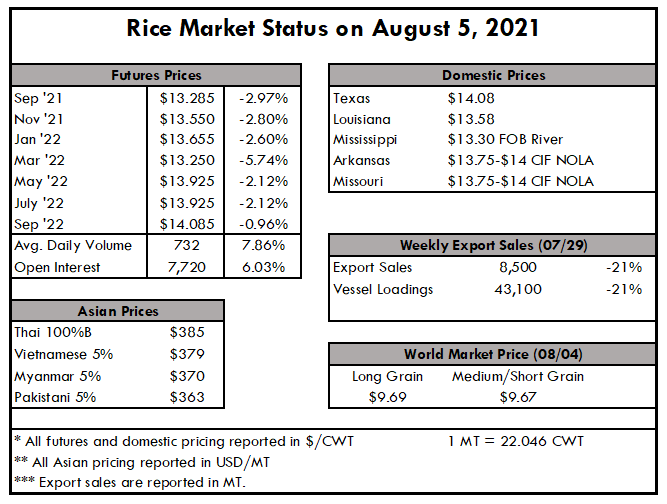

Houve uma revisão significativa no preço de mercado mundial esta semana que justifica atenção e explicação. Do relatório da semana passada para o relatório desta semana, o preço do beneficiado e do arroz em casca caíram de US $ 15,92 e US $ 10,18, para US $ 15,13 e US $ 9,63, respectivamente. Embora os envolvidos saibam que isso não é verdade de uma semana para a outra, é importante observar que o USDA atualizou seus algoritmos para o novo ano de comercialização, que inclui os valores de seus custos de ensacamento, beneficiamento e exportação de arroz beneficiado.

O preço atualizado, com suas revisões para baixo, também incorpora taxas de empréstimo de 2021, rendimentos de indústria e preços de subprodutos. O preço foi reduzido em 4,9% para o arroz de grãos longos beneficiados e 5,4% para o arroz em casca.

ÁSIA

Na Ásia, os preços continuaram a cair, com o Tai 100% B registrando a US $ 385 mi t FOB, surpreendentemente o vietnamita 5% de quebrados agora com US $ 379 mi t FOB, e arroz indiano, ainda se mantendo firme, a US $ 385 mi t FOB.

A nova safra paira ameaçadoramente sobre o mercado à medida que a demanda diminui, a oferta está aumentando e os custos de frete suprimem a capacidade de qualquer movimento de alta nos preços.

As Filipinas continuam sendo um importante comprador na região, assim como a África Ocidental, mas não em volumes que ajudarão a elevar os preços no curto prazo.

Em linha com o enfraquecimento dos preços asiáticos, o Índice de Preços do Arroz da FAO atingiu uma baixa de dois anos de 101,2 pontos em julho, 6,6% abaixo do mês passado e 8,2% um ano atrás. A FAO, como muitos exportadores e membros da indústria, coloca o preço reduzido, não na qualidade ou excesso de oferta de arroz, mas no simples fato de que contêineres, barcos e logística são simplesmente muito caros para manter uma meta de preço “normal”.

O covid-19 tem sido o saco de pancadas para todas as desculpas, e todos os envolvidos podem apenas esperar que a situação se resolva de forma eficiente e rápida nos dias que virão.

O relatório de vendas de exportação do USDA divulgou vendas totais de 101.000 toneladas métricas, das quais 33.800 toneladas foram de grãos longos brutos para o México e 66.900 toneladas de grãos longos brancos para o Iraque. O saldo foi de valores menores para o Haiti e o outros destinos.

Os embarques de exportação totalizaram 43.100 toneladas, com o México novamente assumindo a liderança com 27.600 toneladas de grãos longos em bruto, 4.400 toneladas de grãos médios em bruto, 600 toneladas de grãos longos brancos e 100 toneladas de grãos médios beneficiados.