EUA: Preços do arroz devem cair no ano comercial de 2025

(Por Ryan Loy, Álvaro Durand-Morat) A temporada de safra de 2025 foi marcada por desafios consideráveis nos Estados Unidos. Agricultores do Centro-Sul enfrentaram inundações históricas em abril, que forçaram o replantio em uma parte significativa do Delta do Mississippi. Enquanto os agricultores do Delta deixavam o plantio para trás, a estação de cultivo trouxe calor extremo e seca prolongada. Enquanto isso, a Califórnia teve um ano relativamente normal, com temperaturas ideais para o plantio e sem problemas de alocação de água superficial.

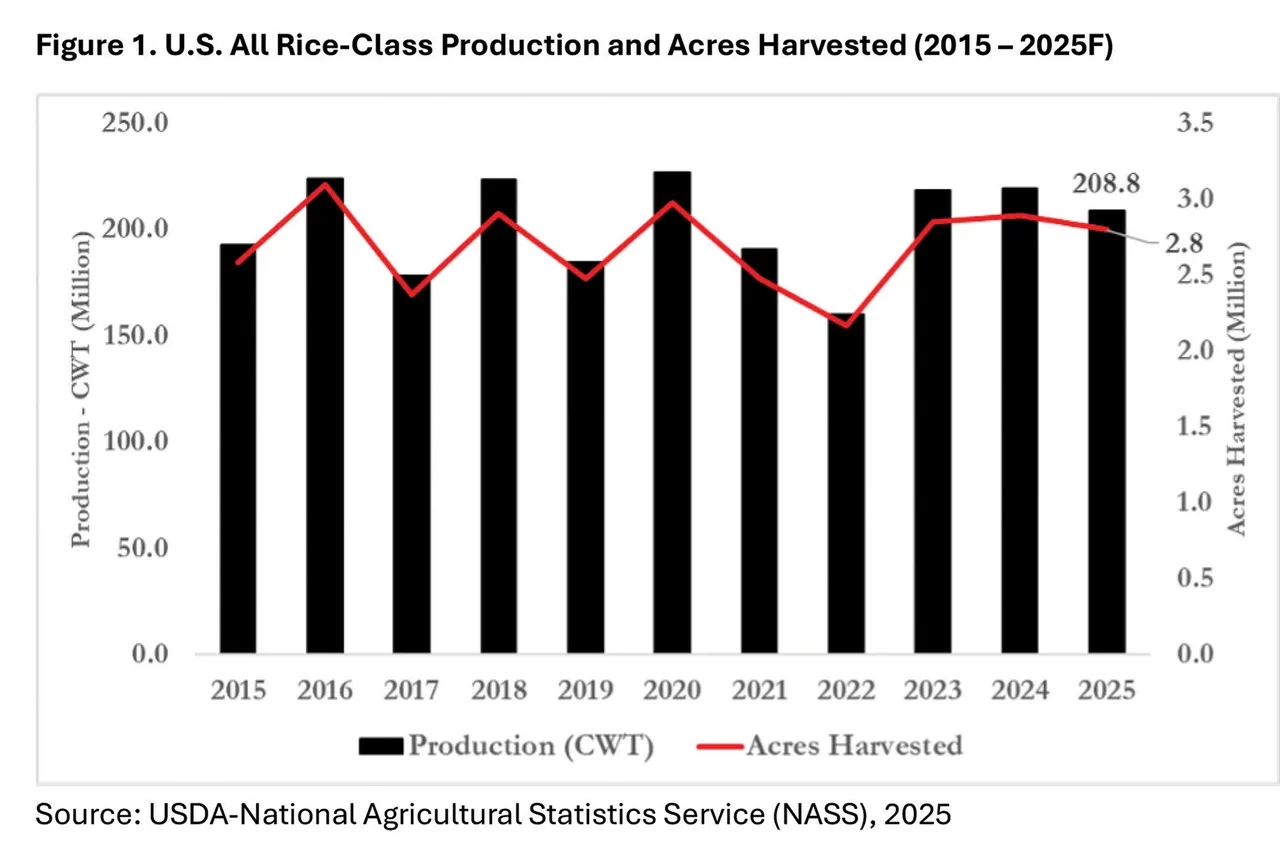

Mesmo com a melhora da safra na Califórnia, os recuos na produção no Delta do Mississippi compensaram esses ganhos. Como resultado, a produção de arroz dos EUA deverá cair cerca de 10 milhões de cwt (≈ 453.600 toneladas; ≈ 9.072.000 sacas de 50 kg) em relação aos níveis de 2024, caindo para 208,8 milhões de cwt (≈ 9.471.168 toneladas; ≈ 189.423.360 sacas de 50 kg) em 2025 (Figura 1).

Na última década, a produção oscilou entre 160 milhões de cwt (≈ 7.257.600 toneladas; ≈ 145.152.000 sacas de 50 kg) e 230 milhões de cwt (≈ 10.432.800 toneladas; ≈ 208.656.000 sacas de 50 kg), com a área cultivada variando entre 2 milhões e 3 milhões de acres (≈ 809.371,3 ha e ≈ 1.214.056,9 ha, respectivamente). Os picos em 2016, 2018 e 2020 refletem a rotação de culturas típica no Centro-Sul. Mas, com os altos custos dos insumos e os preços mais baixos do arroz, 2022 marcou uma contração na produção de apenas 160 milhões de cwt (≈ 7.257.600 t).

Produção recuperada

Desde então, a produção se recuperou, em parte devido aos retornos mais favoráveis da safra de arroz em comparação com outras commodities do Centro-Sul, como milho ou algodão.

O relatório Estimativas de Oferta e Demanda Agrícola Mundial de setembro de 2025 prevê um aumento de 35% em relação ao ano anterior em todos os estoques iniciais da classe de arroz. Esse aumento nos estoques iniciais é quase inteiramente impulsionado pelo aumento de 93% em relação ao ano anterior para grãos longos, resultado de produtividades recordes no Sul em 2024, com o Arkansas atingindo uma média de 169,8 bushels por acre.

Por outro lado, a previsão é de queda de 27,5% para o grão médio. A perspectiva atual é de um ligeiro aumento nas exportações totais e uma redução relativamente pequena (~0,9%) nos estoques até 2024-25. Os estoques finais estão atualmente previstos em 53,4 milhões de cwt (≈ 2.422.224 toneladas; ≈ 48.444.480 sacas de 50 kg), em comparação com 2024-25, quando os estoques ficaram em 53,9 milhões de cwt (≈ 2.444.904 toneladas; ≈ 48.898.080 sacas de 50 kg).

Competitividade de preços

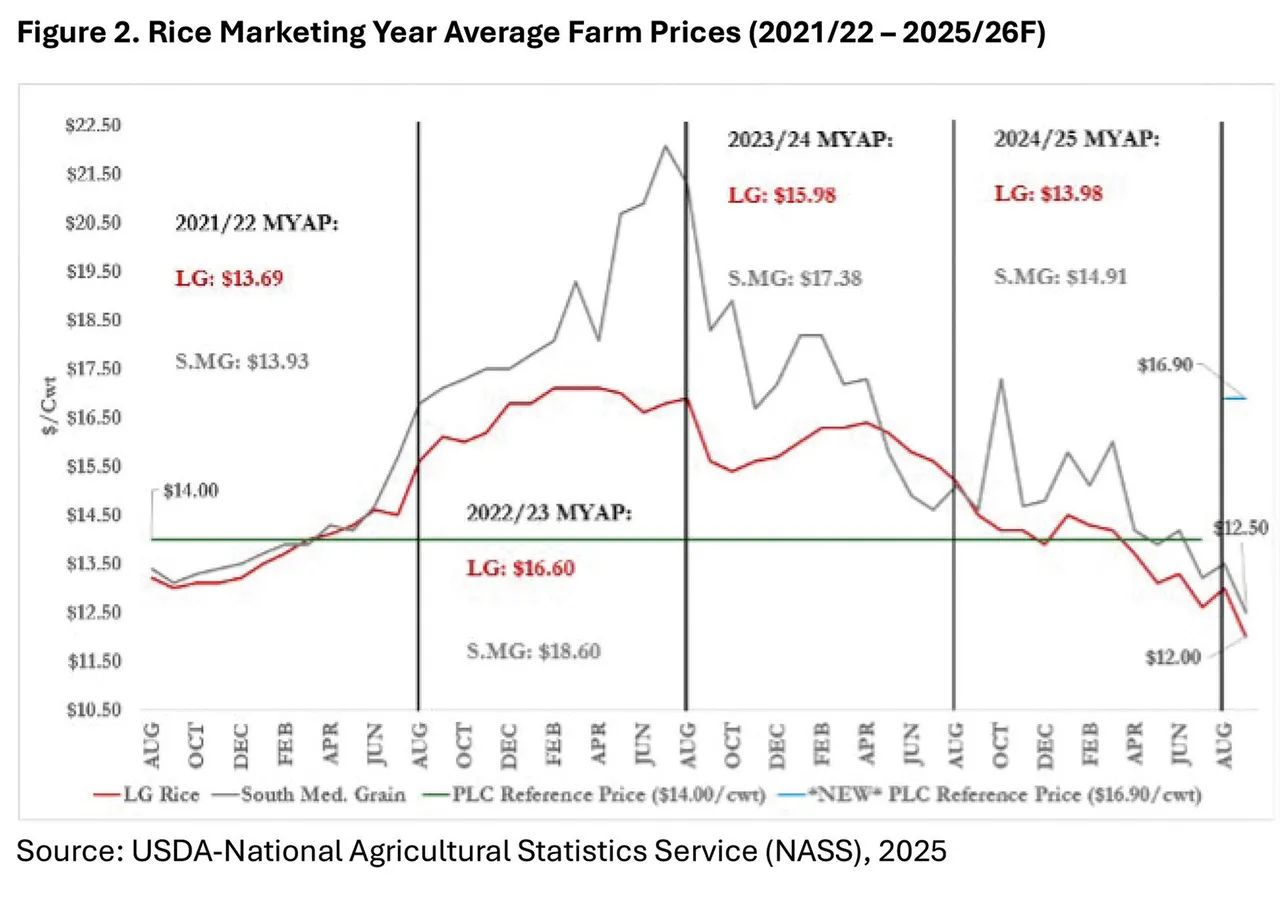

O USDA prevê que as exportações de arroz de grãos longos atingirão 64 milhões de cwt (≈ 2.903.040 toneladas; ≈ 58.060.800 sacas de 50 kg), um nível que depende da manutenção da competitividade de preços nos mercados globais. Como resultado, os preços agrícolas do arroz de grãos longos devem cair para US$ 12,00 por cwt, enquanto os preços do arroz de grãos médios e curtos do Sul devem ficar em US$ 12,50 por cwt (Figura 2).

Essas expectativas representam um declínio severo em relação ao ano de comercialização de 2024-25, com os preços dos grãos longos e dos grãos médios e curtos do Sul caindo 14% e 18%, respectivamente.

Vale ressaltar que o preço de referência efetivo aumentou de US$ 14,00 por cwt para US$ 16,90 por cwt para o ano comercial de 2025-26, devido à recente assinatura do Projeto de Lei “One Big Beautiful”. A Figura 2 destaca essa mudança, mostrando que as previsões atuais indicam um possível pagamento da Cobertura de Perdas de Preço sob o novo preço de referência efetivo.

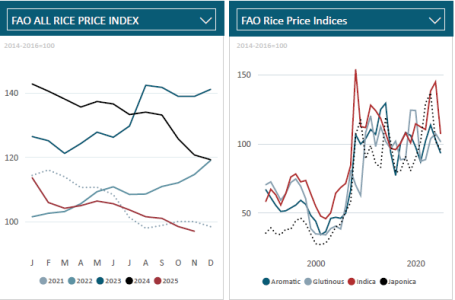

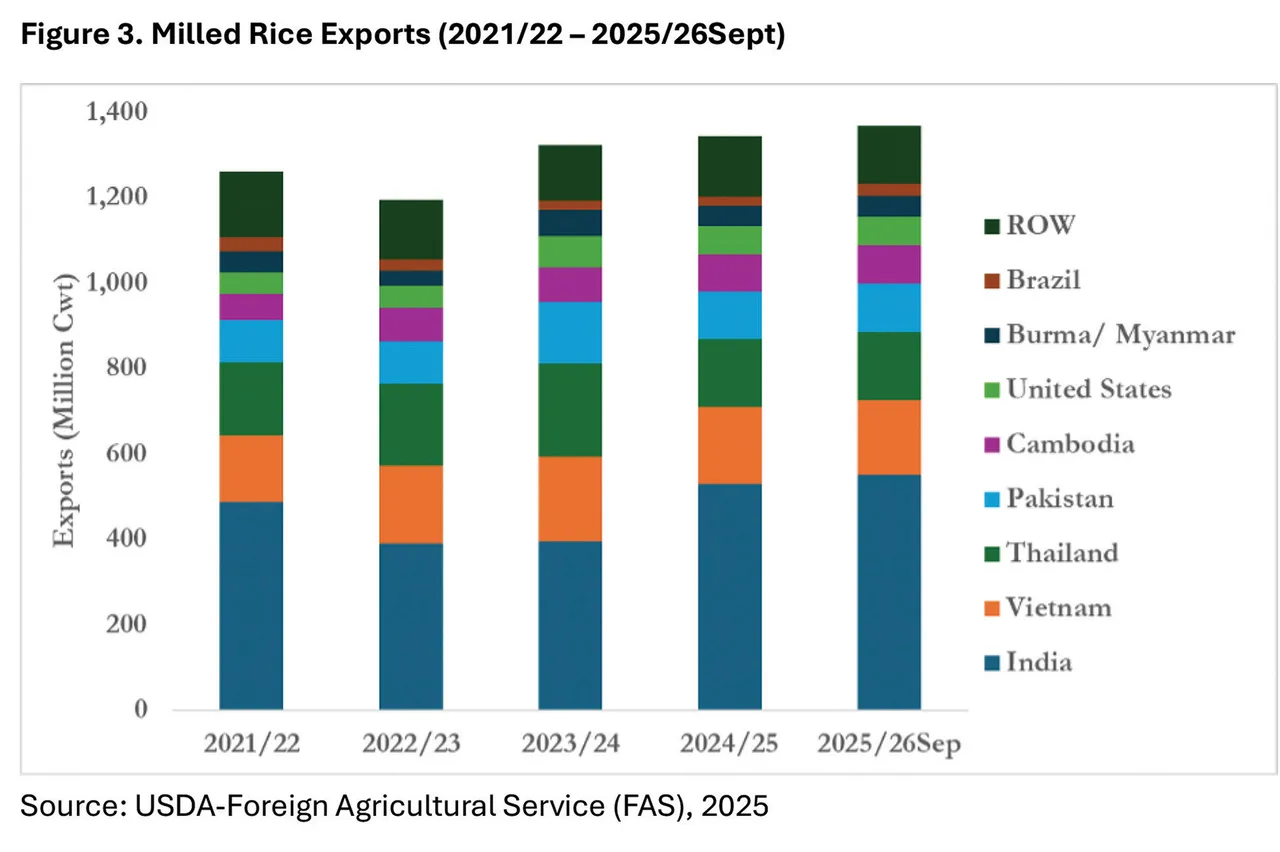

A Figura 3 destaca um aumento modesto nas exportações nos principais países fornecedores de arroz. No entanto, os preços globais do arroz apresentaram tendência de queda ao longo de 2025, principalmente devido à demanda global mais fraca, à retomada das exportações de arroz pela Índia, à demanda de importação muito menor da Indonésia e à proibição temporária de importação de arroz nas Filipinas, que deverá ser suspensa em novembro.

O arroz de grãos longos dos EUA está atualmente cotado em torno de US$ 585 a tonelada, o que representa o arroz mais caro do mercado mundial. Em contraste, Índia, Paquistão e Tailândia competem pelo arroz mais barato do mercado, com preço em torno de US$ 360 a tonelada.

O amplo declínio no preço mundial do arroz deve-se à decisão da Índia de suspender sua proibição de exportação de arroz em setembro de 2024. Quase um ano depois, as exportações indianas continuam a exercer pressão descendente nos mercados internacionais.