Mercado do arroz em 2007

1. Mudanças no cenário produtivo de commodities: alimentos x biocombustíveis .

Uma nova e global preocupação assola os governantes das principais nações do mundo, o aquecimento da Terra. Sem entrar no mérito do fenômeno em termos climatológicos, o fato é que esta inquietação mundial tem levado as economias dos países desenvolvidos a procurar fontes de energia renováveis, em substituição aos atuais combustíveis fósseis largamente utilizados. Com isso, já se observa uma alteração no cenário produtivo das principais commodities, com preferência pelo plantio de produtos de usos múltiplos (alimento e energia), frente aos tradicionais, destinados unicamente à alimentação.

Nos Estados Unidos, por exemplo, a lavoura de milho tornou-se a principal fornecedora de combustíveis renováveis para o país, no caso o etanol. Para se ter uma idéia da veloz transformação ocorrida, na safra 2000/2001 a produção total de milho norte-americano foi de 258,1 milhões de toneladas, sendo que deste total apenas 49,7 milhões de toneladas foram destinadas à produção de etanol. Para a próxima safra (2007/2008), a estimativa é que a produção amplie-se 31,7% em relação àquele ano, totalizando 331,6 milhões de toneladas, ou seja, duas vezes e meia a safra 2006/2007 de todos os grãos produzidos no Brasil, sendo que para combustível serão destinadas 121,7 milhões de toneladas, um incremento em relação à safra 2000/2001 de 144,8%. Grande parte da expansão do milho nos EUA deu-se nas áreas destinadas a outros cultivos, como é o caso da soja, que deve reduzir cerca de 15% na safra 2007/2008 em relação à anterior, influenciando até mesmo a produção de arroz, que pelo segundo ano consecutivo deverá se reduzir, com produção estimada de 8,6 milhões de toneladas, quase 1,5 milhão de toneladas a menos que na safra 2005/2006, no país.

Além disso, em todo o continente americano há um estímulo ao cultivo de produtos destinados à energia, como cana-de-açúcar, palma, etc, o que indica uma possível abertura de mercado para a exportação de alimentos, podendo assim favorecer a produção brasileira de arroz. Isso ocorre na medida em que a demanda pela importação do produto deverá crescer no continente, ocorrendo a possibilidade de abertura de mercado para as exportações brasileiras do cereal ou, ao menos, poderá determinar que os tradicionais exportadores de arroz para o Brasil tenham outros destinos para comercialização, resultando em uma menor pressão de oferta no mercado interno brasileiro. As duas hipóteses são favoráveis à produção arrozeira do país, ainda mais que os estoques mundiais de arroz permanecem com uma tendência de queda.

Até o final da década de 1990, a produção mundial de arroz mantinha-se superior ao consumo total. Com isso, os estoques de passagem mundiais do cereal variavam entre 32% e 37,5% em relação ao consumo. A partir da safra 2001/2002 essa tendência se inverteu e a produção tornou-se menor do que o consumo, determinando um ajuste entre a oferta e a demanda, com conseqüente redução dos estoques mundiais (figura 1). A projeção para a próxima safra é de que os estoques permaneçam diminuindo, atingindo 17,5% em relação ao consumo, a menor participação desde a década de 1970.

Essa conjuntura tem determinado a elevação das cotações internacionais do arroz. O preço médio do produto norte-americano comercializado na safra 2001/2002 foi de 222 dólares/tonelada. Entre janeiro e julho de 2007 essa cotação obteve um valor médio de 419 dólares/tonelada, um incre-mento de 88% no período. Os demais exportadores obtiveram significativos incrementos nos preços de comercia-lização, como Tailândia e Vietnã, que no mesmo período alcançaram valorização de 70% e 62%, respectiva-mente (figura 2). Internamente, esse maior ajuste entre oferta e demanda no cenário mundial está favorecendo a comercialização interna da produção brasileira, à medida que os preços internacionais aquecidos reduzem o risco do ingresso no mercado interno de produtos oriundos de terceiros países (fora do Mercosul), pois com o real valorizado frente à moeda norte-americana, a vulnerabilidade brasileira aumentou, sendo amenizada por essa valorização de preços externos. Mesmo assim, com a cotação atual da moeda brasileira, o produto de terceiros mercados se torna competitivo caso o preço interno, referência Rio Grande do Sul, atinja cotação acima de R$ 25,80 a R$ 26,00 o saco de 50 quilos. A partir deste valor haveria a possibilidade de internalização de produto com origem extra-Mercosul.

Desta maneira, a mudança provocada pela corrida por fontes de energia renováveis deverá manter ajustada a oferta e demanda de arroz no mundo, pois a concorrência com outros cultivos deverá determinar a redução das áreas semeadas com o cereal, em decorrência das perspectivas de valorização das commodities destinadas também à energia, princi-palmente soja (biodiesel), milho e cana-de-açúcar (etanol), que já iniciaram um processo de expansão. O resultado desse processo deverá permitir a continuidade da valorização do arroz no mercado internacional, refletindo-se de forma menos acentuada internamente, devido à valorização da moeda brasileira, porém com perspectivas um tanto mais favoráveis para o final deste e do próximo ano comercial.

1. Exportações de

arroz do Mercosul

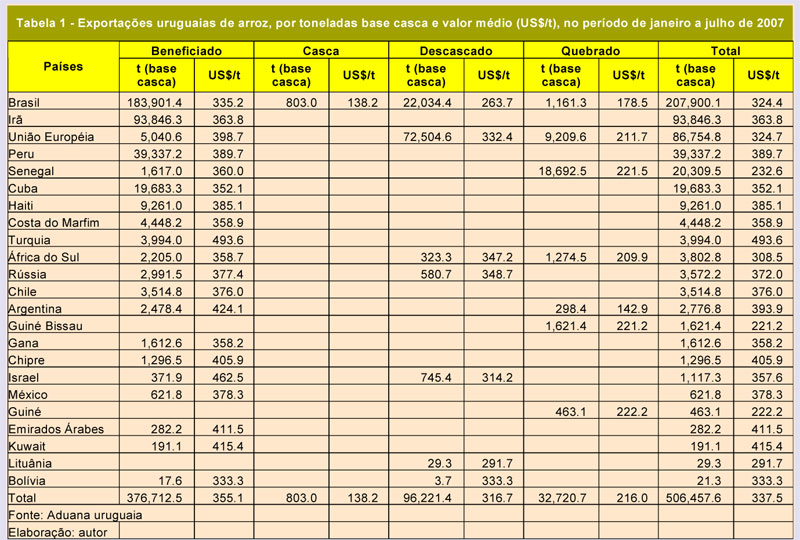

Também em termos das exportações de arroz do Mercosul, a mudança na estrutura produtiva mundial vem favorecendo o bloco. Uruguai e Argentina abriram novos mercados para seus produtos, sendo que estes estão remunerando melhor os exportadores na comparação com o mercado brasileiro. O Uruguai manteve como principal destino para suas exportações o Brasil, que respondeu pela aquisição de 41,0% do volume total exportado (base casca) pelo país em 2007 (janeiro a julho), seguido pelo mercado iraniano, com 18,5%, e pelo europeu, com 17,1%. Expressiva também foi a venda para outros destinos na América Latina, que somaram 14,9% do total. Em termos de valor de venda, observa-se que o produto beneficiado destinado ao Brasil foi o que obteve a menor remuneração, com exceção de 17,6 toneladas adquiridas pela Bolívia. Enquanto a média de cotação do arroz para o Brasil foi de 335,2 dólares/tonelada, os outros dois principais destinos de arroz beneficiado renderam 8,5% e 16,3% a mais, respectivamente o Irã e o Peru. No total foram comercializadas 376,7 mil toneladas (base casca) de arroz beneficiado. O segundo principal item de comercialização foi o arroz descascado, que atingiu 96,2 mil t. Esse produto teve como principal destino a Europa, com cotação média de 332,4 dólares/t, valor 26,1% superior ao preço recebido com as vendas ao Brasil. Arroz quebrado somou 32,7 mil toneladas comercializadas (base casca), enquanto apenas 803 toneladas de arroz em casca foram exportadas (tabela 1). No total, o Uruguai deverá dispor de um milhão a 1,1 milhão de toneladas (base casca) de produto para exportação. Caso a participação brasileira permaneça constante, o Brasil deverá receber ao longo do ano comercial cerca de 450 mil toneladas de arroz.

A Argentina, por sua vez, exportou, entre janeiro e julho de 2007, 296,2 mil toneladas (base casca), sendo 75,7% de arroz beneficiado, 23,1% de arroz quebrado e o restante de casca e descas-cado (tabela 2). O principal destino permanece sendo o Brasil, com 57,5% do volume total comercializado com o exterior, seguido do Chile, com 24,2%, e de Senegal, com 13,3%. A cotação média para o produto beneficiado destinado ao Brasil foi de 229,5 dólares/tonelada e para o Chile 231,9 dólares/tonelada. No total, 19 países adquiriram arroz da Argentina. Estima-se que neste ano comercial (março de 2007 a fevereiro de 2008) a Argentina tenha disponível entre 710 mil e 750 mil toneladas de arroz (base casca) para exportação. Mantendo-se o ritmo de exportação atual, para o Brasil estariam destinadas cerca de 400 mil toneladas do cereal, quantidade semelhante às exportações do ano anterior.

Essa nova conjuntura mundial, de oferta e demanda ajustadas e conseqüentemente preços internacionais crescentes, determinou que as importações brasileiras do cereal mantivessem certa regularidade em relação ao ano passado, mesmo com a maior cotação interna do cereal no mercado interno e com a contínua desvalorização do dólar. Entre janeiro e julho deste ano houve o ingresso no mercado brasileiro de 496 mil toneladas, incremento de 17% em relação ao mesmo período do ano anterior. Do total adquirido em 2007, 71,7% foram de produto beneficiado, com cotação média de 228,3 dólares/tonelada e 21,8% de produto descascado, cotado em média a 214 dólares/tonelada. A entrada deste produto ocorreu principalmente pelo estado de São Paulo, que participou com 27,0%, seguido pelo Rio Grande do Sul, com 18,5%, e Minas Gerais, com 14,9% (figura 3).

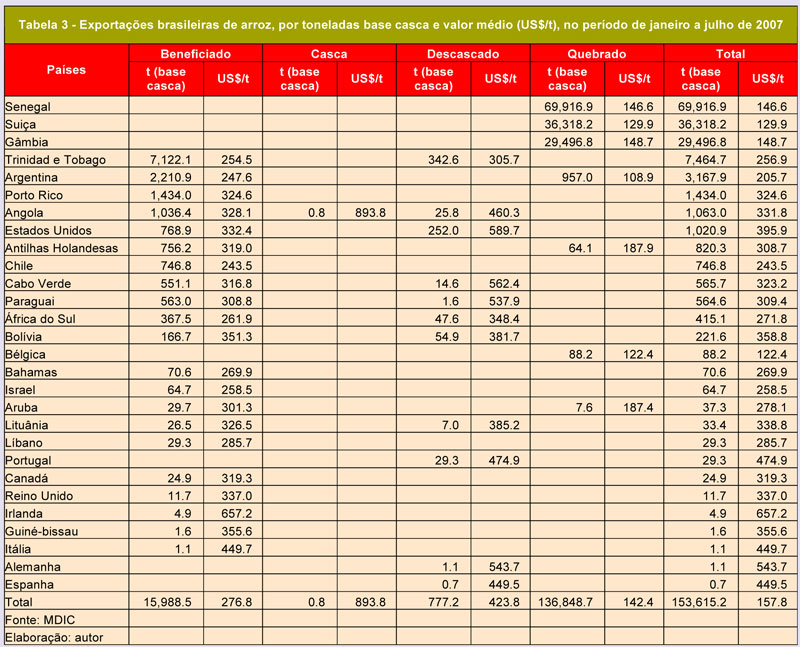

Em relação às exportações de arroz do Brasil, o arroz quebrado manteve a posição de produto mais exportado, somando até o momento (janeiro a julho de 2007) 136,8 mil toneladas (base casca). Senegal permanece como principal destino das exportações de arroz do Brasil, seguido por Suíça e Gâmbia, com participação de 45,5%, 23,6% e 19,2%, respectivamente (tabela 3). A cotação média obtida pelo arroz quebrado foi de 142,4 dólares/tonelada, enquanto o arroz beneficiado, que somou 15,9 mil toneladas, obteve cotação média de 276,8 dólares/tonelada. Se compararmos essa cotação do arroz beneficiado do Brasil com o Uruguai, verifica-se como Brasil e Argentina estão distantes em termos de exportação de arroz a terceiros mercados em comparação ao Uruguai, pois o produto beneficiado uruguaio recebeu em média 355,1 dólares/t, enquanto o brasileiro 276,8 dólares/t e o argentino 231,5 dólares/t.

Por fim, verifica-se que a organização da cadeia produtiva uruguaia tem proporcionado resultados muito favoráveis nas exportações de arroz do país, reduzindo a cada ano a dependência existente do mercado brasileiro e ampliando a rentabilidade de seus negócios. Para o Brasil e a Argentina serve o exemplo, para que estes dois países também possam se estruturar a fim de colher os frutos dessa mudança no cenário produtivo mundial. Pois somente assim esses dois países estarão aptos a se tornarem fortes exportadores do cereal, melhorando a rentabilidade de toda a cadeia produtiva e principalmente reduzindo a dependência do mercado doméstico, garantindo desta maneira maior estabilidade de preços e de comercialização da produção arrozeira do Mercosul.