Mercado do arroz segue em queda e pressiona rentabilidade dos produtores no RS

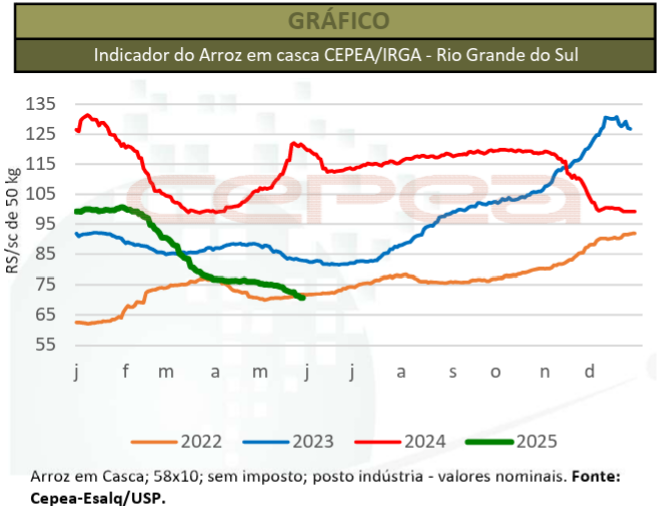

(Por Planeta Arroz, com informações do CEPEA) O mercado de arroz em casca no Rio Grande do Sul manteve, ao longo de maio, a trajetória de queda iniciada ainda no final de 2024. Segundo dados do Indicador CEPEA/IRGA-RS, os preços acumulam recuo de 28,73% no ano e operam, atualmente, nos mesmos patamares nominais de maio de 2022. A queda drástica tem comprometido a rentabilidade dos produtores gaúchos e lançado incertezas sobre a atratividade da cultura para a próxima safra, prevista para começar no segundo semestre de 2025.

Relatório mensal do Cepea/Esalq, que produz o indicador, demonstra que a tendência de baixa acompanha o movimento do mercado internacional. Entre dezembro de 2024 e maio de 2025, o Indicador CEPEA/IRGA-RS caiu em linha com o Índice da FAO para o arroz Índica (-26,2%) e o índice geral (-22,6%). Os preços de importação também recuaram expressivamente: queda de 33,7% em dólares e 25,3% em reais, apesar da valorização de 12,7% na taxa de câmbio, que atenuou parte do impacto.

Lucílio Alves, coordenador do projeto, explica que, no entanto, essa redução de preços ao produtor ainda não se refletiu com força no varejo. Entre abril de 2024 e abril de 2025, o preço médio ao consumidor caiu apenas 7,1%, um repasse tímido diante do cenário nas lavouras. “A defasagem se deve a contratos firmados anteriormente e à incorporação de custos logísticos, tributários e operacionais ao longo da cadeia”, cita o relatório.

Custo elevado e margens mínimas

Enquanto os preços caem, os custos de produção seguem elevados. Em abril de 2025, o custo total por hectare foi estimado em R$ 17.047,31 em Uruguaiana, levemente acima do registrado no ano anterior. Em Camaquã, a cifra chegou a R$ 16.150,89, com uma queda de 4,02%. Em sacas, os custos em Uruguaiana exigem produtividade de 226,06 sacas/ha para cobrir os gastos – muito acima da média regional de 175,4 sc/ha. Em Camaquã, seriam necessárias 206,59 sacas/ha, contra uma média de 170,2 sc/ha.

Com esse descompasso, as margens operacionais encolheram cerca de 60% em um ano, atingindo os níveis mais baixos desde o final de 2022. Em muitas propriedades, a receita já não cobre nem mesmo a depreciação e remuneração dos ativos imobilizados.

Concorrência externa pressiona exportações

A competitividade internacional também pesa contra o arroz brasileiro. A desvalorização da moeda indiana frente ao dólar elevou a competitividade do país asiático no mercado global, dificultando as exportações do Brasil, que se limitam hoje a operações pontuais para completar cargas. Ao mesmo tempo, o recuo nas importações brasileiras – abaixo de 100 mil toneladas em abril, menor volume do ano – ainda não foi suficiente para reduzir o excesso de oferta no mercado interno.

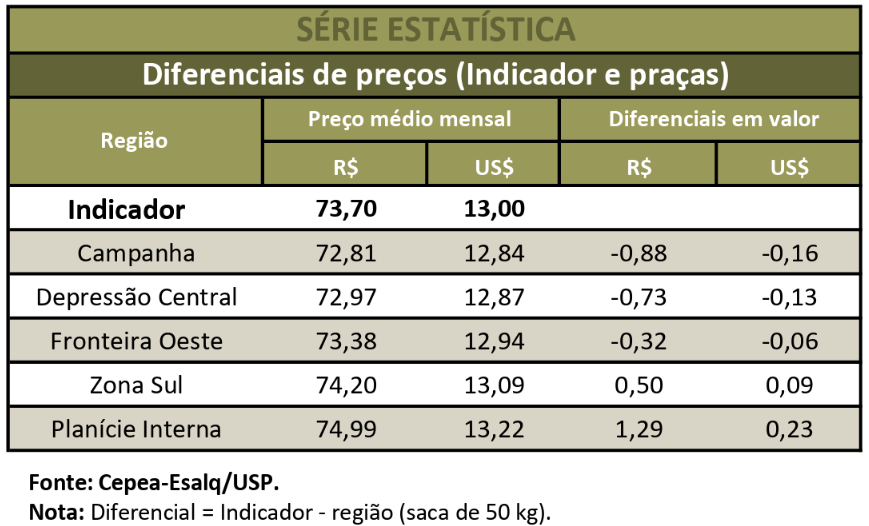

Preços regionais em queda

Nas cinco microrregiões monitoradas pelo CEPEA/IRGA-RS, os preços do arroz em casca também apresentaram quedas entre abril e maio. Na Campanha, o recuo foi o maior, com desvalorização de 7,89%, e média de R$ 68,53/sc de 50 kg. Na Zona Sul, a baixa foi de 8,22%, a R$ 71,13/sc. As demais regiões registraram quedas de 5,47% (Depressão Central), 6,21% (Fronteira Oeste) e 7,29% (Planície Costeira Interna).

Para os produtos com maior percentual de grãos inteiros, os preços também caíram. O arroz com 63% a 65% de grãos inteiros fechou maio cotado a R$ 71,73/sc – queda de 8,35%. O produto com 59% a 62% de inteiros caiu 7,26%, a R$ 71,19/sc, enquanto o de 50% a 57% recuou 6,91%, a R$ 68,35/sc.

Medidas de alívio para o produtor

Diante do cenário de forte desequilíbrio econômico, o Conselho Monetário Nacional (CMN) autorizou, em 29 de maio, a prorrogação de dívidas de custeio e investimento de produtores afetados por eventos climáticos extremos e crises de mercado no Rio Grande do Sul. A medida permite o adiamento de parcelas com vencimento em 2025, mediante solicitação e comprovação de perdas. O Banrisul, banco com forte presença no estado, poderá prorrogar percentuais maiores.

No entanto, as medidas não foram suficientes para atender a situação da maior parte dos agricultores, que estão há seis anos enfrentando problemas climáticos e colheram bem apenas em uma safra, desde a pandemia. Produtores das diversas áreas de grãos e pecuária estão realizando intensas manifestações e tratoraços em pontos estratégicos de rodovias federais e nas cidades. A meta é chamar a atenção do governo federal para a situação crítica de negociação das dívidas, o alto grau de endividamento do setor e a dificuldade de acessar crédito para a semeadura da próxima temporada.

Condicionantes para a próxima safra

Segundo o Informativo Conjuntural da Emater-RS, a colheita do arroz já está praticamente concluída, com mínimas áreas remanescentes, sendo estas cultivadas já na passagem do ano. O tempo seco no início de maio favoreceu o escoamento da água e a incorporação da palhada. Com a aproximação do inverno e cerca de 100 dias até o novo plantio, produtores da Zona Sul e da Campanha se preocupam com os baixos níveis de reservatórios. Na Fronteira Oeste e no Centro-Oeste, por outro lado, as chuvas recentes ajudaram na recuperação hídrica.

Com os preços atuais longe de cobrir os custos e a perspectiva de margens negativas, cresce a incerteza sobre o potencial de plantio para a safra 2025/26. A decisão de continuar ou reduzir a área dependerá, em grande parte, da recuperação do mercado e da efetividade das políticas de apoio ao setor nos próximos meses.