Mercado internacional do arroz

Brasil: cada vez mais exportador

.

A cada novo relatório divulgado pelo Ministério do Desenvolvimento (MDIC) verifica-se que o Brasil consolida sua posição internacional de país exportador de arroz. A qualidade do arroz produzido no país, aliado a uma engenharia logística eficiente, que visa minimizar os efeitos dos altos custos portuários e de fretes internos, vem alçando o país ao rol dos 10 maiores exportadores mundiais do cereal. Após três décadas de exportações praticamente inexistentes e importações crescentes, o país volta a vislumbrar a possibilidade de reverter seu déficit comercial do produto. No início da retomada do comércio extraterritorial, em 2005, houve uma especialização na exportação de arroz quebrado, destinado à alimentação humana dos países com menor desenvolvimento socioeconômico. Porém, à medida que os compradores verificam a qualidade diferenciada do arroz brasileiro, os volumes comercializados de produtos com maior valor agregado aumentam sua participação de mercado.

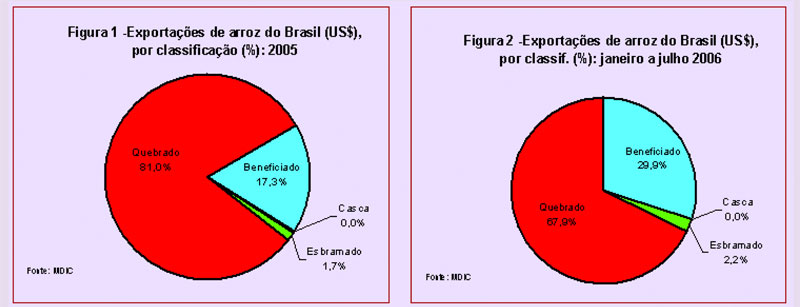

Assim, enquanto entre janeiro e dezembro de 2005 foram exportados, em valores, 81% de arroz quebrado e 17,3% de beneficiado, nestes sete primeiros meses de 2006 a participação do arroz beneficiado passou para 29,9%, com o quebrado representando 67,9% (figuras 1 e 2). Duas vantagens podem ser apontadas nesta mudança, a primeira quanto aos valores recebidos nas vendas e a segunda referente ao número de países que adquirem o produto brasileiro. O valor médio recebido nas vendas de arroz quebrado neste ano foi de 179,13 dólares por tonelada, já o arroz beneficiado valeu em média 294,30 dólares por tonelada, em 2006, sendo que 34 países adquiriram o produto nacional. Outro dado importante é quanto ao processamento do arroz beneficiado. Do total exportado desse tipo de arroz, 35,7% foram de arroz parboilizado, sendo os outros 64,3% de polido.

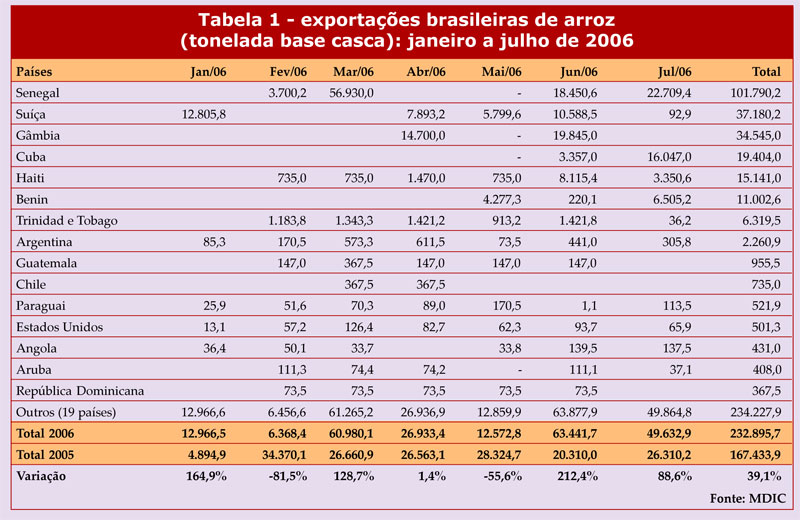

Os destinos das exportações brasileiras também sofreram alterações. No ano passado, 81% do valor comercializado teve como destino o continente africano (principalmente Senegal, Benin e Gana), seguido pela Europa, com 8,7%, e América do Sul, com 5,6% do total. Em 2006 (janeiro a julho), a África manteve-se como principal destino, porém com 60,9% de participação, com os países da América Central e Caribe ocupando a segunda posição, com 25,6%. Nesse destino destacam-se as compras realizadas por Cuba (3,6 milhões de dólares) e Haiti (2,8 milhões de dólares). A Europa também aumentou sua participação, que passou para 11,3% do total. Em relação aos volumes comercializados, convertendo-os para base casca, tem-se um total de janeiro a julho de 2006 de 232,9 mil toneladas, o que equivale a um crescimento de 39,1% em relação ao mesmo período de 2005 (tabela 1).

Para os próximos meses há uma tendência de manutenção nos volumes exportados, ao menos enquanto taxa cambial e cotações internas do arroz mantiverem-se estáveis. Conforme o Relatório de Mercado do Banco Central, de 11 de agosto de 2006, o câmbio deve permanecer estável até o final do ano, com cotação média anual de 2,19 (R$/US$) e cotação no final do período de 2,20 (R$/US$).

Outro fator importante para a manutenção dos negócios é a fre-qüência alcançada na comercialização e a qualidade diferenciada do produto brasileiro que permite melhores negociações com os mercados consumidores. Além disso, no último ano houve um incremento de 30,1% nos preços internacionais do arroz beneficiado longo fino norte-americano e de 11,1% no arroz tailandês de melhor qualidade, o que também favorece a posição de manutenção dos negócios.

Assim, apesar da provável recuperação dos preços no mercado interno nos próximos meses, provocada pela menor oferta advinda da redução de produção brasileira na safra 2005/2006, as exportações brasileiras em 2006 deverão ficar próximas aos volumes alcançados no ano passado, quando o Brasil comercializou com o exterior cerca de 400 mil toneladas (base casca), pois há margem no mercado internacional para suportar pequenas variações nos preços internos.

Real valorizado e vantagens fiscais provocam aumento nas importações

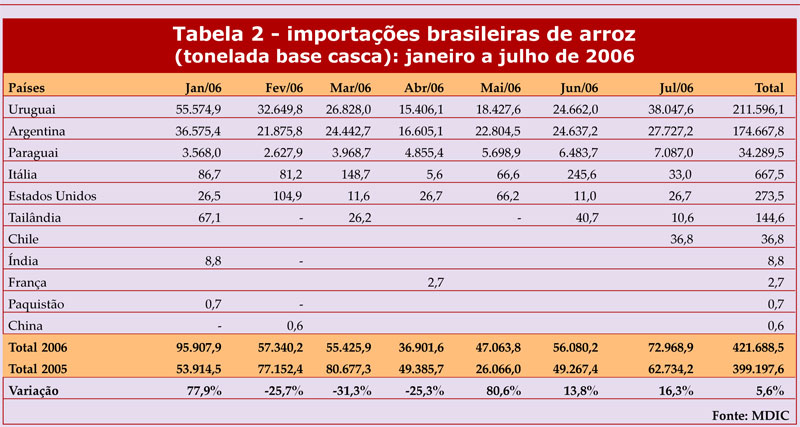

Se por um lado houve um incremento de 39,1% nos volumes exportados, as importações também se mantiveram aquecidas nestes sete primeiros meses do ano. Comparando com o mesmo período de 2005, houve um incremento de 5,6% nos volumes adquiridos de arroz do exterior (tabela 2). Os países membros do Mercosul permaneceram como os principais fornecedores de arroz para o Brasil. O Uruguai respondeu por 53% do total importado (base casca), seguido da Argentina, com 43,7%, e do Paraguai, com 8,6%. A Itália, mantendo a posição alcançada no ano de 2005, permaneceu como o quarto maior exportador de arroz para o Brasil. O que chama a atenção no caso desse país é que enquanto o arroz adquirido no Uruguai obteve um valor médio por tonelada na faixa de 259,32 dólares, o produto italiano apresentou um valor médio de 813,90 dólares por tonelada, ou seja, exportam para o Brasil um produto diferenciado com alto valor agregado.

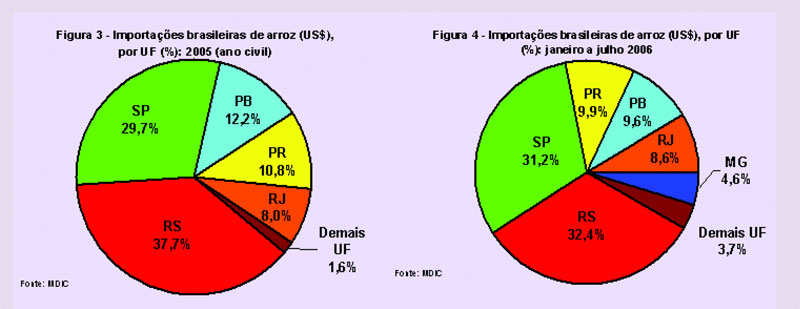

Quanto aos pontos de entrada, houve alterações em relação ao ano passado. Em 2005, 37,7% do arroz importado ingressou pelo Rio Grande do Sul. Nestes primeiros sete meses, apenas 32,4% das importações ocorreram por este estado. São Paulo manteve-se como segundo maior ponto de entrada, com 31,2%, seguido do Paraná, Pernambuco e Rio de Janeiro (figuras 3 e 4). O maior incremento aconteceu em Minas Gerais, que hoje responde por 4,6% do total importado neste ano. Esse resultado foi muito influenciado por restrições impostas via legislação no RS, que obriga uma fiscalização rigorosa para os produtos destinados a alimentação.

Assim, observou-se, nos últimos quatro meses, uma tendência de crescimento do volume importado. Isto ocorreu, principalmente, por dois fatores: política cambial e assimetrias tributárias. A valorização atual do real frente à moeda norte-americana representa arroz acima de nove dólares o saco de 50 quilos, valor muito atrativo para os concorrentes do Mercosul. O Uruguai, por exemplo, no ano passado apresentou preços médios internos inferiores a sete dólares por saco de 50 quilos, segundo a Associação de Cultivadores de Arroz (ACA). Além disso, a diferenciação tributária, advinda da guerra fiscal promovida pelas unidades da federação, reduz a competitividade do arroz produzido no Brasil frente aos concorrentes externos, proporcionando, a atacadistas e varejistas nacionais, maior rentabilidade na aquisição de produto importado. Desta forma, nos próximos meses deve permanecer crescente o volume importado de arroz, superando as estimativas da Conab, que são de 750 mil toneladas para 2006.

De olho na vizinhança

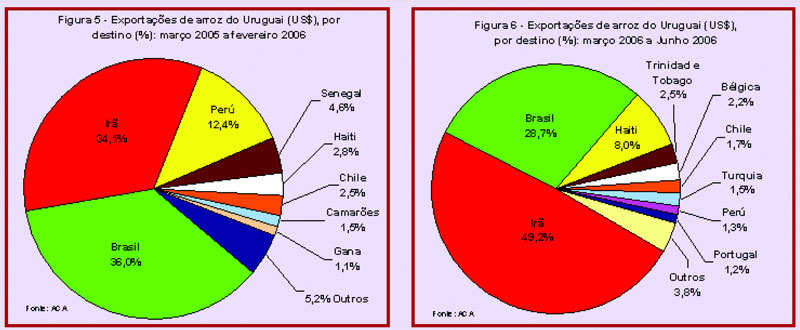

Ao mesmo tempo em que o Brasil investe em uma maior inserção no mercado internacional do arroz, o Uruguai, principal exportador do Mercosul, também trabalha no sentido de diversificar os destinos de suas exportações. Quando havia premente necessidade do Brasil importar arroz, os uruguaios destinavam mais de 70% de sua produção para o mercado brasileiro. Com a auto-suficiência produtiva alcançada nos últimos anos e com a conseqüente oferta abundante de arroz no mercado brasileiro, que gerou retração nos preços internos praticados, o Uruguai viu-se obrigado a iniciar um processo de busca de novos mercados. Em 2005, essa tendência pôde ser observada, reduzindo a participação do Brasil para 36% do total exportado por esse país. Atualmente, o principal mercado para o arroz uruguaio é o Irã, que cresce de importância em comparação ao Brasil. Entre março de 2005 e fevereiro de 2006, o Irã representou 34,1% das exportações do Uruguai. Entre março e junho do corrente ano, a participação passou para 49,2% (figuras 5 e 6).

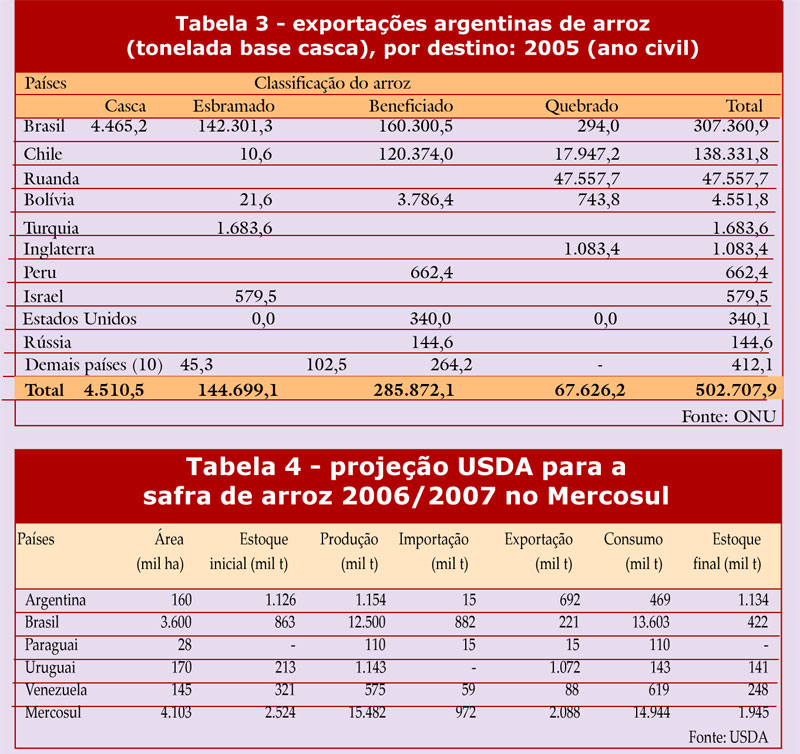

A Argentina, por sua vez, permanece tendo o Brasil como o principal mercado consumidor do seu arroz (tabela 3). Em 2005, o país foi o destino de 307,3 mil toneladas (base casca), representando, em valores, 60,9% do total. O Chile apresentou 27,4% do montante exportado, seguido de Ruanda, com 9,4%. No caso das importações brasileiras, observou-se uma mudança de comportamento, sendo que o principal produto adquirido constitui-se de arroz beneficiado.

Para a próxima safra, o Departamento de Agricultura dos Estados Unidos (USDA) projeta para o Mercosul uma área semeada de 4,1 milhões de hectares, com incremento de 11,65% em comparação à safra anterior. Para a produção também se prevê um aumento, porém na ordem de 5,76%. O consumo interno desses países, por sua vez, sofrerá um incremento de apenas 1,2%. Ainda, as importações do bloco devem permanecer estáveis e as exportações poderão crescer cerca de 5,14% (tabela 4).