O comércio global de grãos deve cair 7% em 2024-25

Cereais vão apresentar redução no comércio mundial

(Por Planeta Arroz, com agências) A previsão do Departamento de Agricultura dos Estados Unidos é de que o comércio global de grãos sofra uma contração de 7% no ano comercial de 2024/25, em uma das quedas anuais mais acentuadas dos últimos tempos. A queda abrange os principais produtos básicos — trigo, arroz, milho e outros grãos secundários — e as razões para a queda variam de acordo com a commodity, de acordo com o último relatório do USDA.

Comércio de trigo deve sofrer a maior queda em décadas.

O comércio global de trigo deve cair 9%, impulsionado tanto pelo aumento da autossuficiência nos países importadores quanto pela redução dos excedentes exportáveis entre os principais fornecedores. Notavelmente, China e Paquistão aumentaram a produção doméstica de trigo, reduzindo sua necessidade de importação. Enquanto isso, a Turquia, com grandes estoques, impôs novas restrições à importação.

Do lado da oferta, grandes exportadores, incluindo Rússia, UE e Ucrânia, estão enfrentando colheitas menores, contribuindo para a oferta global mais restrita. Apesar da contração comercial, os preços do trigo permaneceram relativamente estáveis, com as cotações de exportação apresentando uma tendência mista — Rússia e Argentina registraram aumentos, enquanto Austrália e EUA apresentaram leves quedas.

Comércio de milho em queda devido à queda na produção dos EUA e da Ucrânia

O comércio global de milho deve cair 5%, principalmente devido à queda na produção nos Estados Unidos e na Ucrânia, dois dos maiores exportadores mundiais. Embora o Brasil tenha registrado maior produção, a crescente demanda interna está limitando sua disponibilidade para exportação.

Do lado das importações, a demanda chinesa por milho e sorgo despencou, com quedas de 65% e 46%, respectivamente, em relação ao ano passado. Isso marca a maior queda anual nas importações de grãos para ração da China, remodelando os fluxos comerciais globais.

Ainda assim, a última atualização do USDA reflete algumas melhorias mês a mês: as exportações de milho dos EUA foram revisadas para cima, compensando as reduções na Argentina, Turquia e Paquistão.

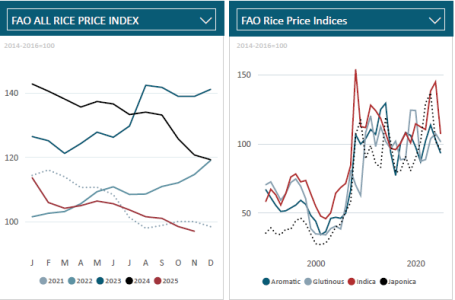

Comércio de arroz registra queda modesta apesar da produção recorde.

Ao contrário do trigo e do milho, a produção global de arroz deve atingir um novo recorde, liderada por ganhos significativos na Índia, Indonésia e Camboja. A remoção de restrições anteriores à exportação pela Índia impulsionou a oferta global, beneficiando especialmente os mercados de Bangladesh e da África Subsaariana.

Apesar da alta produção, o comércio global de arroz deverá sofrer uma ligeira contração, principalmente devido à redução da necessidade de importação da Indonésia, que espera uma melhor produção doméstica. No entanto, prevê-se que o consumo e os estoques finais de arroz aumentem, especialmente no Sudeste Asiático, onde os estoques estão aumentando.

Oleaginosas: A demanda por biodiesel remodela a dinâmica comercial

No setor de oleaginosas, o foco está no Brasil, onde as crescentes exigências para o biodiesel estão redirecionando o óleo de soja para o mercado doméstico de combustíveis. Como resultado, as exportações de óleo de soja devem permanecer estáveis em 1,3 milhão de toneladas, embora a produção esteja estimada em um recorde de 12 milhões de toneladas.

Essa tendência vem se consolidando há uma década, com o consumo industrial de óleo de soja no Brasil mais que dobrando. Embora um aumento programado nas taxas de mistura de biodiesel tenha sido adiado em fevereiro de 2025 devido a preocupações com a inflação, a demanda permanece robusta.

Em outros lugares, espera-se que as exportações de óleo de palma da Indonésia, Malásia e Tailândia se reduzam com a expansão dos programas de biodiesel. Enquanto isso, a produção de óleo de colza e de girassol cresceu, mas ainda não compensou a redução da oferta de óleo de palma e soja. Como resultado, os preços globais do óleo vegetal permanecem elevados, apesar de uma grande safra na Argentina, que pode moderar os futuros aumentos de preços.

O Papel da China no Comércio de Oleaginosas Muda:

A China está assumindo um papel central no comércio de colza. Suas importações de colza foram revisadas para 4,0 milhões de toneladas, provenientes principalmente do Canadá, Rússia, Emirados Árabes Unidos e Ucrânia. No entanto, as importações de farelo de colza foram drasticamente reduzidas em resposta à tarifa de 100% da China sobre produtos de colza canadenses, introduzida em março de 2025 como parte de uma disputa comercial em andamento.

A atividade de esmagamento de soja no Brasil e na China também está em alta, aumentando a disponibilidade de farelos proteicos como o farelo de soja, que está registrando forte demanda de compradores globais. Isso está compensando a queda nas exportações de farelo de canola do Canadá.

Perspectivas do Mercado de Óleo Vegetal: Oferta Restrita, Preços Firmes

O relatório do USDA prevê uma menor produção global de óleo vegetal devido à redução da produção de óleo de palma no Sudeste Asiático. Consequentemente, tanto o comércio quanto os estoques de óleo vegetal devem diminuir. A oferta restrita de óleo de palma e de soja provavelmente manterá os preços globais elevados até o final do ano de comercialização, apesar da potencial moderação causada pelo aumento do esmagamento na Argentina.

Embora os mercados globais de grãos e oleaginosas estejam passando por realinhamentos comerciais significativos em 2024/25, a dinâmica varia bastante entre as commodities. Algumas mudanças são impulsionadas por mudanças climáticas e nos níveis de produção, enquanto outras refletem a evolução das políticas comerciais e das prioridades do mercado interno – particularmente no contexto de energia renovável e segurança alimentar. À medida que o USDA continua monitorando esses desenvolvimentos, todos os olhares estão voltados para como as cadeias de suprimentos globais se adaptam a um ano de transformação marcado por oferta mais restrita, demanda em constante mudança e volatilidade contínua dos preços.