O mercado de arroz é uma montanha-russa global

(Por Álvaro Durand-Morat , Professor Associado da UARK) O mercado global de arroz tem sido uma montanha-russa nos últimos dois anos, impulsionado principalmente pelas restrições à exportação da Índia e, desde outubro do ano passado, pela sua enorme safra de arroz. O desempenho da produção indiana tem sido notável, quebrando um novo recorde de produção a cada ano nos últimos dez anos.

O USDA (2025a) estima que a produção no ano de comercialização de 2024 (ainda em andamento na Índia com a safra menor de rabi) atingirá 147 milhões de toneladas métricas (MMT), base beneficiada, e as exportações podem chegar a 24,5 MMT, significativamente acima do recorde de 22 MMT exportado em 2021.

A Indonésia também está contribuindo para o tom pessimista do mercado global de arroz. Embora o consumo e a produção totais de arroz tenham seguido uma tendência de queda na última década, o consumo se recuperou em 2023 e 2024, enquanto a produção continuou em queda, o que gerou um aumento nas importações. A Indonésia foi o segundo maior importador de arroz em 2023 e o maior em 2024, quando as importações atingiram 4,7 milhões de toneladas.

O clima está apoiando o crescimento da produção em 2025, o que, juntamente com amplos estoques comprados a preços competitivos, sugere que a Indonésia precisará de menos de 1 MMT de importações este ano.

pg

pg

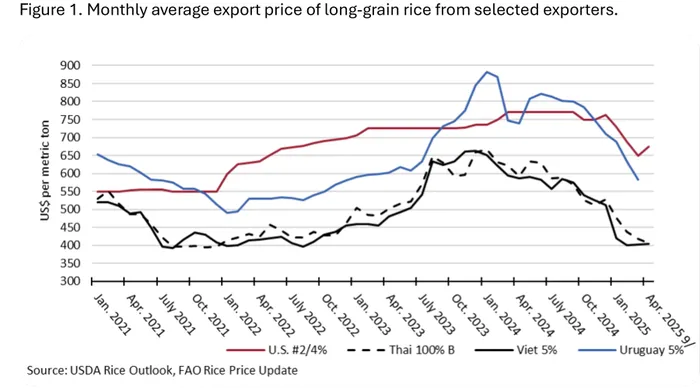

Do exposto acima, podemos inferir por que os preços do arroz de grão longo estão sob pressão desde outubro passado (Figura 1).

Preços de exportação

Os preços de exportação da Tailândia e do Vietnam diminuíram mais de 160 dólares/MT ou 29% nos últimos seis meses, embora pareçam ter encontrado um piso em torno de US$ 400/t nas últimas semanas. Os preços de exportação do Mercosul (Argentina, Brasil, Paraguai e Uruguai) também caíram acentuadamente; por exemplo, o preço de exportação do arroz uruguaio de grãos longos 5% foi em média de US$ 582/t em março, em comparação com US$ 800/t em outubro, segundo a FAO.

O preço de exportação do grão longo dos EUA #2/4% diminuiu, mas em menor extensão (12%) nos últimos seis meses e parece ter encontrado um piso em torno de US$ 650/MT.

Curiosamente, em meio à queda generalizada dos preços dos grãos longos, os preços de exportação dos EUA permanecem mais resilientes, mesmo quando a baixa qualidade da moagem da safra americana tem sido uma preocupação significativa. Particularmente preocupante para a indústria de moagem é o fato de os preços agrícolas dos EUA terem permanecido praticamente inalterados: o preço médio agrícola do USDA caiu apenas 3%, de US$ 14,5/cwt em agosto para US$ 4,2/cwt em abril.

Exportações de arroz

Nove meses após o início do ano comercial de 2024/25, os EUA exportaram 2,29 MMT (base arroz em casca) de arroz de grão longo, uma quantidade 21% menor em relação ao ano passado, impulsionada por uma redução nas exportações de arroz em casca para todos os principais mercados (México, América Central e Colômbia).

O arroz em casca do Mercosul continua a ganhar participação de mercado nos principais mercados de arroz dos EUA. As exportações de arroz beneficiado de grãos longos estão em linha com o desempenho do ano anterior, graças ao crescimento das exportações para o Iraque, o que ajuda a compensar uma perda considerável de mercado no Haiti.

As exportações dos EUA enfrentarão maior concorrência do Mercosul em 2025, impulsionadas por um aumento significativo na produção no Brasil e, em menor grau, na Argentina, Paraguai e Uruguai, o que resultará em mais arroz disponível para exportação.

Considerando a situação global e regional descrita acima, o que podemos esperar para o próximo ano comercial? As projeções de plantio do USDA para março de 2025 (USDA, 2025c) sugerem uma safra semelhante à do ano passado (2,24 milhões de acres em 2025, contra 2,28 milhões em 2024).

Clima do Centro-Sul

As chuvas excessivas no Arkansas no início de abril complicaram o plantio e causaram danos significativos à infraestrutura. Apesar disso, até 4 de maio, o progresso do plantio era de quase 80%, mas com uma variedade de situações dependendo da localização. O USDA projeta a produção de arroz de grãos longos em 2025 em 167,2 milhões de cwt, cerca de 3% abaixo da safra de 2024, e as exportações em 68 milhões de cwt, ligeiramente acima de 2024.

Como discutido anteriormente, os preços de exportação mais baixos ainda não acompanharam os preços agrícolas, mas um mercado global em baixa indicará que os preços agrícolas se ajustarão para baixo. Por exemplo, a FAPRI (2025) projeta que os preços agrícolas de grãos longos cairão abaixo do preço de referência em 2025/26, para US$ 13,28/cwt, enquanto o relatório WASDE do USDA

(USDA, 2025b) estima um preço médio agrícola de US$ 12/cwt para arroz de grão longo.

Observando os orçamentos empresariais de arroz da Universidade do Arkansas (UADA, 2025b) com esses preços agrícolas, o quadro que surge é preocupante, pois todos os orçamentos geram retornos negativos acima dos custos operacionais.