Perspectiva de exportação incerta para produtores de arroz dos EUA

(Por Dwight Roberts, USRPA) O Representante Comercial dos Estados Unidos (USTR) deixou bem claro nesta semana que os acordos comerciais e o corte de tarifas não estão na agenda comercial do presidente Biden. Embora esta notícia não seja nova, é um total abandono de uma das ferramentas mais eficazes que a indústria do arroz e todo o complexo agrícola dos EUA podem utilizar para competir em um mercado global. Este é um momento especialmente ruim, dada a expiração do acordo comercial CAFTA-DR, que foi fundamental na estrutura da importação de arroz dos EUA para a América Central e do Sul. Um relatório desta semana acabou com qualquer esperança dos interesses agrícolas quando a representante comercial dos EUA, Katherine Tai, declarou: “Neste momento, não temos negociações de liberalização tarifária em andamento com um parceiro”. A USRPA ainda acredita firmemente que os acordos comerciais precisam ser buscados, porque “livre comércio” não significa “comércio justo” e quando outros governos estão subsidiando excessivamente a produção de arroz, isso coloca a indústria dos EUA em desvantagem.

A expiração do CAFTA-DR não é o único obstáculo que a indústria de arroz dos EUA enfrenta, nem é a única razão pela qual as exportações caíram quase 40% este ano. Outro impacto que ajudou a criar essa tempestade perfeita são as políticas que muitos de nossos principais mercados de exportação implementaram para proteger seus cidadãos contra a crescente inflação de alimentos. Esses mercados-chave no Hemisfério Ocidental, México e El Salvador, para citar dois, removeram as tarifas sobre as importações de arroz para minimizar o impacto da inflação de alimentos, colocando assim os EUA em desvantagem. Adicione isso a um clima politicamente volátil no Haiti, nosso principal mercado de exportação, e não é de admirar que as exportações tenham caído. A safra menor nos últimos três anos ajudou estranhamente nessa situação, mas com uma nova e maior safra prevista para este ano, ainda há esperança de um resultado positivo.

Voltando a esse otimismo e ao plantio da nova safra, o clima frio retardou um pouco o progresso da safra da Louisiana, mas não a um nível prejudicial. O Texas também está avançando, provavelmente agora cruzando a metade do caminho de ser plantado. O Mississippi está ficando otimista sobre o tamanho de sua safra (pelo menos em comparação com o ano passado), com mais de 110.000 acres sendo provável. Arkansas e Missouri também estão melhorando, mas a imagem ficará muito mais clara em algumas semanas. O forte mercado interno espera por uma temporada de crescimento estável para produzir arroz de alta qualidade com rotações sólidas de moagem, e os exportadores querem o mesmo porque esperam que com uma safra maior venham preços mais competitivos. Há muitas peças em movimento no momento, mas as coisas vão se resolver assim que o plantio for concluído.

ÁSIA

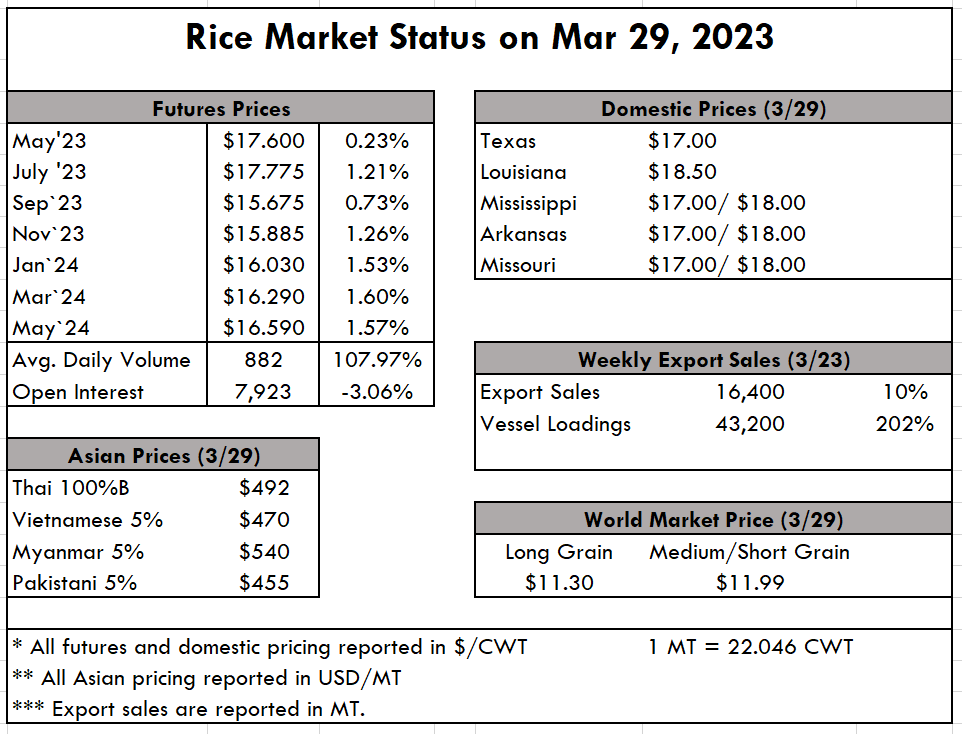

Na Ásia, os preços subiram pela segunda semana consecutiva, especificamente na Tailândia, onde o branco 5% está agora registrando US$ 480 pmt, contra US$ 465 pmt na semana passada. O Viet também aumentou, embora não tanto, de $ 460 pmt para $ 465 pmt. Há uma forte demanda no hemisfério oriental, mas o curinga será a Índia. Lembre-se de que relatamos que a colheita de rabi é muito maior do que o esperado – grande o suficiente para registrar outra safra recorde. Quando esses suprimentos chegarem ao mercado, o governo indiano terá que reavaliar seu programa tarifário e sua oferta exportável. Isso certamente poderia chocar os preços tailandeses e vietnamitas, mas até lá o mercado está firme.