Preços mundiais do arroz mantêm certa estabilidade

(Por Patrício Del Villar, InterArroz) Em maio, os preços mundiais do arroz se recuperaram ligeiramente, com um aumento médio de 1,3%, mas mostrando tendências mistas segundo as origens. Na Tailândia, os preços se recuperaram em 3%, principalmente devido à valorização do bath em relação ao dólar. Na Índia, os preços também subiram, mas apenas 1,5%, devido às vendas expressivas para a África. Por outro lado, os preços permaneceram estáveis no Vietnã, no Paquistão e nos Estados Unidos. No Mercosul, os preços caíram novamente de 4 a 5% devido à oferta mais abundante em comparação com a safra anterior.

A demanda global continua forte, especialmente na África, estimulada pelos excedentes de exportação, que pesaram sobre os preços internacionais ao longo de 2025. Apesar do abrandamento da demanda asiática, as perspectivas do comércio mundial indicam um novo aumento para 60,5 Mt, contra 59,7 Mt em 2024.

A Índia voltou com força ao mercado e deve atingir um novo recorde histórico de vendas em 2025 para 24 Mt, respondendo por 40% do comércio mundial de arroz. Em maio, o índice OSIRIZ/InfoArroz (IPO) subiu 1,5 ponto, para 196,9 pontos (base 100 = janeiro de 2000), contra 194,4 pontos em abril. Em meados de junho, o índice IPO estava estável em 195 pontos.

Produção mundial

Segundo as estimativas mais recentes da FAO, a produção mundial de arroz em 2024 teria aumentado 2,1%, para 823 Mt (546,6 Mt base beneficiado), contra 806,3 Mt em 2023. Esse aumento reflete as boas safras asiáticas, especialmente na Índia, com um aumento de 6%. Em contraste, a produção chinesa teria caído 1% em 2024, mas poderia se recuperar em 2025. A Índia é agora o maior produtor de arroz do mundo, ultrapassando a China.

Na África Subsaariana, a produção teria aumentado 3% em 2024, mas poderia estagnar em 2025. Na América do Norte, a produção aumentou ligeiramente, enquanto no Mercosul, a produção de 2025 teria melhorado em 15% em comparação com as desapontadoras safras de 2024.

Comércio e estoques mundiais

O comércio mundial de arroz em 2024 aumentou significativamente em 12,6%, atingindo um nível histórico de 59,7 Mt, contra 53,0 Mt em 2023. Esse aumento se deve principalmente à maior demanda de importação das Filipinas e da Indonésia. Na África Subsaariana, o maior mercado de importação, a demanda também cresceu fortemente em 17% e pode aumentar novamente de 15% em 2025.

Os países africanos se beneficiaram amplamente das isenções às medidas de proibição de exportação impostas pela Índia. Por outro lado, a China reduziu significativamente suas importações em 2024, preferindo usar suas enormes reservas domésticas para atender à demanda interna.

A perspectiva para 2025 confirma a recuperação do mercado global observada no último trimestre de 2024. Espera-se que o comércio mundial aumente 1,4% e atinja um novo recorde de 60,5 Mt, já 11% da produção mundial de arroz. Os estoques mundiais de arroz no final de 2024 se recuperaram em 2,5%, aproximando-se do patamar histórico de 200 Mt.

Em 2025, os estoques podem aumentar novamente em 3,1%, atingindo 208 Mt. As reservas chinesas permaneceram estáveis em torno de 100 Mt, respondendo por 70% do consumo doméstico anual e 50% das reservas mundiais. Na Índia, os estoques aumentaram em 8%, após a limitação das exportações em 2023 e parte de 2024.

Os estoques dos principais países exportadores ficaram em 67 Mt em 2024, representando quase 35% dos estoques mundiais.

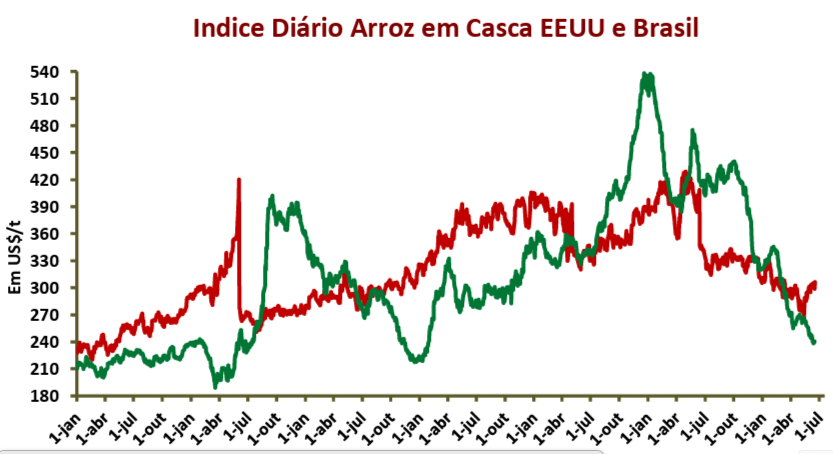

Nos Estados Unidos, os preços do arroz permaneceram estáveis dentro de um mercado externo pouco ativo. Em maio, as exportações teriam atingido 180.000 t (base beneficiado), contra 185.000 t em abril, marcando um atraso de 25% em relação a 2024 na mesma época. Em maio, o preço indicativo do arroz Long Grain 2/4 permaneceu praticamente inalterado em 674 $/t. Em meados de junho, o preço estava caindo para $ 660.

Na bolsa de Chicago, os preços futuros do arroz casca caíram 2,5%, para 285 $/t, contra 292 $/t em abril. Em meados de junho, os preços futuros tendiam a se fortalecer em 6%, atingindo $ 302.

No Mercosul, os preços de exportação voltaram a cair 4% após a oferta abundante com a chegada das novas safras, superiores à safra anterior. O preço indicativo do arroz casca brasileiro caiu 1,5%, para $ 260/t, contra $ 264/t em abril. Em meados de junho, o preço do arroz casca ainda estava caindo para $ 243.

Na África Subsaariana, os suprimentos locais estão diminuindo e as importações de arroz asiático aumentaram significativamente para atender à demanda doméstica. De acordo com as últimas previsões, as importações poderão aumentar em 15% em 2025 e atingir 22,6 Mt, contra 19,8 Mt em 2024.