Longe do ideal

Negócios internacionais se mantiveram aquecidos com os preços baixos

Preços mundiais do arroz reagem pouco e seguem bem abaixo de 2025

Os preços internacionais do arroz iniciaram 2026 com uma leve recuperação, mas seguem distantes dos patamares observados um ano atrás. De acordo com a atualização de fevereiro da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), o índice geral de preços do arroz (FAO All Rice Price Index – Farpi) alcançou 102,8 pontos em janeiro, alta de 1,8% sobre dezembro, porém 9,5% abaixo do nível de janeiro de 2025.

O movimento de alta foi liderado pelos aromáticos, cujo subíndice avançou 7,1% em relação a dezembro, atingindo o maior valor em 15 meses. A demanda de países que se preparavam para o Ramadã e o Ano-Novo Lunar puxou as cotações de basmati e de outras variedades aromáticas. O segmento japônica também registrou alta de 0,9%, apoiado por compras de calrose no Extremo Oriente e por oferta ajustada de grãos curtos no Vietnã. Já o índica teve aumento moderado de 0,7%. O glutinoso recuou 2,9%, refletindo demanda fraca.

Nos mercados exportadores de grão índica na Ásia, o comportamento foi heterogêneo. Na Índia, os preços seguiram firmes, sustentados pelas compras internas do governo e demanda contínua de importadores africanos e de Bangladesh, mesmo com nova desvalorização da rupia. No Paquistão, o bom ritmo de vendas para a África levou as cotações aos maiores níveis em seis meses. Em sentido oposto, o Vietnã continuou registrando queda de preços: a retomada das compras das Filipinas, após o fim da proibição de importação de arroz comum em 1º de janeiro, não foi suficiente para compensar os estoques elevados e o menor apetite de outros destinos.

Na Tailândia, um recuo na demanda internacional manteve a tendência de baixa, apesar da valorização do baht frente ao dólar, que, em geral, encarece o produto tailandês. Nas Américas, o relatório apontou um cenário de relativa estabilidade, com preços “de lado” na maior parte das origens, mas com destaque para o Brasil.

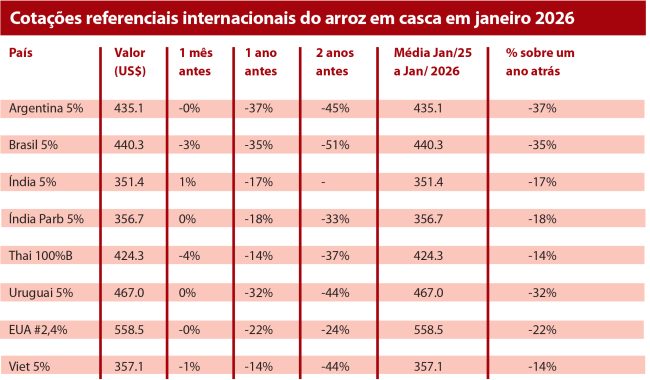

Aqui, o esforço dos exportadores para fechar negócios e o peso de estoques volumosos pressionaram as cotações em dólares, mesmo diante da valorização do real, que, normalmente, encarece o produto brasileiro no exterior. Os números consolidados da FAO reforçam esse quadro: em janeiro de 2026, o arroz de alta qualidade (5% quebrados) do Brasil foi cotado a US$ 440/t, queda de 3% em relação a dezembro e de 35% na comparação anual. Movimentos semelhantes foram registrados para outros exportadores tradicionais: Argentina (-37% em um ano), Uruguai (-32%), Tailândia (-14%) e Vietnã (-14%). O recuo generalizado mostra que, embora janeiro tenha sinalizado um piso técnico para várias origens, o mercado global ainda opera em patamar significativamente mais baixo que em 2025.

Desta forma, projeta-se que 2026 comece com alguma reação pontual em segmentos específicos, mas o arroz brasileiro — e a maior parte dos exportadores globais — ainda vende bem abaixo dos preços de um ano atrás, o que pressiona margens e exige estratégias refinadas de comercialização.

Produção de 2025 aumentou

Segundo as estimativas mais recentes da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), a produção mundial de arroz em 2025 foi reavaliada para 841 milhões de toneladas (558,8 Mt base beneficiado), crescimento de 1,6% em relação a 2024 (828,1 Mt). O volume representa um recorde histórico e reflete o terceiro ano consecutivo de boas colheitas na Ásia. Índia, Indonésia e China foram os principais motores desse avanço. Na Índia, a produção aumentou, apesar das condições climáticas contrastantes. Na Indonésia, o crescimento ocorreu com a expansão da área cultivada já a China apresentou recuperação produtiva. Em contrapartida, a produção recuou levemente na África Subsaariana e nos Estados Unidos, onde inundações afetaram regiões produtoras do sul. No Mercado Comum do Sul (Mercosul), com destaque para o Brasil, a produção de 2025 cresceu cerca de 20% em relação a 2024.

Comércio e estoques mundiais

O comércio mundial de arroz em 2025 aumentou 4,1%, alcançando 62,1 Mt, frente a 59,7 Mt em 2024. O crescimento foi impulsionado principalmente pela África, maior polo importador global, onde as importações avançaram 14%. Em sentido oposto, a demanda asiática caiu 3%, especialmente nas Filipinas e na Indonésia. As Filipinas devem retomar as importações no início de 2026, enquanto a Indonésia não prevê retorno ao mercado e pode até exportar cerca de um milhão de toneladas. Para 2026, projeta-se redução de 1,4% no comércio global, para 61,2 Mt, o equivalente a 11% da produção mundial.

Como está o arroz brasileiro no relatório da FAO?