Quais as expectativas para o mercado do arroz internacional em 2025?

Barcaça movimenta cargas de arroz pelo Rio Mississippi no porto de Nova Orleans, Louisiana.

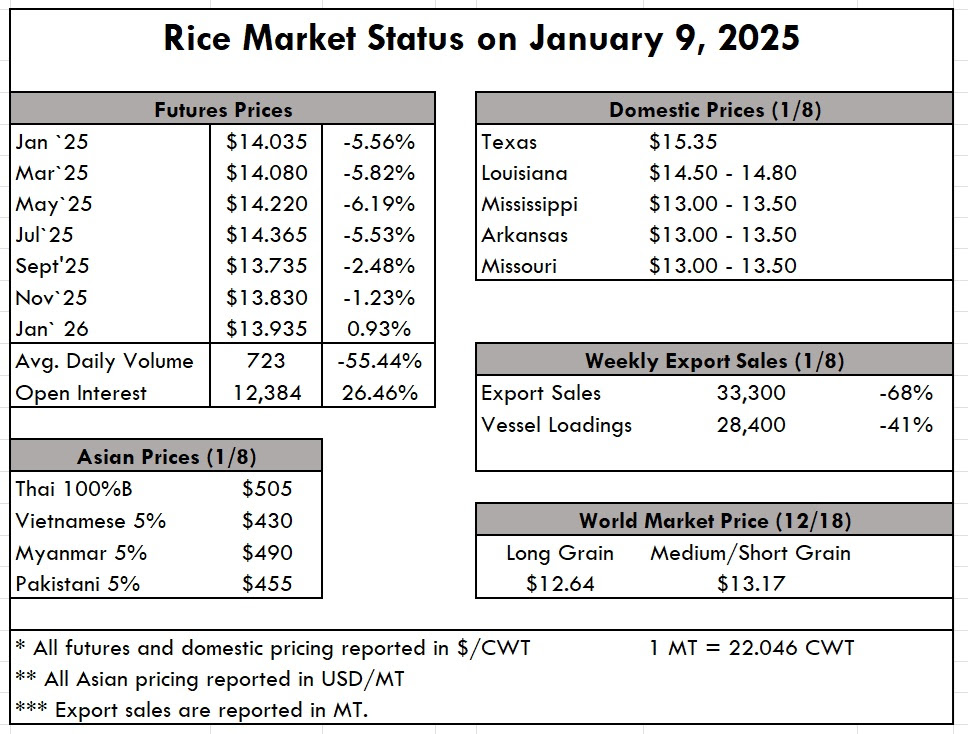

(Por Dwight Roberts, USRPA) É sempre bom começar um novo ano. Mesmo que o mercado não tenha tido uma alta tão grande desenvolvimentos significativos durante os feriados, uma nova perspectiva sempre vem com janeiro. Os mercados globais permanecem fracos por causa do fornecimento da Índia e uma colheita abundante no Vietnã. Os preços domésticos, nos Estados Unidos, permanecem firmes diante disso. Essa é uma ótima notícia, e esperamos que se mantenha para o bem de nossos membros e de toda a indústria do arroz estadunidense até a safra 2025. A 28ª Conferência Anual de Algodão e Arroz dos Sistemas Nacionais de Conservação, patrocinada pela US Rice Producers Association e Cotton Incorporated de 27 a 28 de janeiro em Memphis, Tennessee, proporcionará uma oportunidade de interagir com os agricultores e obter insights sobre as intenções de plantio de primavera.

A atualização mais recente do preço do arroz da FAO mostra que o Índice de Preços do Arroz da FAO (FARPI) caiu 1,2% para 119,2 pontos, marcando uma baixa de dois anos e 15,5% abaixo do nível de dezembro de 2023. As quedas nas cotações do arroz Indica e Aromático impulsionaram principalmente esse declínio. Ao mesmo tempo, o índice Japônica permaneceu estável (porque tem estado muito baixo) e o índice Glutinoso aumentou ligeiramente devido à redução da pressão da colheita. Durante o ano civil completo, o FARPI teve uma média de 133,1 pontos, um aumento de 0,8% em relação a 2023. Isso pode parecer estranho com base nos preços atuais, mas lembre-se de que a Índia manteve sua proibição de exportação até setembro, então três quartos do ano foram baseados em preços significativamente mais altos.

MERCOSUL x UNIÃO EUROPEIA

Uma atualização significativa na frente do comércio político é que, após 25 anos de negociação, a UE e os países do Mercosul (Brasil, Argentina, Uruguai e Paraguai) assinaram um FTA em dezembro. Significativamente para o arroz, a UE concordou com uma cotação de 60.000 toneladas métricas para importações de arroz do Mercosul com uma redução gradual de tarifa ao longo de cinco anos para eventualmente ficar totalmente isenta de impostos. Embora esta seja uma “grande notícia” esta semana, nenhuma ação está sendo tomada porque ainda precisa ser ratificada e implementada em ambos os lados da equação. É uma batalha difícil apenas para a UE, mas ainda será um fator de mercado nos próximos dias.

ESTADOS UNIDOS

Nos Estados Unidos, a grande novidade é o pagamento emergencial de US$ 70/acre aprovado pelo Congresso. Embora a esperança seja receber o dinheiro em 90 dias, há preocupações de que a transferência de poder da administração atual para a próxima possa resultar em alguns atrasos. Os preços no mercado físico permaneceram consistentes desde nosso último relatório, e os preços do arroz processado se mantiveram estáveis em torno de US$ 800 pmt. Parece haver um pouco de pressão de queda nos preços, mas isso ainda não se materializou.

Os preços do arroz de grão longo FOB Nova Orleans caíram abaixo de US$ 370/tonelada, pois os baixos rendimentos industriais continuam a complicar os negócios de exportação. A colheita do Mercosul começou há cerca de 10 dias no Paraguai e os EUA podem esperar forte concorrência no México, América Central e outros países do Hemisfério Ocidental durante 2025.

ÁSIA

Na Ásia, os preços abrandaram e estão bem abaixo da barreira dos US$ 500 pmt para começar o novo ano. A Tailândia é relatada como tão baixa quanto 485pmt, e o Vietnam está afundado para $ 425 pmt. A Índia está descansando em $ 445 pmt, enquanto todos estão lutando por negócios.

O mais baixo dos baixos provavelmente será visto na África Ocidental, enquanto a competição permanecerá acirrada em outras áreas também. O Vietnã teve uma safra abundante, e havia apenas uma maneira de liquidar esses suprimentos… e não era aumentando os preços.

No momento em que este artigo foi escrito, o relatório mais recente de Vendas de Exportação do USDA é da semana que terminou em 26 de dezembro. O relatório mostra vendas líquidas de 33.300 MT, queda de 64% em relação à semana anterior e 59% em relação à média das 4 semanas anteriores. As exportações de 28.400 MT caíram 70% em relação à semana anterior e 64% em relação à média das 4 semanas anteriores. O relatório da próxima semana oferecerá uma atualização da primeira semana do Ano Novo.