Queda livre

FAO: preços globais do arroz caem 22,8% em um ano devido ao aumento da oferta

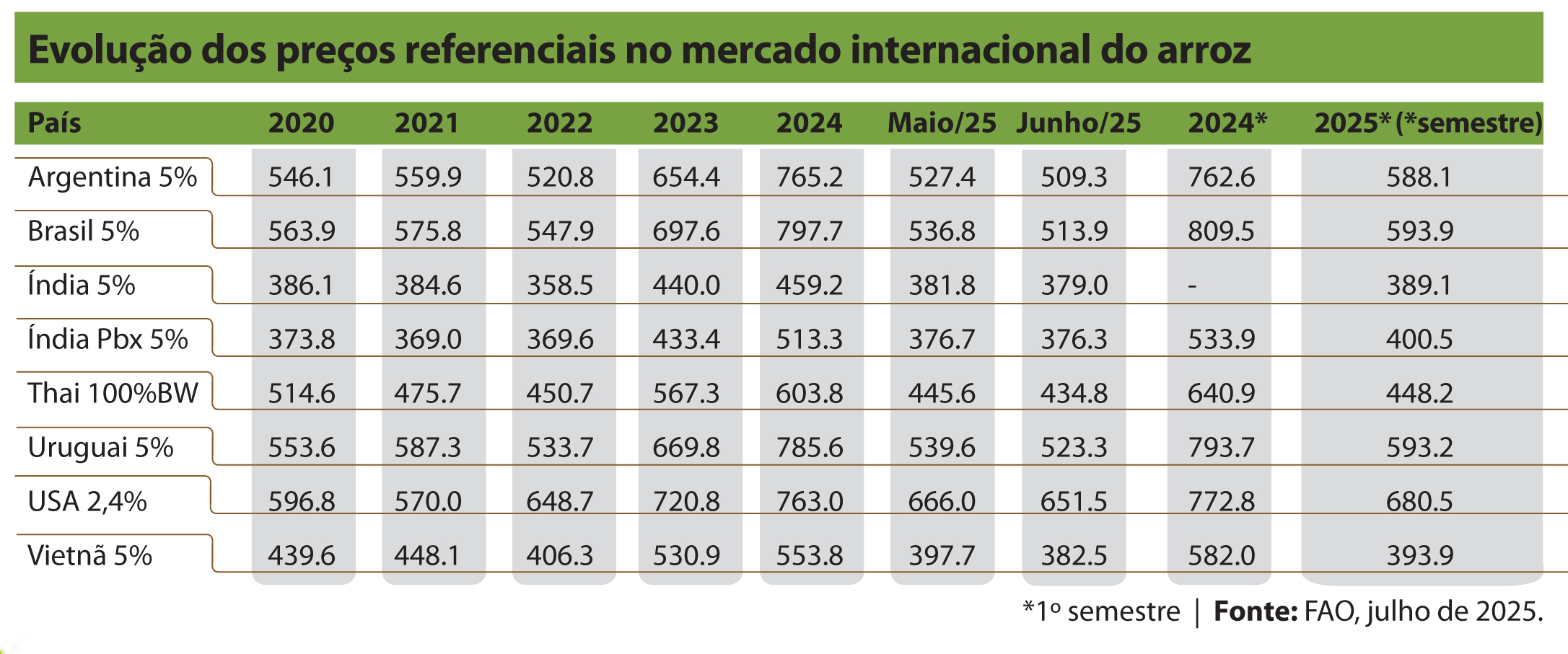

O índice mundial de preços do arroz da Organização das Nações Unidas para Alimentação e Agricultura (FAO) registrou retração em junho de 2025, caindo para a média de 105,5 pontos. O recuo foi de 0,8% em relação a maio. Em um ano, a queda é de 22,8%. A redução no mês foi impulsionada, especialmente, pela desvalorização do arroz índica, que caiu 1,1%. No geral, o aumento da oferta global do grão e a volta da Índia ao mercado internacional, ofertando um superestoque, determinaram esse cenário.

Segundo a FAO, o enfraquecimento também refletiu quedas nos preços de outros tipos do cereal. Os índices do arroz hapônica e do glutinoso recuaram 1,8% cada, influenciados pela desaceleração das vendas de grãos curtos no Vietnã e pela menor demanda da China e das Filipinas. Na contramão, o arroz aromático registrou valorização de 0,7% em junho, devido à menor oferta de basmati no Paquistão e ao ritmo acelerado das exportações tailandesas de hom mali — produto premium bastante demandado no mercado internacional.

O ambiente comercial, em especial na Ásia, seguiu lento ao longo do semestre. As vendas de arroz índica enfrentaram apatia por parte dos compradores, agravada pelo aumento no preço de frete em contêineres. Apesar de algum suporte nas cotações indianas — devido às exportações regulares ao continente africano e à limitação da oferta no Paquistão —, o ritmo morno das negociações levou a quedas mais acentuadas em outros países produtores.

O Vietnã destaca-se nesse cenário. Após boa colheita de inverno-primavera, combinada a importações abundantes e à chegada antecipada da safra de verão-outono, as cotações do arroz com 5% quebrados atingiram o menor patamar desde janeiro de 2022. Na Tailândia, a valorização do baht (moeda local) frente ao dólar não bastou para conter a queda de preços.

AMÉRICAS

Nas Américas, o mercado também demonstrou fragilidade. Os produtores do Mercado Comum do Sul (Mercosul), pressionados por safras recordes recém-colhidas, intensificaram a competição por mercados regionais, o que acentuou a queda dos preços. Nem mesmo as valorizações das moedas locais frente ao dólar, em alguns momentos, conseguiram conter o movimento de baixa. Nos Estados Unidos da América (EUA), embora pesquisas de plantio tenham confirmado perdas nas lavouras de grãos longos devido ao clima adverso, a pressão vendedora no mercado internacional manteve o tom de fraqueza.

Fique de olho

Para Shirley Mustafa, economista sênior da FAO, o cenário reflete uma combinação de fatores estruturais e conjunturais. “A desaceleração da demanda em importantes mercados asiáticos, somada à oferta robusta em diversas origens, pressiona fortemente os preços globais do arroz, mesmo diante de eventos climáticos adversos em alguns países produtores”, explicou.

Questão básica

O panorama atual revela um mercado global fortemente influenciado pelo excesso de oferta, pelos fretes elevados e pela demanda moderada, consolidando um ciclo de baixa que preocupa produtores em diversas regiões — e que poderá persistir por mais algumas temporadas, mesmo que o novo ciclo de safras norte- e sul-americanas não apresente aumento de área. Há vastos estoques concentrados na Ásia, entre os grandes exportadores, e isso, embora haja uma relação ajustada entre oferta e demanda, interfere diretamente nas cotações. Não há grandes mudanças previstas para esses cenários no curto prazo.

Produção mundial avança

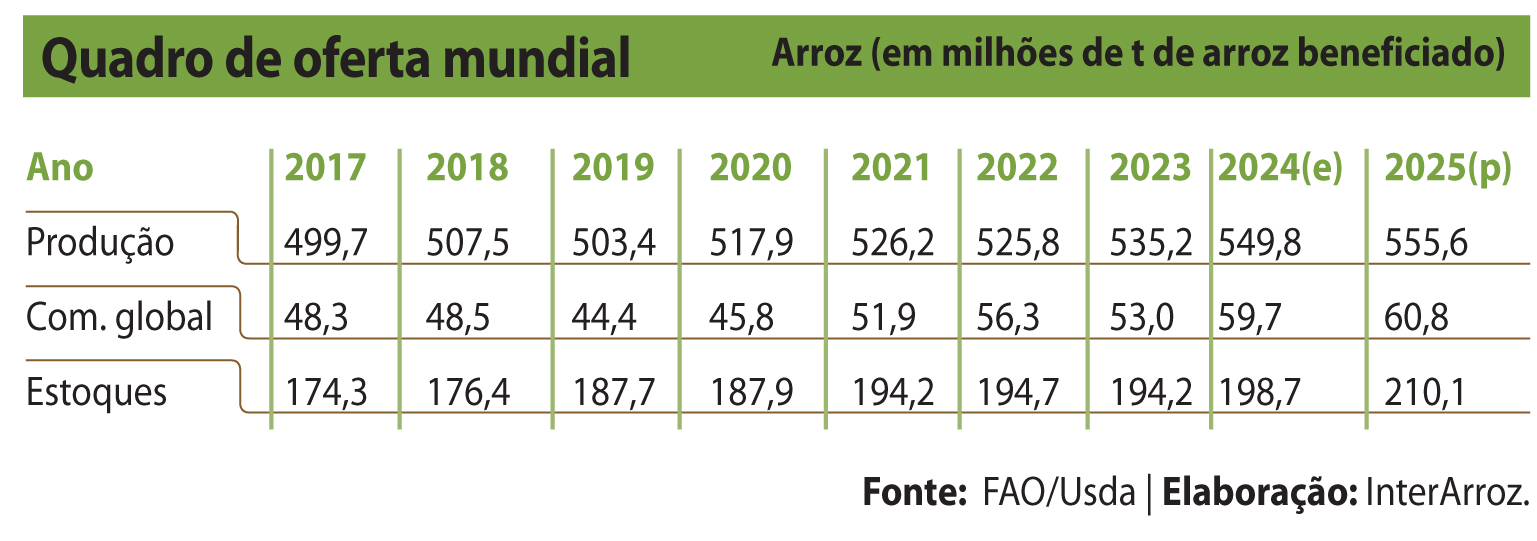

A Organização das Nações Unidas para Alimentação e Agricultura (FAO) estima que a produção mundial de arroz em 2024 aumentou 2,7%, alcançando 828 Mt (549,8 Mt na base beneficiada), contra 806,0 Mt em 2023. Esse crescimento reflete as boas safras asiáticas, especialmente na Índia, que registrou aumento de 6%. Em contraste, a produção chinesa caiu 1% em 2024, embora se espere recuperação em 2025. A Índia tornou-se o maior produtor mundial de arroz, ultrapassando a China. Na América do Norte, a produção cresceu pouco; já no Mercado Comum do Sul (Mercosul), a colheita de 2025 foi 15% maior que a de 2024. Para 2026, projeta-se estabilidade na produção global.

Neste cenário produtivo, o comércio mundial de arroz em 2024 avançou 12,6%, atingindo o nível histórico de 59,7 Mt, contra 53 Mt em 2023. Esse aumento deve-se à maior demanda das Filipinas e da Indonésia.

Na África Subsaariana, o maior mercado de importação, a demanda cresceu com força, 17%, e pode aumentar 15% em 2025, segundo o economista Patrício Méndez del Villar, do Centro de Cooperação Internacional em Pesquisa Agronômica para o Desenvolvimento (Cirad), em seu Informativo do Mercado Mundial de Arroz, InterArroz.

Os países africanos se beneficiaram das isenções à proibição de exportação imposta pela Índia. Já a China reduziu as importações em 2024, preferindo usar as enormes reservas para atender à demanda interna. A perspectiva para 2025 confirma a recuperação do mercado global observada no fim de 2024, devendo aumentar 2% até o recorde de 60,8 Mt, ou 11% da produção mundial de arroz.

ESTOQUES

Os estoques mundiais de arroz no fim de 2024 se recuperaram em 2,5%, para 198,7 Mt. Em 2025, podem aumentar 5,7% e atingir o recorde de 209,5 Mt.

As reservas chinesas permanecem estáveis em 100 Mt, 70% do consumo doméstico anual e 50% das reservas mundiais. Na Índia, as existências avançaram 8% após a limitação das exportações em 2023 e 2024. Os estoques dos principais países exportadores ficaram em 67 Mt em 2024, representando 35% da oferta mundial.