Rumo ao déficit

Embarques de arroz em casca caíram em 2024

Balança comercial será negativa após sete anos de superávit

A balança comercial brasileira do arroz deverá fechar o ano negativa em até mais de 400 mil toneladas, após seis temporadas de superávit acumulados. A expectativa da Companhia Nacional de Abastecimento (Conab) é de que o Brasil importe 1,7 milhão de toneladas e exporte 1,3 milhão. Os números, até agora, seguem nessa direção. De janeiro a julho, o país importou 1,024 milhão de toneladas e exportou 731,4 mil, com déficit de 293.538 toneladas – ou 28,6%. Os embarques, até agora, são 26,5% menores do que entre janeiro e julho de 2023.

Para alcançar os volumes do ano passado, em 1,754 milhão de toneladas embarcadas, o país precisaria negociar mais 1,022 milhão de toneladas em cinco meses, média superior a 200 mil toneladas mensais. Para alcançar a estimativa da Conab, de 1,3 milhão, necessitaria realizar remessas mensais de 113,7 mil toneladas diante da média, até agora, de 104,5 mil t. O mês de julho apresentou o maior volume de embarques do ano, em 175 mil toneladas, mas, ainda assim, 30,8 mil inferior às aquisições, em 205,8 mil t, um recorde desde 2022.

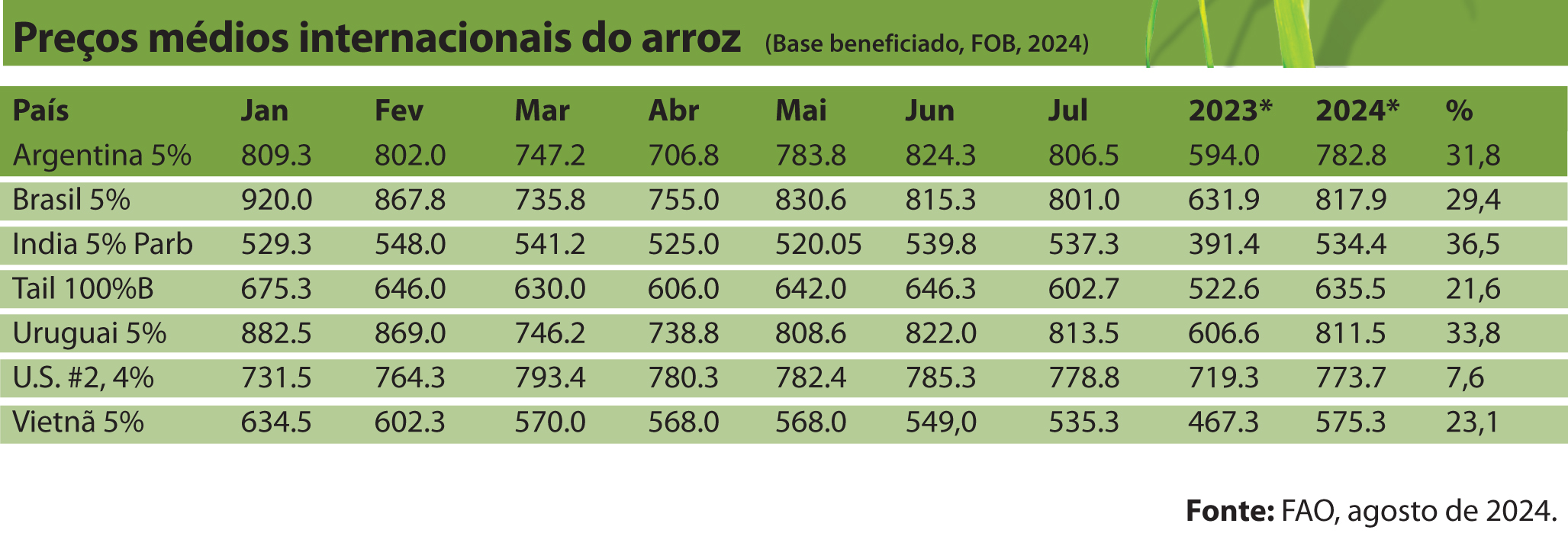

As importações têm sido muito fortes este ano, uma vez que os preços internos do Brasil estão mais altos do que no Mercosul, nos Estados Unidos e na Ásia. Logo, é difícil vender, mas é mais fácil para as empresas nacionais buscarem fornecedores globais. A média mensal de compras é de 146,4 mil toneladas. Mantida assim até dezembro, o Brasil receberá 1,758 milhão de toneladas.

Segundo semestre será desafiador

Pelo cenário do Mercosul, a tendência é de que a média do volume de importações de arroz mensais realizadas pelo Brasil caia nos próximos meses. O Paraguai por exemplo já enviou ao mercado brasileiro mais de 70% de sua produção exportável e está com cerca de 90% comercializado para ser, apenas, embarcado até o fim do ano, principalmente para as indústrias de São Paulo e Minas Gerais.

O ingresso de uma grande safra norte-americana no fim de agosto deve inundar o mercado das Américas, Oriente Médio e parte da Europa com uma oferta acima do normal. E esse seria um fator capaz de pressionar para baixo as cotações internacionais também no Ocidente. Com os preços domésticos mais altos, o Mercosul, em especial o Brasil, terá grande dificuldade em concorrer, mesmo por mercados tradicionais. Embora a qualidade média das colheitas norte-americanas seja inferior ao grão do Mercosul, até o fim do ano, pelo menos, os EUA disporão de um percentual importante de grãos superiores, capazes de competir por nichos mais exigentes.

A boa safra 2023 dos EUA já fez estragos nas remessas brasileiras, pois o México, que comprou quase 400 mil toneladas de arroz em casca em 2023 manteve-se, entre outros fatores, como um comprador de “preço”, ou seja, voltou-se às ofertas de seu tradicional fornecedor do norte. Quando foi às compras, encontrou o arroz brasileiro com preços recordes, o que levou os mexicanos a realizarem a compra de quase 200 mil toneladas de arroz branco na Tailândia, quase a mesma tonelagem que o Brasil trouxe do país asiático em 2024.

Fator Índia

Outro fator que poderá descolar ainda mais as cotações internas dos preços globais é a pressão dos exportadores indianos pelo retorno do país às exportações de arroz índica, branco, longo-fino, com 5% de quebrados. Maior exportador global, com 22,5 milhões de toneladas em 2022, a Índia se retirou desse mercado de 53 milhões de toneladas, com o qual contribuía com cerca de 10 milhões de toneladas do branco índica, volume que supera uma safra brasileira, que fica em torno de 7,5 milhões de toneladas de arroz processado.

Ao retirar-se do comércio internacional, a Índia gerou um movimento que resultou nas maiores cotações globais nos últimos 15 anos, com repercussão nas Américas. O arroz beneficiado brasileiro esteve entre os mais caros do mundo de abril e julho, acima dos R$ 800,00 por tonelada. Isso reduziu a demanda pelo grão nacional junto aos nossos tradicionais clientes e impediu um avanço na abertura e consolidação de novos mercados. O que ameniza esse impacto, parcialmente, é o dólar norte-americano valorizado sobre o real e a qualidade superior do grão local, que vem garantindo alguma vantagem na comercialização para alguns países, como é o caso da Costa Rica.

Médias regionais

Região – 2023 – 2024 – %

Mercosul – 610,83 – 804,07 – 31,6

Ásia – 460,4 – 581,7 – 26,4

Fonte: FAO