Safra 2025/26 começa no RS com a menor rentabilidade em três anos e área menor

(Por Cleiton Evandro, AgroDados/Planeta Arroz) O plantio da safra 2025/26 de arroz teve início no Rio Grande do Sul, maior estado produtor do país, mas o cenário é de pessimismo entre os agricultores. Com preços em queda e custos elevados, a rentabilidade da nova temporada é a mais baixa desde 2022, segundo levantamento do Cepea (Centro de Estudos Avançados em Economia Aplicada). A expectativa do Irga (Instituto Rio Grandense do Arroz) é de retração de 5,2% na área cultivada, que deve recuar para cerca de 920 mil hectares — o menor nível em anos. Ainda assim, muitas consultorias, em razão da abundância de água e expectativa de clima sob intervenção de La Niña, avaliam que a queda pode ser menor do que o projetado oficialmente.

A semeadura começou pela Planície Costeira Interna, onde, até o fim da última semana, apenas 743 hectares haviam sido plantados, o que representa 0,08% da área estimada para a safra. Todas as microrregiões produtoras devem reduzir suas lavouras, com destaque para a Planície Costeira Externa, onde a diminuição deve ser ainda mais expressiva.

Com os preços em baixa, a estimativa é de margens operacionais negativas em diversas regiões. Em Uruguaiana, por exemplo, a produtividade média de 175,40 sacas de 50 kg por hectare cobre apenas os custos operacionais, resultando em prejuízo de 29% sobre os custos totais. Para equilibrar a conta, seria necessário produzir mais de 245 sacas por hectare ou vender a saca por ao menos R$ 95.

Em Camaquã, a margem operacional estimada é de 8%, mas a rentabilidade líquida segue negativa, com perdas de 25%. Nesse cenário, o ponto de equilíbrio exigiria produtividade de 226,5 sacas/ha ou preços médios de R$ 92 por saca.

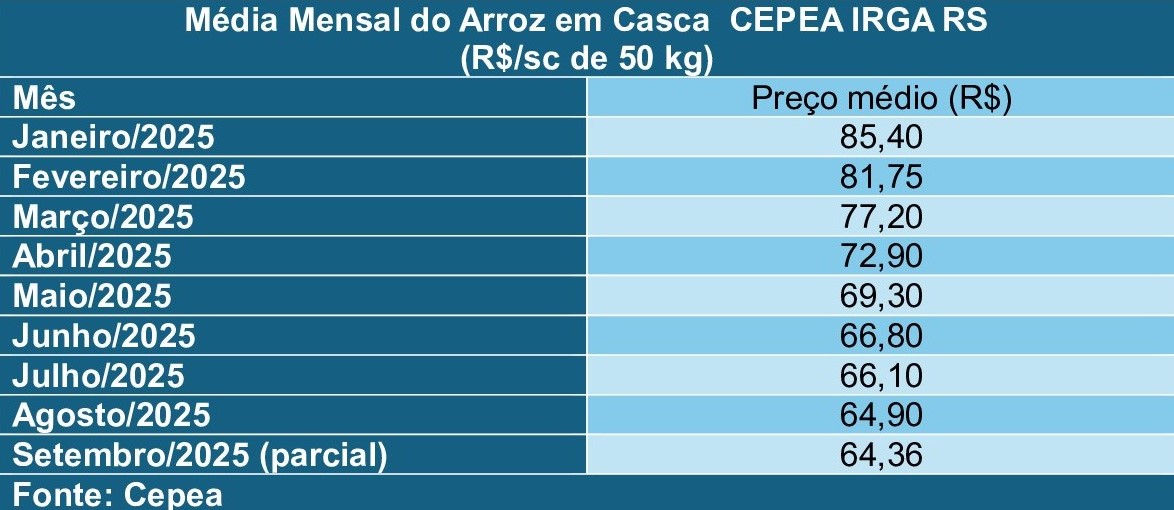

Preços em queda

O Indicador CEPEA/IRGA-RS, que mede o valor do arroz em casca com 58% de grãos inteiros e pagamento à vista, encerrou o dia 12 de setembro a R$ 64,36/sc, acumulando queda de 2,9% na semana, 4,31% no mês e 35,1% no ano. Todas as regiões acompanhadas registraram desvalorização, com recuo mais acentuado na Planície Costeira Interna (-4,79%).

O excedente interno e a demanda desaquecida são os principais fatores que pressionam os preços. A Conab estima que a produção nacional de arroz atinja 12,8 milhões de toneladas em 2024/25, alta de 20,6% ante o ciclo anterior. O volume total disponível — incluindo estoques e importações — deve chegar a 14,65 milhões de toneladas, elevando os estoques finais para mais de 2 milhões, um dos maiores já registrados no país.

Mercado internacional

Segundo o USDA (Departamento de Agricultura dos EUA), a produção global de arroz beneficiado deve alcançar 541 milhões de toneladas na safra 2025/26, praticamente estável em relação ao ciclo anterior. O comércio mundial foi estimado em 62,07 milhões de toneladas, com leve aumento sobre 2024/25. Os estoques finais, por sua vez, devem cair 0,6% na comparação anual.

Arroz mais barato no bolso do consumidor

Apesar do cenário desfavorável para os produtores, o preço do arroz segue em queda para o consumidor. O IPCA (Índice Nacional de Preços ao Consumidor Amplo) de agosto apontou recuo de 2,61% no produto, acumulando baixa de 20,13% em 12 meses, de acordo com o IBGE.

Com rentabilidade apertada e uma produção interna em alta, o setor se vê diante de um impasse: plantar menos para evitar maiores perdas ou apostar em um cenário de recuperação nos preços. Por ora, o sentimento no campo é de cautela.

Esses valores evidenciam a trajetória de queda nos preços ao longo do ano, com desvalorização acumulada que já ultrapassa os 35% no período, refletindo a pressão exercida pelo alto excedente de oferta e pela demanda doméstica enfraquecida.

Segundo dados do Cepea/Esalq, responsável pelo Indicador de Preços do Arroz em Casca Cepea/Irga-RS, no Rio Grande do Sul, o ritmo das negociações permaneceu lento na abertura do mercado no Estado nesta terça-feira, 16. Com indústrias ainda alegando enfrentar dificuldades nas vendas do produto beneficiado ao atacado e ao varejo, novos recuos nos preços da matéria-prima foram registrados.

Diante do cenário desafiador, parte dos demandantes optou por afastar-se do mercado. Já os vendedores mantiveram as ofertas, motivados tanto pela necessidade de capitalização para o período de semeadura, quanto pelo receio de quedas mais acentuadas nas cotações. Apesar da disponibilidade elevada, os negócios fechados seguiram pontuais e envolveram volumes reduzidos.

O volume de embarques para o exterior também caiu significativamente para grão em casca.

O Indicador Cepea/Irga RS (58% grãos inteiros, à vista) fechou a terça-feira nos R$ 62,94/50kg, recuo de 2,35% frente ao de segunda-feira, na menor cotação em três anos. Equivale a US$ 11,88 e acumula -6,42% de desvalorização em setembro. O cenário internacional também não ajuda. Os preços estão em queda na Ásia, nos EUA e no Mercosul, principais referências do comércio mundial do grão.

Com uma redução quase imperceptível de área semeada no Brasil e países vizinhos, bem como na Ásia, e uma safra cheia nos Estados Unidos, pelo menos, agosto de 2026, portanto pelos próximos 12 meses, a resiliência econômica e financeira do setor será, mais uma vez, colocada à prova.

1 Comentário

Preço do arroz menos de 60 reais ao produtor, e com tendência de baixa. Vai ser uma quebradeira no setor.