Seca na China não deve abalar os mercados globais de arroz

Foto: Divulgação

(Por Planeta Arroz*) É improvável que uma queda potencial na produção de arroz da China este ano, resultante das recentes condições climáticas adversas na região do rio Yangtze, gere grande volatilidade nos preços globais do arroz. A demanda de importação da China pode aumentar com os rendimentos domésticos reduzidos, mas sua abundante reserva de arroz e tolerância do governo a flutuações moderadas nos níveis de reserva devem ajudar a limitar o aumento.

As sete províncias e regiões mais afetadas pela onda de calor e a seca representaram cerca de 48% da produção de arroz da China em 2020. A onda de calor diminuiu desde o final de agosto, mas uma seca severa na região Yangtze e afluentes continua no início de setembro. O arroz de meia estação está atualmente em enchimento de grãos, o estágio final antes da colheita, enquanto o grão de final de estação está no estágio inicial, que pode ser mais vulnerável à escassez de água. A falta de capacidade de irrigação pode afetar ambas as lavouras, embora a colheita tardia represente proporção menor da produção anual.

Especialistas do governo chinês em danos causados pelo calor ao arroz definem os danos em perda superior a 10%. A Fitch Ratings estima perda de 10% a 20% ao arroz de meia estação deste ano nas sete províncias mais afetadas, o que poderia reduzir a produção anual da China em 3% a 6%, ou 7 milhões a 14 milhões de toneladas métricas (mmt).

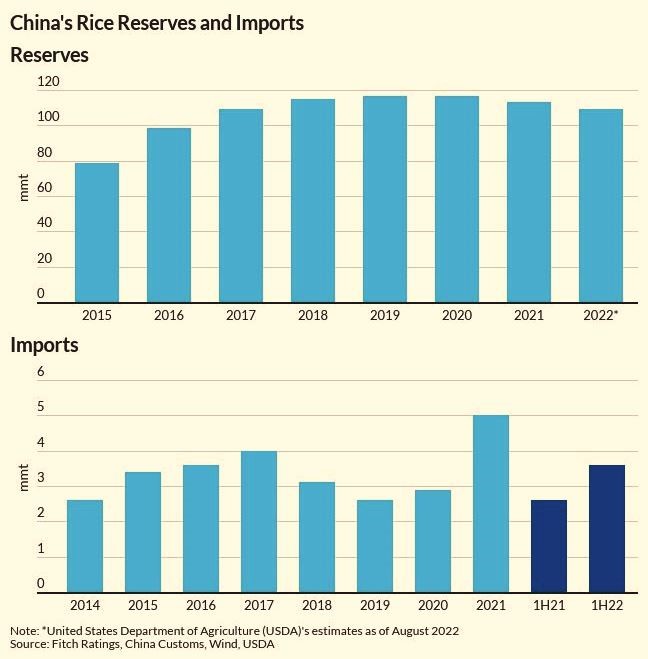

O país asiático poderia aumentar as compras internacionais e compensar a potencial perda. A cota de importação para 2022 é de 5,32 milhões de toneladas, mas não é um limite rígido e pode ser ajustado para manter a estabilidade dos preços. Além disso, a ligação entre os desastres naturais que afetam as lavouras e as importações não é automática.

Por exemplo, de agosto a outubro de 2019 ocorreu uma seca severa no curso médio-baixo da região do rio Yangtze, mas as importações de arroz diminuíram. Isso reflete o papel das grandes reservas de arroz da China, que serão reduzidas modestamente em resposta a colheita incomumente baixa. Atualmente, 50% dos estoques mundiais estão na China e são equivalentes a mais de 70% de seu consumo anual.

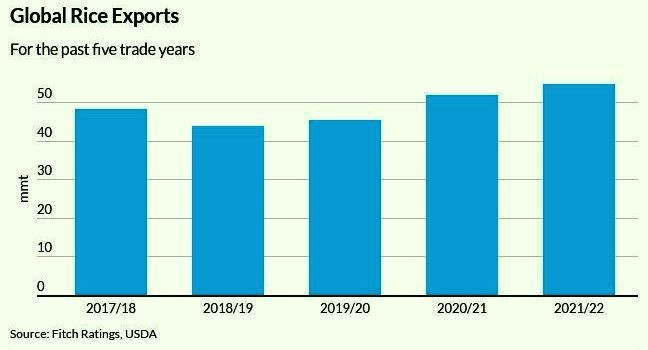

Neste cenário, as compras adicionais compensarão apenas pequena parte de qualquer redução produtiva, pois a história sugere que o governo tolera flutuações moderadas nos níveis de armazenamento. Portanto, o impacto nos mercados globais de arroz será limitado. Se as importações arrozeiras da China aumentarem substancialmente, o impacto nos preços globais poderá ser mais perturbador, considerando que o volume internacional é geralmente baixo, variando de 44 milhões a 55 milhões de toneladas nos últimos cinco anos.

Os principais importadores líquidos de arroz, como Filipinas, Nigéria e Costa do Marfim, podem enfrentar pressões inflacionárias adicionais no segundo semestre de 2022 e em 2023 devido a preços mais altos no mercado internacional. Por exemplo, o arroz tem um peso de quase 8,9% no IPC das Filipinas.

FATOR ÍNDIA

Notícias recentes da mídia indicaram que a Índia está considerando uma proibição de exportação de arroz quebrado, embora a chuva recentemente melhorada sobre seus campos possa aliviar a pressão. Grande parte das importações chinesas nos últimos anos foram quebrados de arroz indianos, usados para substituir outras rações animais mais caras. Se a Índia implementar tal política, aumentará a pressão das cotações dos quebrados.

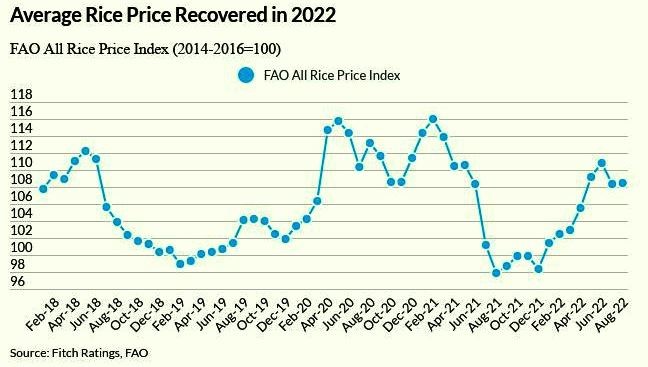

Tailândia e Vietnã, maiores exportadores de arroz depois da Índia, chegaram a um acordo para cooperar no aumento dos preços de exportação no final de agosto. Se implementado, poderá apoiar o crescimento das exportações no próximo ano. Os detalhes do acordo e a escala de aumentos de preços previstos não foram divulgados. O Índice de Preços de Arroz da Organização das Nações Unidas para Agricultura e Alimentação (FAO) era de 108,5 em agosto de 2022, consideravelmente acima dos 97,9 no mesmo período de 2021.