Como se comportará a comercialização da safra 2005/06?

Autoria: Paulo Morceli.

No dia 6 de fevereiro, a Conab divulgou o seu terceiro levantamento da safra 2005/2006. Em relação à safra passada, o Brasil deverá produzir menos 1,723 milhão de toneladas ou redução de 13,03% na quantidade, pois deixaram de ser plantados 782,4 mil hectares ou 19,98%. Na Região Centro-oeste é onde deverá ocorrer a maior redução, correspondendo a 78,65% do total, ou produção a menor em 1.355.100 toneladas (no Mato Grosso a redução será de 1.178.600 toneladas em Goiás, com 157,8 mil t). A Região Norte terá redução de 318,5 mil toneladas ou 18,49% do total. Tocantins será o responsável pela perda de 9,68% do total. Na Região Sul está previsto incremento de 33,0 mil toneladas na quantidade a ser colhida. Já o Rio Grande do Sul terá redução de 15,2 mil toneladas, enquanto que Santa Catarina irá incorporar mais 25,8 mil toneladas e o Paraná mais 22,4 mil t.

Com o levantamento, a Conab atualizou seu quadro de suprimento (tabela). A produção está estimada em 11.504.400 toneladas e as importações em 800 mil toneladas, resultando na oferta total de 14.438.900 toneladas. Do lado da demanda tem-se o consumo estimado em 13 milhões toneladas e as exportações em 250 mil t. O estoque final ficará em 1.188.900 toneladas, onde a relação estoque/consumo é calculada em 9,14%, ou pouco mais de um mês de consumo, o menor das três últimas safras, aproximando com a safra 2001/2002. Ressalte-se que em função dos preços que serão praticados nos mercados interno e externo, as importações e exportações poderão sofrer ajustes, de modo que deverão ser avaliadas nos próximos levantamentos de safra a ser feitos pela Conab.

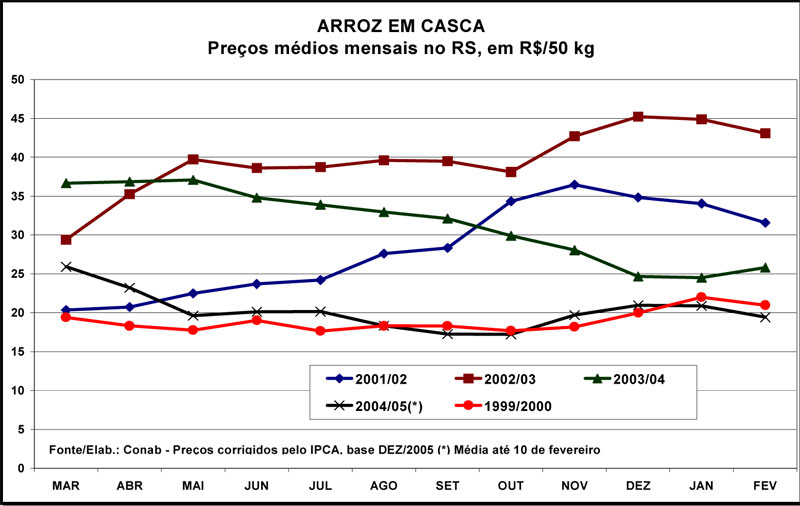

PREÇOS – Analisando os preços médios reais, corrigidos pelo IPCA de dezembro de 2005 (gráfico), nos últimos 15 anos a pior campanha comercial para o arroz no Rio Grande do Sul ocorreu com a safra 1999/2000, onde em março de 2000 o preço médio foi R$ 19,38 por 50 quilos, caindo em julho para R$ 17,62, recuperando em janeiro de 2001 para R$ 21,97, encerrando em fevereiro com R$ 20,97. O preço médio da safra foi de R$ 18,95 por 50 quilos. Por outro lado, o melhor ano foi da safra 2002/2003, com a comercialização tendo iniciado com preços médios de R$ 29,42 por 50 quilos, atingindo R$ 45,23 em dezembro de 2003, caindo para R$ 43,08 em fevereiro de 2004, resultando no preço médio da campanha em R$ 39,56.

A safra atual (2004/05) iniciou com R$ 25,91 por 50 quilos em março de 2005, caindo para R$ 17,22 em outubro, recuperando-se até atingir R$ 20,95 em dezembro, voltando a cair de modo que a média dos 10 primeiros dias de fevereiro de 2006 atingiu R$ 19,41 e a média do período de 1º de março de 2005 a 10 de fevereiro de 2006 está calculada em R$ 20,22.

Considerando que este ano a produção será 1.495.600 toneladas menor do que o consumo, aparen-temente não existe motivo para que o mercado esteja tão fraco, como ocorrido nos últimos dias. É certo que o estoque inicial é elevado, calculado em 2.134.500 toneladas. Entretanto, desse total, 940,5 mil toneladas são de propriedade do Governo Federal, não devendo voltar ao mercado, a não ser que haja uma forte recuperação dos preços internos. Ressalte-se que a leve recuperação ocorrida no final do ano passado pode ser atribuída às compras governamentais que retiraram do mercado 566,8 mil toneladas, por meio de AGF, 346,0 mil toneladas por meio do Contrato de Opção de Venda e 27,7 mil toneladas por compras diretas da agricultura familiar.

Em termos de localização, a maior quantidade está no RS, com 598,8 mil toneladas, seguindo o MT com 209,8 mil toneladas, SC com 92,4 mil toneladas, RO com 23,2 mil toneladas, e 16,3 mil toneladas distribuídas em 11 outras unidades da federação.

COMPORTAMENTO – Descontando do estoque final as compras oficiais, resulta em 1,194 milhão de toneladas em mãos da iniciativa privada (com produtores, indústria e parte com o varejo). Deste modo, atribui-se o comportamento baixista do final da campanha comercial da safra 2004/2005 a três fatores básicos: necessidade dos produtores na venda do produto em estoque, liberando, assim, os armazéns para a próxima safra; o volume previsto para a próxima safra do RS e SC; e, finalmente, o pouco interesse do varejo em formar estoques, pois conta com abastecimento garantido.

Adicionalmente considera-se o preço de paridade do arroz do Mercosul, também com pressão baixista. Com as atuais taxas de câmbio, a importação de arroz da Argentina e do Uruguai se mostra bastante competitiva, pois na primeira quinzena de fevereiro a paridade de importação, calculada pela Conab, variou entre R$ 28,54 e R$ 28,93 o fardo de 30 quilos posto no atacado em São Paulo, totalmente compatível com os preços naquele local. Assim, esse produto será utilizado como elemento de barganha para pressionar os preços no mercado interno, mesmo que não tenham volumes para fazer frente ao consumo interno do Brasil.

Em atendimento aos pleitos dos produtores, as parcelas do custeio que venceriam em julho e agosto de 2005 foram adiadas com quitações programadas para março e abril de 2006. Calcula-se que o volume não é significativo, dadas as regras impostas pelos agentes financeiros, mas, de qualquer forma, é um volume que terá de ser colocado no mercado, tendo sido utilizado com a expectativa de provocar, também, pressão de baixa.

Entretanto, como se viu pelos volumes apresentados, considerando o déficit anteriormente citado (1.495.600 toneladas) e as exportações estimadas em 250 mil toneladas, serão cobertas com o estoque privado (1,194 milhão de toneladas), necessitando ainda de 301,6 mil toneladas para complementar essa demanda. A complementação será feita com a importação de arroz do Mercosul, de modo que das 800 mil toneladas previstas, 498,4 mil serão juntadas aos estoques públicos para formar o estoque de passagem para a próxima safra.

Desta feita, tudo indica que os preços de comercialização da safra 2005/2006 serão melhores do que os atuais. O momento de pressão de baixa que está ocorrendo é natural, pois os agentes estão testando os pontos de resistência dos preços de mercado. Além do que, tradicionalmente, no início da safra há um volume maior de oferta (que no presente ano está sendo somado com o resíduo da safra anterior), forçando ainda mais a baixa.

AÇÕES – Em vista que no momento atual os preços estão pressionados, será necessário implementar ações que permitam aos produtores alongar a oferta. Neste sentido, o Governo Federal vem estudando várias medidas, pois já no dia 7 de fevereiro foi aprovada a liberação de recursos para EGF, no valor de R$ 300 milhões, a realização de PEP para envio de 300 mil toneladas para os estados onde têm déficit de produção e Prop para mais 300 mil toneladas, além de estar analisando a transferência para agosto a novembro do vencimento do custeio anteriormente referido e a liberação de recursos para aquisições de 250 mil toneladas.

Com a implantação dessas medidas, certamente o mercado terá o fôlego necessário para que os produtores recomponham sua capacidade de gerir seus estoques e o mercado volte a patamares mais razoáveis. Com as medidas preconizadas, a expectativa é que o mercado reaja de modo que os preços venham a adquirir o desenho da curva de preços da safra 2001/2002, entretanto, com médias menores em cerca de R$ 1,00 por saco. Os preços iniciaram em baixa, mas irão elevando-se com a passagem do tempo e finalizando com pequena redução, dada a aproximação da nova safra.

TENDÊNCIA – O volume da safra do Rio Grande do Sul e de Santa Catarina e os estoques finais nas mãos dos produtores são fatores de pressão para esse início de comercialização. Se bem gerenciada a oferta e o setor contar com o apoio governamental, os preços reagirão e a comercialização da safra 2005/2006 será tranqüila.

Analista de mercado – Conab