EUA: Mercado do arroz em modo “espere para ver”

EUA: Enquanto espera a safra, preços seguem em expectativa. Foto: Divulgação

(Por Dwight Roberts) Depois de um RMTC bem-sucedido no México na semana passada, o comércio está agitado com conversas sobre convergência de preços no Hemisfério Ocidental e, neste caso, a convergência provavelmente significa que o preço dos EUA terá que cair para equilibrar o aumento da oferta. Com o encerramento da colheita na América do Sul, a oferta está em foco, mas a grande questão que paira sobre o mercado é a competitividade do arroz americano.

A safra curta e os preços altos nos últimos anos criaram espaço não apenas para o aumento do comércio de outros fornecedores no Hemisfério Ocidental, mas também deixaram os centros de demanda expostos a arroz ainda mais barato das origens do Hemisfério Oriental, como Vietnã, Tailândia e Paquistão.

O arroz dos EUA já estabeleceu o padrão global em qualidade e preço, mas na última década caiu desse ponto, já que a Índia assumiu o reinado como o maior exportador mundial por uma margem significativa. Espera-se que a Índia exporte pelo menos 22 milhões de toneladas métricas este ano, seguida pela Tailândia com 8 milhões de toneladas métricas, Vietnã com 7 milhões e os EUA com aproximadamente 2,35 milhões de toneladas.

Este é um salto significativo para os EUA em comparação com o ano passado, pois é esperado um aumento de 21% ano a ano. A pergunta difícil que terá de ser respondida, no entanto, é como os EUA competirão quando o preço atual do US # 2/4 for 29% mais alto que os preços tailandeses e vietnamitas e quase 40% acima dos preços indianos. No mercado, os agricultores podem esperar o inesperado, pois a janela entre a safra antiga e a nova surge nos próximos meses.

Os números gerais de colheita mais baixos no Mercosul, particularmente no Brasil, e alguns números questionáveis com estoques e áreas plantadas nos EUA farão do restante de 2023 e até 2024 um verdadeiro desafio para os mercados importadores. E você pode adicionar distúrbios climáticos em certas regiões do Hemisfério Ocidental e da Ásia para complicar ainda mais as perspectivas.

Dissemos isso na semana passada e diremos novamente esta semana: as “más notícias” da queda nos preços do arroz branqueado nos EUA são, na verdade, boas notícias para a saúde do setor, pois recuperar mercados e participação de mercado é de suma importância este ano com um retorno à área mais normal. Para enfatizar, as exportações de arroz em casca de grãos longos caíram 43% no ano, as exportações de grãos longos de arroz integral caíram 61% no ano e as exportações de arroz branco caíram 7% no ano.

Alguns pontos positivos aqui, no entanto, é que o índice de preços do arroz da FAO atingiu seu ponto mais alto em maio, com 127,8 pontos, alta de 2,9% em relação a abril devido ao aumento dos preços Indica, em grande parte devido aos preços firmes na Tailândia e no Vietnã. Isso fornece suporte de que a única maneira de alcançar a convergência não é apenas a queda dos preços nos EUA, mas a consolidação dos preços no Hemisfério Oriental para ajudar a fechar a lacuna.

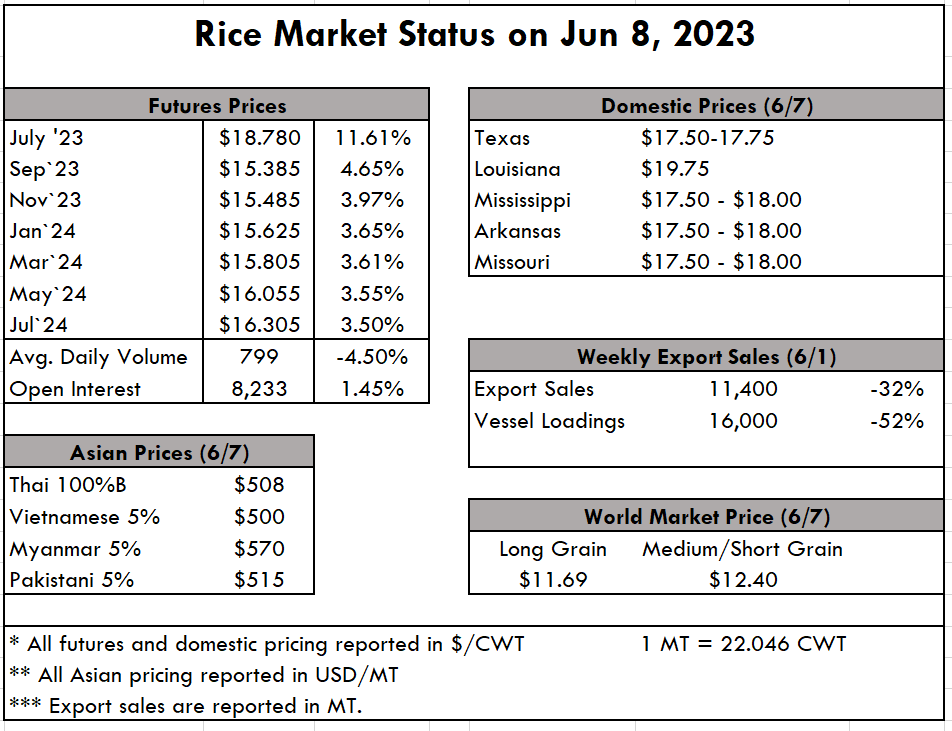

Na Ásia, os preços tailandeses estão estáveis em US$ 500pmt, assim como os preços vietnamitas, também pairando no mesmo ponto de preço devido à forte demanda. A Índia permanece em $ 455pmt com forte intervenção do governo.

A safra está evoluindo bem, com emergência a todo vapor em todos os estados. Agora, as avaliações estão começando a cair relatando 11% da safra em excelentes condições, 59% da safra em boas condições, 27% em razoável condição e apenas 3% em más condições. Isso é um bom presságio no início do ciclo, e os relatórios de campo oferecem otimismo para as condições até agora serem favoráveis para altos rendimentos industriais, mas é muito cedo para falar com certeza.

O relatório semanal de exportação do USDA mostrou vendas líquidas de 11.400 MT, uma queda de 32% em relação à semana anterior, mas inalterada em relação à média anterior de 4 semanas. Os aumentos foram principalmente para a Arábia Saudita (8.600 MT), Honduras (1.500 MT) e Canadá (1.000 MT). As exportações de 70.800 MT aumentaram visivelmente em relação à semana anterior e à média das 4 semanas anteriores. Os destinos foram principalmente para Panamá (29.600 MT), Honduras (17.100 MT), Haiti (10.000 MT), Arábia Saudita (9.200 MT) e México (3.300 MT).