ICMS – Alterações e reflexos na cadeia produtiva do arroz no RS

O governo do Estado do Rio Grande do Sul, através de vários decretos, criou um Fundo suportado por meio do recolhimento pela utilização de “benefícios fiscais” nos insumos agropecuários, saídas interestaduais de arroz beneficiado e, também, exigindo para outros segmentos econômicos afetados pelas mesmas normas.

Nossa posição, relativamente ao benefício fiscal, é que a concessão pelo Estado tem como finalidade reduzir custos e ter preços de venda competitivos. É evidente que em produtos de consumo popular (arroz), o aumento de carga tributária significa aumento de preços em prejuízo à população.

Pretendemos demonstrar os impactos dessas alterações na cadeia produtiva do arroz, seus reflexos no custo de produção e nos preços de venda. Vejamos a seguir:

1 – OS INSUMOS DE PRODUÇÃO

Cabe esclarecer que o regulamento do ICMS concede a isenção de ICMS nas operações de saídas internas dos seguintes produtos (livro I, artigo 9º, inciso VIII, alínea a):

a) Inseticidas, fungicidas, formicidas, herbicidas, parasiticidas, germicidas, acaricidas, nematicidas, raticidas, desfolhantes, dessecantes, espalhantes, adesivos, estimuladores e inibidores de crescimento (reguladores), vacinas, soros e medicamentos, produzidos para uso na agricultura e na pecuária, inclusive inoculantes, vedada a sua aplicação quando dada ao produto destinação diversa.

Através do Decreto nº. 57.413, de 29/12/2023, especialmente o parágrafo 2º do artigo 9º, com vigência a partir de 1º/4/2024, foi introduzida alterações no regulamento, exigindo que a fruição do benefício fiscal da isenção seja concedida mediante pagamento de percentual para um Fundo a ser criado pelo Estado do RS, ou seja, o fornecedor dos insumos, ao promover a venda dos insumos com isenção do ICMS, deverá pagar ao Fundo equivalente a:

1) – 10% (dez por cento), no período de 1° de abril a 30 de setembro de 2024;

2) – 20% (vinte por cento), no período de 1° de outubro de 2024 a 31 de março de 2025;

3) – 30% (trinta por cento), no período de 1° de abril a 30 de setembro de 2025;

4) – 40% (quarenta por cento), a partir de 1° de outubro de 2025.

A título exemplificativo, sabendo-se que a alíquota do ICMS no RS para os produtos inseticidas e fungicidas é de 17% (dezessete por cento), teremos um acréscimo de carga tributária segundo a tabela e períodos anteriormente descritos, ou seja, de 10% a 40% aplicado no valor da operação x alíquota de 17%.

Exemplo: valor da venda de inseticidas = R$ 10.000,00, a isenção é correspondente a 17% = R$ 1.700,00, paga-se ao Fundo, referente ao mês de abril/2024, 10%, ou seja; R$ 170,00. Seguem-se os períodos seguintes com aumento do percentual de contribuição ao Fundo.

Fica perfeitamente demonstrado que o valor de pagamento ao Fundo corresponde a um aumento da carga tributária e, por consequente, acréscimo no custo dos insumos de produção da cadeia produtiva do arroz e outras culturas.

2 – A CESTA BÁSICA DE ALIMENTOS NO RS

O regulamento do ICMS discrimina no apêndice IV as mercadorias cujas operações de saída interna têm alíquota efetiva de 7% (caso de arroz – base de cálculo reduzida da alíquota de 12%).

Através do Decreto nº. 57.366, de 16/12/2023, com vigência a partir de 1º/4/2024, foi introduzida alterações no regulamento, tais como:

– Revoga diversos produtos da cesta básica, dentre eles o arroz beneficiado;

– Dispõe que os produtos da cesta básica terão alíquota efetiva de 12%;

– Mantém o arroz, nas operações internas, com alíquota de 12% (RICMS RS, apêndice I, seção II);

– Observação: as operações de saída interestaduais com alterações serão objeto de tratamento no próximo item.

Fica perfeitamente demonstrado que a exigência de valor maior de ICMS corresponde a um aumento da carga tributária e, por consequente, acréscimo no preço de venda do arroz beneficiado nas operações no RS.

3 – AS OPERAÇÕES DE SAÍDAS INTERESTADUAIS DE ARROZ BENEFICIADO

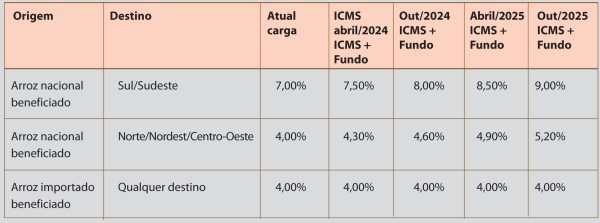

O regulamento do ICMS vigente concede benefícios fiscais de base de cálculo reduzida nas saídas interestaduais de arroz beneficiado. A redução é de conformidade com a origem e o destino da mercadoria. As alíquotas efetivas de ICMS são:

– Produto nacional com destino a estados do Sul/Sudeste (alíquota 12%), a alíquota efetiva passa para 7%;

– Produto nacional com destino a estados do Norte/Nordeste e Centro-Oeste (alíquota 7%), a alíquota efetiva passa para 4%;

– Produto importado, com destino a qualquer estado de federação, a alíquota será de 4%.

Com as alterações introduzidas pelo Decreto nº. 57.367, de 16/12/2023, com vigência a partir de 1º/4/2024, especialmente o parágrafo 8º do artigo 23, do Livro I, a exigência para a fruição do benefício fiscal (base de cálculo reduzida) envolve fazer pagamento de percentual para um Fundo a ser criado pelo Estado do RS, equivalente a:

1) – 10% (dez por cento), no período de 1° de abril a 30 de setembro de 2024;

2) – 20% (vinte por cento), no período de 1° de outubro de 2024 a 31 de março de 2025;

3) – 30% (trinta por cento), no período de 1° de abril a 30 de setembro de 2025;

4) – 40% (quarenta por cento), a partir de 1° de outubro de 2025.

Com as alterações introduzidas, teremos a seguinte carga tributária nos períodos a seguir:

Fica perfeitamente demonstrado que a exigência de maior carga tributária do ICMS + Fundo terá reflexo no preço de venda com perda de competitividade com outros estados da federação.

Deve-se salientar que outros Estados concedem maiores benefícios fiscais, inclusive isenção do arroz beneficiado. Assim, as agroindústrias gaúchas têm dificuldade de realizar operações interestaduais com preços competitivos.

4 – DISPOSIÇÕES FINAIS

Ao longo do nosso texto ficou perfeitamente demonstrado que a “exclusão parcial” dos benefícios fiscais via exigência de pagamento ao Fundo aumenta a carga tributária e influencia diretamente o custo de produção e o preço de venda da mercadoria.

– Produtor rural: custo de produção maior = preço produtor maior;

– Agroindústria: custo de aquisição maior e preço de venda com maior carga tributária = preço maior de venda e perda de competividade.

Registramos o possível conflito jurídico que poderemos ter com a regulamentação (através de decretos) descaracterizando totalmente a relação das mercadorias da cesta básica de alimentos, ou seja, excluindo o arroz beneficiado dentre os itens da cesta básica de alimentos e. assim. deixando de usufruir do benefício fiscal.

Cabe lembrar as agroindústrias do RS que o término do julgamento da ADC 49 (transferência de mercadorias entre estabelecimentos pertencentes ao mesmo titular) e sua regulamentação, através de lei complementar e decreto, trouxe muitas alterações nos preços de transferência, manutenção do crédito fiscal e a transferência para o destino. Entretanto, não é objeto desta análise, mas poderá ser em breve. Ficamos à disposição.

Feliciano Almeida Neto

Analista, Grupo Affectum – Contato (51) 991215643