Preços domésticos encontraram um nível de resistência

Os preços do arroz em casca no Rio Grande do Sul passaram a ter variações negativas especialmente a partir da segunda quinzena do mês de janeiro de 2024, após um período de sustentação que se iniciou em junho de 2023. Os mercados interno e externo relativamente ativos deram o tom altista nesses mais de seis meses, em um ambiente de estoques reduzidos.

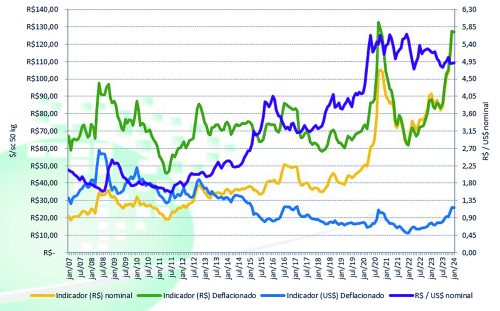

Porém, já se observava sinais de que haveria dificuldades de continuidade das altas. Em dezembro/23, por exemplo, a média do Indicador Cepea/Irga-RS (58% grãos inteiros, com pagamento à vista), de R$ 127,36/sc de 50 kg, ficou 13,2% superior ao valor Free on Board (FOB) pago na importação e 23,1% superior ao recebido nas exportações. Relações como essa haviam sido observadas apenas no segundo semestre de 2020, quando se registraram os maiores preços reais na comercialização doméstica. Assim, negociar no ambiente interno passou a ser mais vantajoso.

Vale destacar que o mercado internacional do arroz também vem em um ritmo de altas desde o início de 2022. Segundo dados da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), entre janeiro/23 e janeiro/24, os preços médios do arroz comercializado internacionalmente subiram 13%, em dólar. Quando se considera apenas o arroz índica, em que se enquadra o arroz brasileiro, as altas acumuladas no período foram de 23,1%, com a média de 2023 ficando 25,3% maior que aquela alcançada em 2022.

Ainda conforme a FAO, entre janeiro/23 e janeiro/24, os preços no Brasil subiram 47%, no Uruguai, 50%, na Argentina, 39%, no Vietnã, 41%, na Índia, 37%, e, na Tailândia, entre 24% e 27%. São variações expressivas nas diferentes origens, mas as altas no Brasil chamam a atenção.

MERCADO DOMÉSTICO

No mercado brasileiro, o setor varejista vem dando sinais de dificuldades de repasses de maiores custos. Isso tem sido motivo para que agentes desse segmento pressionem os valores no atacado e indústrias, por sua vez, também tentem demandar a matéria-prima do produtor a preços inferiores. Enquanto os preços do arroz em casca tiveram variação de 39,3% entre janeiro/23 e janeiro/24, baseando-se no Indicador Cepea/Irga-RS, somente desde junho/23, o mês de menor preço do ano, a alta foi de 55,3%. Para o arroz beneficiado no Rio Grande do Sul, segundo dados do Instituto Rio Grandense do Arroz (Irga), a elevação entre dezembro/22 e dezembro/23 (últimos dados disponíveis) foi de 37%.

Para os consumidores, o Instituto Brasileiro de Geografia e Estatística de (IBGE) divulgou que a alta acumulada é de 24,5%. Ou seja, ainda há diferença expressiva entre as altas do arroz em casca e o observado no varejo. Chamou a atenção o IPCA-15 divulgado em janeiro, que, em relação a meados de dezembro, teve alta média de 5,85%. Esses últimos dados do IPCA-15 apontam para variação positiva de 26,7% em 12 meses no mercado varejista.

Apesar das recentes quedas, os preços do arroz em casca continuam em patamares elevados. A média de janeiro/24 do Indicador Cepea/Irga-RS ficou em R$ 127,24/50kg, sendo a quarta maior da história, em termos reais (deflacionamento pelo IGP-DI), atrás apenas dos valores médios de setembro/20, outubro/20 e dezembro/23.

RENTABILIDADE x CUSTO DE PRODUÇÃO

Embora ainda haja preocupações quando ao desenvolvimento das lavouras, produtores seguem otimistas com a rentabilidade esperada, após muitos anos de prejuízos. Dados da equipe de custos agrícolas do Cepea apontam que, em Camaquã (RS), considerando-se a compra de todos os insumos e a venda do cereal em dezembro/23 (dado mais recente), o custo operacional de produção caiu 7,4% em relação às informações de dezembro/22, enquanto o custo total aumentou 3,9%, para R$ 16.051,08/hectare.

Portanto, considerando-se a produtividade de 166,28 sacas de 50 quilos por hectare, a rentabilidade está positiva, chegando a 35,2%, um recorde.

Em Uruguaiana (RS), o custo operacional estimado em dezembro/23 foi 5,3% menor que o de dezembro/22, com o custo total estável a R$ 15.201,34/ha. Com produtividade de 178,8 sacas de 50 kg/ha, a rentabilidade chega a 47,5%, também um recorde.

Para ambas as regiões, as rentabilidades estão positivas desde março/23. Antes disso, retornos positivos só haviam sido registrados entre agosto/20 e maio/21, períodos de maiores preços históricos.

Lucilio Rogerio Aparecido Alves

Professor da Esalq/USP

Pesquisador responsável pelas Equipes de Grãos, Fibras e Amidos do Cepea

lralves@usp.br