Um ano para testar a capacidade de reação do setor

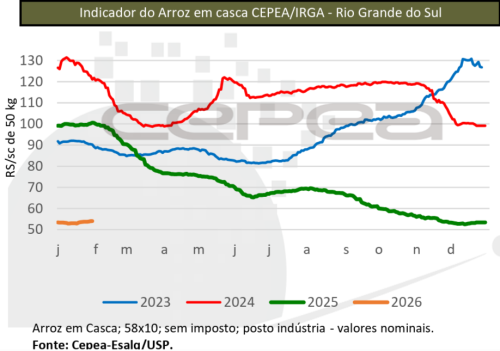

Se 2025 foi o ano da queda, 2026 começa no piso. Em janeiro, a saca registrou R$ 53,38 (US$ 10,01); em fevereiro, houve ligeira alta, para R$ 54,27 (US$ 10,37). Não se trata de uma recuperação consistente, mas de um sinal de estabilização em torno de um patamar muito baixo, próximo ao limite de resistência da maioria dos produtores.

Esse ccomportamento indica que o mercado encontrou um “piso técnico e psicológico”: abaixo desse nível, o produtor reduz fortemente a oferta, adia vendas sempre que possível, renegocia com cooperativas e credores, e a própria indústria passa a perceber risco de desestruturação da base produtiva. Em termos práticos, trata-se da faixa de preço na qual o setor não consegue permanecer por muito tempo sem provocar cortes de área, redução de investimentos e problemas sociais nas regiões orizícolas.

Ao mesmo tempo, o arroz brasileiro volta a ficar barato em dólar. Com preço em torno de US$ 10 por saca, o produto do Mercado Comum do Sul (Mercosul) torna-se novamente atrativo para países importadores, especialmente na África, em partes das Américas, na Europa e no mundo árabe. Isso abre uma janela de oportunidade: se o Brasil e seus vizinhos conseguirem organizar oferta e logística, a exportação pode funcionar como válvula de escape para reduzir estoques e sustentar uma recuperação gradual das cotações.

Para Evandro Oliveira, analista da Safras & Mercado, 2026 será desafiador, principalmente pelo comportamento do mercado. Depois de acompanhar o desabamento dos preços ao longo de 2025, muitos produtores iniciaram o novo ano desconfiados: relutam em realizar negócios, temem perder uma eventual alta e, ao mesmo tempo, enfrentam pressão por dívidas e custos elevados.

É neste ponto que o setor precisará aprender com 2025 ou repetir os mesmos erros. No ano passado, a hesitação em vender para exportação durante a fase de queda contribuiu para manter estoques altos e prolongar a baixa de preços. Em 2026, se o Brasil não aproveitar que o arroz está barato em dólar, corre o risco de, novamente, perder embarques para concorrentes do Mercosul e acumular, mais uma vez, os estoques da região.

Em resumo, 2026 começa no chão, mas oferece uma oportunidade de reação por meio de exportações e ajustes na área cultivada. Transformar essa possibilidade em uma recuperação efetiva dependerá mais das decisões de mercado – de produtores, indústrias, cooperativas e tradings – do que de fatores externos.