A comercialização do arroz na safra 2007/2008

A Conab divulgou, no dia 7 de agosto, o seu 11º Levantamento da Safra de Grãos 2006/2007. No caso específico do arroz, a produção estimada é de 11.329.200 toneladas, 3,35% menor do que a safra passada. Vê-se que, em comparação com a safra anterior, houve redução de 392,5 mil toneladas, menor, portanto, que a redução do Rio Grande do Sul, que foi de 452,8 mil toneladas.

É importante notar que a menor safra propiciou condições para o escoamento de boa parte dos estoques de passagem da safra 2005/2006, projetando, desta forma, importações aproximadas às do exercício passado. No caso das exportações, como o câmbio dava sinais de valorização da moeda nacional, e como havia, e houve de fato, valorização do produto nacional, estimou-se um volume menor em 100 mil toneladas base casca. Deve-se levar em conta que o Brasil ainda não é um player estabilizado no mercado exportador de arroz, sendo receita e preços fatores preponderantes no ganho de novos mercados e até mesmo na manutenção de espaços já conquistados.

No tocante às importações, os dados do Ministério do Desenvolvimento, Indústria e Comércio Exterior mostram que, no período de março a junho deste ano, foram internalizadas 303,8 mil toneladas de arroz base casca, correspondendo a 33,76% do total estimado para o presente ano comercial. Analisando os dados por categoria de produto, observa-se que as importações de arroz branco de maior valor agregado vêm crescendo mês a mês, de forma bastante significativa, sendo grande parte destinada diretamente ao segmento varejista. Vale lembrar que do total importado no ano comercial anterior, 64,32% era de arroz branco, 31,85% de esbramado e 3,81% de arroz em casca. Já no período de março a junho deste ano, das 303,8 mil toneladas desembarcadas, 74,23% foram de arroz branco, 17,66% de esbramado, 7,91% de arroz em casca e 0,35% de quebrados, mostrando que o produto final tem tido preferência nas compras externas.

Em relação às exportações, os dados revelam que já foram embarcadas 75,7 mil toneladas de arroz base casca, sendo 84,42% do total de quebrados, 14,74% de arroz branco e 0,85% de esbramado. Cabe salientar que as exportações vêm diminuindo ao longo deste ano, especialmente em razão da valorização do real frente ao dólar, resultando em que até o presente momento foi embarcado apenas 21,63% do total estimado. Quanto ao destino, os principais continuam sendo Senegal, Suíça e Gâmbia.

COMERCIALIZAÇÃO TRAVADA

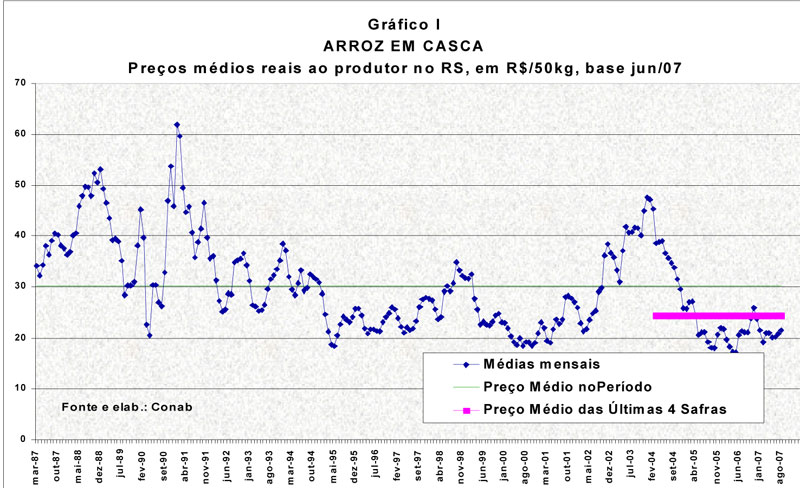

Um fato relevante que se nota na presente safra, reflexo das três últimas safras, é a comercialização muito “travada”. Com a supersafra de 2004/2006, quando foram produzidas 13.355.200 toneladas, vindas igualmente de outra safra recorde, ocorreu que o volume de estoque de passagem acumulado chegou a 18,93% do consumo anual, forçando os preços de forma acentuada. Como pode ser visto no gráfico I, em maio de 2006 teve-se o menor de todos os preços reais do arroz, com a média mensal chegando a R$ 17,21 por 50 quilos no Rio Grande do Sul.

No ano comercial passado, em outubro de 2006 os preços chegaram a R$ 23,91, partindo de R$ 21,16 em setembro, e em novembro bateu recorde de R$ 26,03 por 50 quilos no Rio Grande do Sul. A indústria, alegando que não encontrava matéria-prima para adquirir, pleiteou o início das vendas de parte dos estoques públicos. O Governo Federal convocou os representantes da cadeia produtiva do arroz (produtores rurais e industriais) para que, em comum acordo, tomassem a decisão de venda ou não dos estoques. Nessa reunião, o Governo propôs a venda de 50 mil toneladas para o Rio Grande do Sul e 10 mil toneladas para Santa Catarina ao preço de abertura de R$ 25,80 por 50 quilos, que correspondia ao custo de carregamento. Nas discussões foi aprovada a venda, mas com a abertura fixada em R$ 26,20, ou seja, o custo de carregamento para o mês de entrega do produto. Nessa operação foram vendidas apenas 41.871,2 toneladas, sendo 33.247,2 toneladas no Rio Grande do Sul e 8.624,0 toneladas em Santa Catarina. A oferta total havia sido de 121.771,4 toneladas, ou seja, as vendas corresponderam a 34,39% da oferta.

Em novembro o preço iniciou um grave processo de queda, tendo atingido R$ 19,23 por 50 quilos em fevereiro de 2007. No periódico de apenas três meses, o produtor que não vendeu sua safra em novembro de 2006, teve prejuízo de R$ 6,80 por 50 quilos, ou seja, 26,12%. Perdas desta ordem são difíceis de serem suportadas em qualquer atividade econômica e muito menos na produção rural, cujas margens são sempre muito apertadas.

Leva-se em conta que tal fato era previsível – havia indicações de estoques em volumes importantes, especialmente em poder do Governo, que totalizava, à época, 930,9 mil toneladas. Como o produtor sabia de seu estoque e a previsão da quantidade que iria produzir, poderia imaginar que, ao entrar a nova safra, teria dificuldades para vender o seu saldo. Existem várias justificativas para a baixa acentuada nos preços: as vendas do Governo, erros nos cálculos dos estoques de passagem, aumento de importações, preços elevados, dentre outras, que não compete analisar, criticar ou apoiar nenhuma delas neste artigo. Nas avaliações do Governo, é fato que se a oferta tivesse ocorrido sistematicamente, a colheita da safra 2006/2007 teria iniciado com preços próximos ao mínimo e, com isso, praticamente sem necessidade de apoio governamental à comercialização.

APOIO À COMERCIALIZAÇÃO

Nesta safra as operações de apoio à comercialização para Santa Catarina e Rio Grande do Sul (AGF e contratos de opção) foram lançadas logo no início da colheita, em 2 de março de 2007, durante a Festa da Colheita de Arroz em São Gabriel (RS). Como pode ser visto no gráfico II, a despeito de ter demorado para atingir os preços mínimos, não resta dúvida que os mecanismos implementados foram suficientes para, pelo menos, dar sustentação e leve recuperação dos preços de mercado. Na ocasião tinha-se a expectativa que os preços iriam reagir rapidamente, atingindo e superando os R$ 22,00. Deve-se esclarecer que durante todos os meses do ano a Conab manteve recursos disponíveis para fazer aquisições diretas, ao tempo em que realizava leilões de contrato de opção e de Prêmio de Escoamento de Produto.

No presente momento, o mercado está sendo caracterizado por elevações nos preços internos e novamente a indústria sinaliza com a falta de oferta de matéria-prima para movimentar seu parque produtivo, sendo inclusive solicitada a intervenção do Governo. Não se pode permitir a repetição do que ocorreu na safra passada, pois isto pode levar a dois caminhos: a indústria, ou o varejo, ampliar as importações, do Mercosul e até mesmo de terceiros países, ou o Governo se ver obrigado a iniciar as vendas para reduzir a entrada de produto importado.

Deve-se ter presente que o mercado de arroz funciona com base nos preços de paridade. Tomando-se por base os valores que estavam sendo praticados no início de agosto, pode-se estimar que o arroz nacional tem seu preço médio calculado em R$ 21,60 por 50 quilos. Por outro lado, o custo de importação de arroz do Mercosul ficaria na casa dos R$ 21,30 e da Tailândia por R$ 25,80 e o custo de carregamento estimado em R$ 25,30. Por esses dados não seria prudente o início das vendas dos estoques públicos em agosto, pois o preço de mercado está abaixo do custo de carregamento e da paridade de importação de terceiros mercados.

É evidente que os parâmetros acima são mutáveis em função das mudanças que ocorrem diariamente na economia. Por exemplo, o custo de importação certamente está sofrendo modificações em função das recentes oscilações de câmbio e da situação de oferta e demanda internacional. Entretanto, o produtor nacional, especialmente do Rio Grande do Sul e de Santa Catarina, deve estar atento para esses números levando-os sempre em consideração. Seria absolutamente descabido o Governo manter um estoque no volume atual e o mercado ser abastecido por arroz vindo da Tailândia, Vietnã ou Estados Unidos da América. Isto não é ruim só para o Governo com seus custos de manutenção e administração de estoques elevados, mas para o próprio produtor e indústrias. A existência de estoques é sempre fator de pressão baixista nos preços, comprometendo a valorização do produto. Uma boa estratégia seria manter o mercado sempre abastecido, evitando-se, com isso, a entrada de arroz importado.