Além do petróleo: o Estreito de Ormuz e o risco alimentar global

Ureia: arroz é altamente dependente de fertilizantes nitrogenados, mas só vai comprar a partir de maio/junho no Mercosul. Foto: David Mercado

(Por Robert Rapier, Forbes) Na sequência dos ataques dos EUA e de Israel contra a infraestrutura militar iraniana, a imprensa financeira concentrou-se automaticamente no petróleo. O tráfego de petroleiros, o petróleo Brent e o risco de preços acima de 100% dominam a discussão .

Mas o petróleo não é a única commodity que representa um sério risco a longo prazo.

Outra vulnerabilidade profunda reside no gás natural — e, consequentemente, nos fertilizantes nitrogenados. Se a navegação comercial pelo Estreito de Ormuz fosse significativamente restringida, o impacto se estenderia além dos mercados de combustíveis. Atingiria diretamente a produção global de alimentos .

Isso porque a região do Golfo não é apenas uma grande exportadora de energia. É também uma das fornecedoras mais importantes do mundo de fertilizantes nitrogenados — a base da produtividade agrícola moderna. Cerca de 30% do abastecimento global de fertilizantes nitrogenados, vitais para a cultura do arroz, tem origem em países do Golfo Pérsico. O Irã representa 10% do fornecimento mundial.

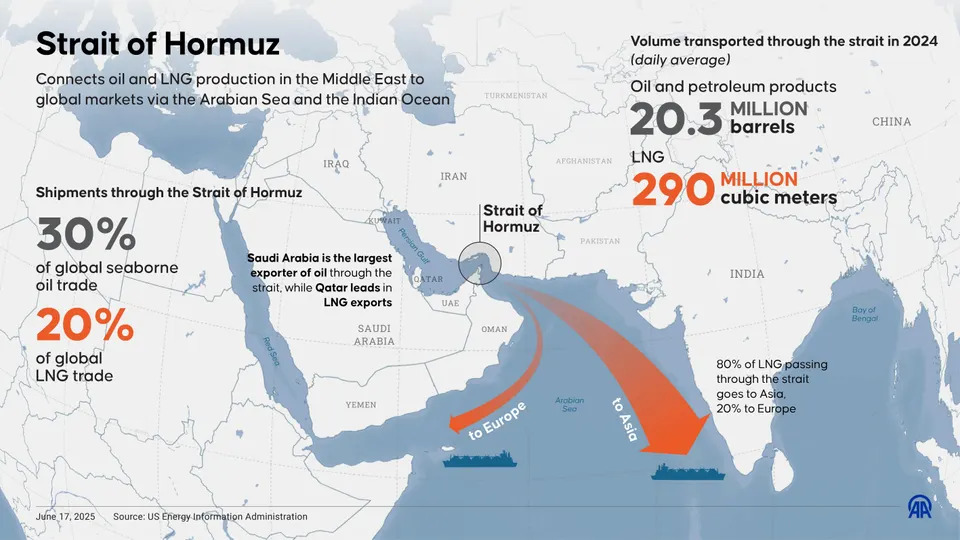

“Estreito de Ormuz”, conecta a produção de petróleo e GNL no Oriente Médio aos mercados globais através do Mar Arábico e do Oceano Índico

“Estreito de Ormuz”, conecta a produção de petróleo e GNL no Oriente Médio aos mercados globais através do Mar Arábico e do Oceano Índico

A energia por trás do sistema alimentar

O fertilizante nitrogenado começa com o gás natural. Através do processo Haber-Bosch, o metano é convertido em amônia, que é então transformada em ureia e outros produtos nitrogenados. Em termos práticos, o fertilizante nitrogenado é gás natural transformado em alimento para plantas.

Aproximadamente metade da produção mundial de alimentos depende de nitrogênio sintético. Sem ele, a produtividade agrícola diminuiria drasticamente.

Globalmente, cerca de 180 milhões de toneladas métricas de fertilizantes nitrogenados são consumidas anualmente (medidas em termos de nutrientes). Desse total, aproximadamente 55 a 60 milhões de toneladas métricas de ureia são comercializadas por via marítima internacional anualmente. O Oriente Médio responde por cerca de 40% a 50% desse volume comercializado .

E quase todas essas exportações precisam transitar pelo Estreito de Ormuz.

Em outras palavras, quase um quarto dos fertilizantes nitrogenados comercializados globalmente — e uma parcela significativa da produção global total de nitrogênio — passa por esse único ponto de estrangulamento marítimo que agora está ameaçado pela guerra.

O petróleo pode ser a artéria da economia global. O fertilizante nitrogenado é fundamental para a cadeia alimentar global.

A escala de produção concentrada atrás de Ormuz é significativa:

- O Catar exporta aproximadamente de 5,5 a 6 milhões de toneladas métricas de ureia e amônia anualmente a partir de seu complexo QAFCO.

- O Irã exporta cerca de 5 milhões de toneladas métricas de ureia por ano, o que representa aproximadamente 10% do comércio global.

- A Arábia Saudita contribui com aproximadamente 4 a 5 milhões de toneladas métricas anualmente através da SABIC e de produtores relacionados.

- Omã e os Emirados Árabes Unidos contribuem com vários milhões de toneladas métricas em conjunto.

- No total, mais de 15 milhões de toneladas métricas de capacidade de exportação anual estão localizadas no Golfo do México. Se ampliarmos a análise para incluir amônia e produtos nitrogenados relacionados, a exposição aumenta ainda mais.

Ao contrário do petróleo, os mercados de fertilizantes não possuem uma reserva estratégica significativa. Os Estados Unidos mantêm uma Reserva Estratégica de Petróleo com centenas de milhões de barris de petróleo bruto. Não existe um estoque equivalente de fertilizantes nitrogenados pronto para compensar uma interrupção prolongada.

O comércio de fertilizantes opera em grande parte com base no princípio “just-in-time”. Os picos sazonais de demanda coincidem com os ciclos de plantio, e os estoques não são constituídos para absorver grandes choques geopolíticos.

Por que o momento da escolha do momento aumenta o risco

A agricultura é regida pela biologia e pelo clima.

No Hemisfério Norte, a aquisição de fertilizantes acelera antes do plantio da primavera. Se os embarques atrasarem durante esse período, os agricultores enfrentam escolhas difíceis: reduzir as taxas de aplicação de nitrogênio, mudar de cultura ou aceitar custos mais altos.

A menor aplicação de nitrogênio geralmente resulta em menores rendimentos. Mesmo reduções modestas nas taxas de aplicação podem diminuir a produção de milho, trigo e arroz — os alimentos básicos que sustentam o fornecimento global de calorias.

O mundo testemunhou uma versão dessa dinâmica em 2022, após a invasão da Ucrânia pela Rússia. Os preços dos fertilizantes dispararam e, em resposta, os agricultores de diversas regiões reduziram seu uso. As colheitas se mostraram resilientes em algumas áreas, mas o episódio ressaltou a sensibilidade dos sistemas alimentares à disponibilidade e aos preços dos fertilizantes.

Substituir de 10 a 20 milhões de toneladas métricas de capacidade de exportação anual do Golfo não seria simples. Novas fábricas de amônia exigem anos para obtenção de licenças e construção. As instalações existentes fora da região normalmente operam próximas da capacidade máxima. O aumento da oferta não pode ser simplesmente ativado no meio da temporada de plantio.

Exposição global é profunda

A dependência do nitrogênio do Golfo é generalizada.

A Índia depende fortemente da importação de GNL — grande parte proveniente do Catar — para abastecer sua produção nacional de ureia. Se o fornecimento de gás for interrompido, a produção indiana de fertilizantes ficará comprometida justamente quando os ciclos de plantio se aproximam.

O Brasil, um dos maiores exportadores agrícolas do mundo, importa volumes substanciais de ureia do Oriente Médio. A produção de soja e milho em regiões como Mato Grosso depende do fornecimento constante de fertilizantes. Qualquer interrupção prolongada nesse fornecimento comprometeria rapidamente o equilíbrio global de grãos.

Os Estados Unidos são um grande produtor de fertilizantes, mas não estão imunes à crise. Uma parcela significativa das importações americanas de ureia transita pelo Canal de Ormuz. Os produtores nacionais não conseguem adicionar rapidamente milhões de toneladas métricas de novos suprimentos para substituir as importações interrompidas.

Não se trata de um problema de abastecimento regional. É uma vulnerabilidade estrutural inerente ao sistema agrícola global.

O Canal de Transmissão Subestimado

Os aumentos repentinos nos preços do petróleo são imediatos e visíveis. Os preços da gasolina se ajustam em tempo real, e os mercados financeiros reagem em minutos.

As interrupções no fornecimento de fertilizantes operam em uma escala de tempo mais lenta, porém potencialmente mais consequente. A menor disponibilidade de nitrogênio hoje pode se traduzir em menores rendimentos agrícolas meses depois. Isso, por sua vez, acaba se refletindo em estoques mais restritos, custos mais altos de ração e preços elevados dos alimentos.

A agricultura moderna é fundamentalmente um sistema de conversão de energia: o gás natural se transforma em amônia; a amônia se transforma em fertilizante nitrogenado; o fertilizante se transforma em calorias.

Caso o Estreito de Ormuz enfrente interrupções prolongadas, o preço mais importante a ser monitorado pode não ser o do petróleo Brent, mas sim os preços de referência da ureia e os fluxos de exportação de amônia.

A segurança energética e a segurança alimentar estão interligadas. Quando um único ponto de estrangulamento controla uma grande parte do comércio de petróleo e de fertilizantes nitrogenados, as implicações vão muito além do mercado de combustíveis.

As manchetes podem se concentrar em petroleiros e nos preços do petróleo bruto. A história mais duradoura, porém, pode se desenrolar no abastecimento de alimentos.