Arrancada pelo alto

Previsão de safra rentável tem o temor da inversão da sazonalidade de preços

Com preços e produtividade histórica na temporada 2020/21, a safra de arroz do sul do Brasil (80% da produção do grão no país), em todo o período de colheita, manteve-se altamente rentável. As cotações entre 4 de janeiro (R$ 93,48 = US$ 17,77) e 26 de maio (R$ 80,06 = US$ 15,08), pelo Cepea/Esalq, caíram 14,35% em reais ou R$ 13,74 por 50 quilos, em casca (58×10) no Rio Grande do Sul. Em Santa Catarina, recuaram 13%, de R$ 92,00 para R$ 80,00.

Em dólares, a diferença é de US$ 2,69 ou de 15,13%, baseada também na volatilidade cambial. Depois dos recordes de preços de 2020, que chegaram a R$ 106,34, segundo o indicador, em 13 de outubro, equivalentes a US$ 19,08. O pico de preços em dólar aconteceu em 17 de setembro de 2020: a saca bateu em 105,32. Pelo câmbio do dia, US$ 20,11. Do teto em reais, até o fim de maio, os preços desidrataram R$ 26,28 ou 24,7%. Em dólar, 25% ou US $ 5,03.

O recuo de preços em maio, que acumulou 7,6% em 26 dias, e ao longo de 2021, tem causas claras. A primeira é o aumento da produção, enquanto o consumo voltou aos patamares anteriores à pandemia, segundo o varejo. Outro fator é o câmbio, que combinado às cotações domésticas tornaram o Brasil pouco competitivo. A alta dos fretes, internos e marítimos, atrapalhou. Até abril, os agricultores resistiram a ofertar. Quem tinha, preferiu comercializar a soja, com altos preços, e outros produtores seguraram vendas esperando forçar a volta aos R$ 100,00.

Mas sem exportar, sob baixa demanda interna, com indústria e varejo conhecendo a existência de estoque substancial com os agricultores, a chegada do vencimento das CPRs, do custeio – que este ano não tem prorrogação – e o alto custo de financiamento da comercialização, os produtores ficaram pressionados e passaram a ofertar.

A lição que fica é de que por 25 ou 50 centavos de real por saca, os arrozeiros, em um momento, perderam a oportunidade de canalizar o grão a preços competitivos ao exterior e enxugar a pressão interna no restante do ano. Houve produtor que não vendeu arroz a R$ 91,50, posto no porto, na primeira semana de maio, e viu as cotações, da fronteira oeste, despencarem abaixo dos R$ 80,00 em três semanas.

Rentabilidade

Para Sérgio Roberto Gomes Santos Júnior, da Conab, apesar da retração, a tendência é de que os preços ao longo de 2021 também sejam rentáveis ao produtor, embora em patamares menores do que na temporada passada. O temor é de que a sazonalidade de preços inverta sua lógica e apresente cotações menores no segundo semestre. O que faz sentido.

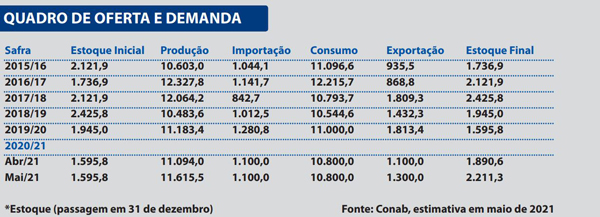

Conab prevê média superior a 2020

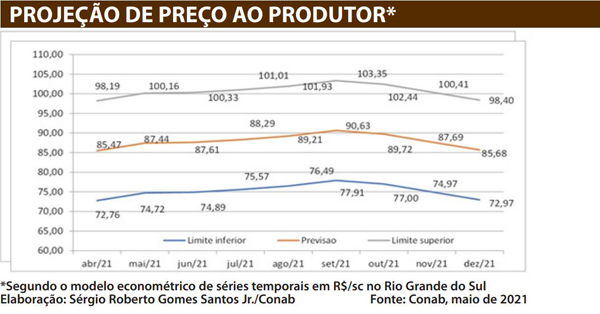

A Companhia Nacional de Abastecimento (Conab) prevê a média de preços do arroz em casca ao produtor do Rio Grande do Sul entre R$ 85,00 e R$ 91,00 em 2021. Leva em conta modelo econométrico baseado em séries de preços temporais em reais por 50 quilos, portanto, pode mudar. Pela estimativa, o teto do ano seria R$ 103,35 e o piso, R$ 72,76.

As informações foram apresentadas à Câmara Setorial do Arroz pelo economista Sérgio Roberto Gomes Santos Júnior. Segundo ele, o ano começou com o cenário de oferta nacional ajustada, expectativa de preços internos elevados, houve valorização do real frente ao dólar e os preços internacionais tiveram queda. “Além disso, o arroz nacional esteve menos competitivo”, disse.

Poderiam determinar alta nas cotações: oferta menor da safra colhida, concorrência do Mercosul e o fato de os produtores estarem capitalizados após a remuneração na última safra. Em contrapartida, são fatores baixistas ao grão brasileiro a expectativa de expansão da área para próxima safra, de produção abaixo da média histórica, projeção de real valorizado, redução do consumo nacional em 2021 e das paridades de importação, além da perspectiva de queda no superávit da balança comercial.

“A expectativa é de que os preços devam reduzir ao longo do ano, mas a estimativa é de boa rentabilidade ao produtor”, afirma. No entanto, ele alerta para o fato de que o cenário de baixa oferta no início do ano pode evoluir para um comportamento do mercado fora da usual sazonalidade de preços, uma vez que o período de safra e logo após a safra costuma ser o de preços mais baixos.

“Embora próximos da estabilidade até abril, os preços podem ser impactados por esta forte retenção de oferta com um fenômeno que já vimos em outras temporadas, o chamado mercado invertido, que são preços mais baixos no segundo semestre pela pressão de oferta mais concentrada”, enfatiza Santos Júnior.

A ressalva é de que a recente valorização do real e revisão da produção interna poderão influenciar para que o mercado opere mais próximo do limite inferior das projeções.