Arroz: Tendências de alta nos preços mundiais, diz InfoArroz/Cirad

(Por Patricio Mendez del Villar, InterArroz) Em novembro, os preços mundiais do arroz subiram em média 3%, impulsionados pelo aumento da demanda global no período que antecedeu as festas de fim de ano. No Paquistão, os aumentos foram os mais expressivos devido à forte demanda chinesa.

Atualmente, a principal informação tem sido a cessação parcial das limitações de exportação da Índia, mas é apenas arroz orgânico não-basmati, incluindo arroz quebrado. No entanto, a flexibilização das restrições pode ser estendida a outras categorias de arroz. Essas limitações, que entraram em vigor em setembro passado, não tiveram impacto significativo na oferta global. Mas contribuíram para a valorização dos preços nos mercados regionais, especialmente na África Subsaariana e no Sudeste Asiático.

No final de novembro, os preços mundiais se mantiveram firmes devido ao aumento da demanda no Sudeste Asiático, principalmente na Indonésia, onde as autoridades anunciaram a importação de meio milhão de toneladas até o final do ano. Estima-se que os preços mundiais em 2023 permaneçam firmes durante boa parte do ano, apesar de uma provável contração de 3% no comércio mundial de arroz, devido à queda de 2,4% na produção mundial, a maior desde 2002.

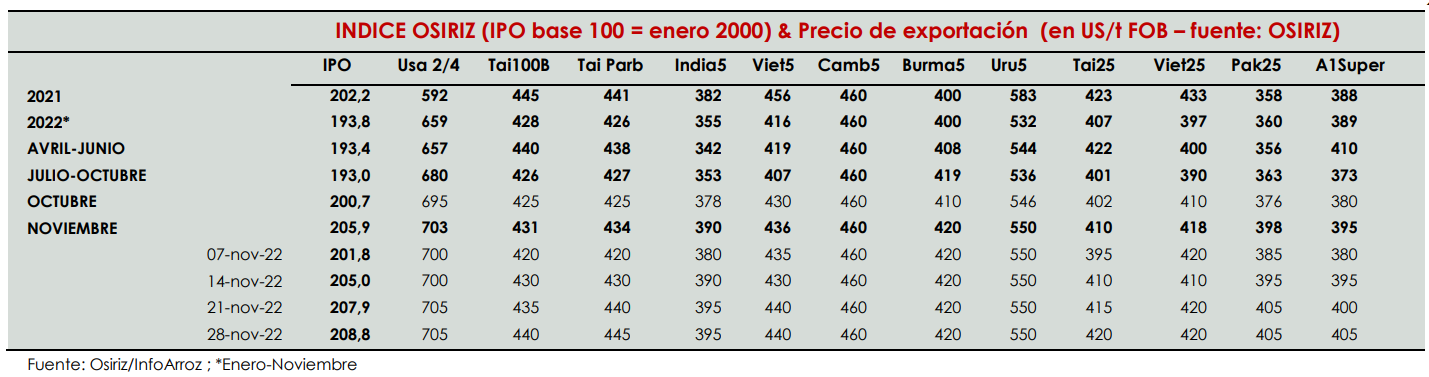

Em novembro, o índice OSIRIZ/InfoArroz (IPO) subiu de 5,2 pontos para 205,9 pontos (base 100 = janeiro de 2000) contra 200,7 pontos em outubro. No início de dezembro, o índice IPO se mantinha firme, atingindo seu maior valor desde maio de 2021 aos 212 pontos.

Produção Mundial

De acordo com as últimas estimativas da FAO, a produção mundial de arroz em 2022 deve diminuir 2,4% para 772,3 Mt (512,8 Mt com base no arroz branco) contra 791,6 Mt em 2021. Esta é a maior contração anual desde 2002 devido às más condições climáticas no sul da Ásia , principalmente na Índia, onde a safra principal pode cair 4,5%. Também na China, a produção deve recuar 1,3%. Por outro lado, as safras tailandesas e vietnamitas podem crescer 1%. Nos Estados Unidos, a produção caiu mais 14% como resultado de uma nova redução na área de arroz.

No Mercosul, a produção caiu 8%, voltando ao nível de 2020. Na África subsaariana, a produção de arroz foi novamente prejudicada pela escassez de insumos e inundações. No entanto, a produção 2022/2023 pode melhorar, principalmente na África Ocidental.

Comércio mundial e estoques

Em 2022, o comércio mundial deve aumentar 5,6%, para 54,5 Mt. Essa estimativa foi elevada em relação ao mês anterior devido à flexibilização das restrições à exportação da Índia, anunciada no início de setembro. Em vez disso, os efeitos do declínio da produção global em 2022 serão sentidos em 2023, com o comércio mundial devendo contrair 2,9%, para 52,9 Mt.

Na Ásia, as necessidades de importação permaneceram estáveis, enquanto na África subsaariana as importações aumentaram 6%, principalmente devido à reativação das importações da Nigéria e da Costa do Marfim.

Espera-se também um aumento das importações no continente americano, assim como na União Europeia. Do lado exportador, as vendas indianas podem finalmente chegar a cerca de 21 Mt, com uma leve queda de 2% em relação ao volume recorde de 2022. A Índia mantém assim a liderança com 40% das exportações mundiais. Para o segundo lugar mundial, Tailândia e Vietnã podem terminar o ano no mesmo nível, graças à forte atividade do mercado externo no final de 2022.

Os estoques mundiais de arroz encerrados no final de 2022 podem aumentar 1,7% para 197,1 Mt contra 193,8 Mt em 2021, representando 38% das necessidades de consumo mundial e ficando acima da média dos últimos cinco anos. A queda de 2% nos estoques chineses deve ser compensada por um aumento de 16% nos estoques indianos.

No entanto, as reservas chinesas continuam abundantes, equivalentes a 65% do consumo anual da China e 50% das reservas mundiais. Nos principais países exportadores, os estoques aumentaram 15% em 2022 para 63 Mt, ou 32% dos estoques globais. Em 2023, os estoques globais devem cair 1,6% devido ao declínio anunciado na produção global em 2022/2023.

Conjuntura mundial

Na Índia, os preços do arroz subiram 3% em novembro. O desbloqueio parcial da proibição de exportação de arroz quebrado e os preços ainda competitivos estimulam as vendas indianas em todos os segmentos do comércio mundial, incluindo o arroz basmati, que aumentou 10% em relação a 2021.

Portanto, o declínio das exportações indianas em 2022 deve ser moderado, atingindo 21 Mt, ou 2% a menos que o volume recorde de 2021. Uma queda mais significativa pode acontecer em 2023, para 19,5 Mt, devido a uma queda esperada na produção 2022/2023. Em novembro, o arroz indiano com 5% marcou US$ 390/t Fob contra US$ 378 em outubro. O arroz indiano 25% também subiu US$ 374 contra US$ 365.

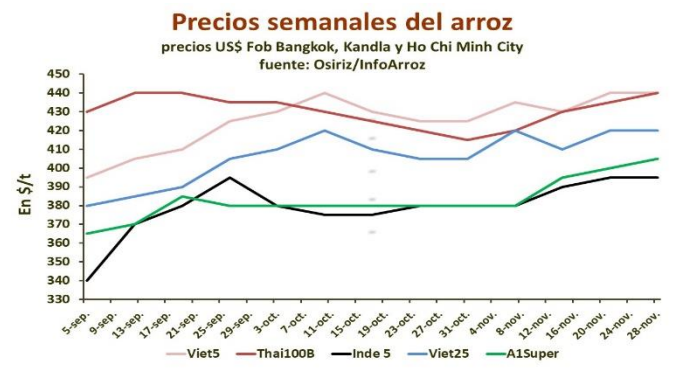

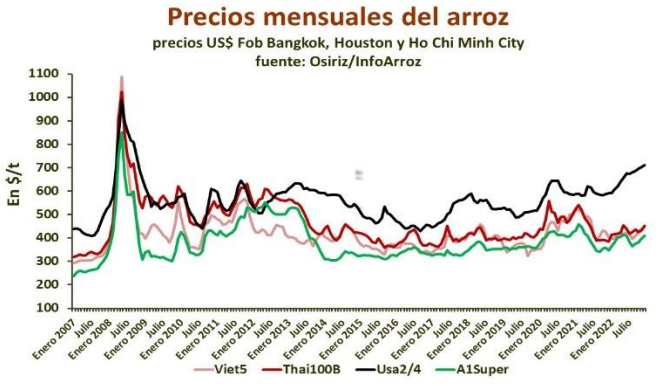

Na Tailândia, os preços subiram 2%, apesar da flexibilização do pedido no final de novembro. Esse aumento se deve principalmente à significativa valorização do banho frente ao dólar. Os exportadores tailandeses também estão aproveitando as restrições indianas para atrair novos clientes. Em outubro, as exportações chegaram a 795 mil t. Você tem que voltar ao final de dezembro de 2019 para ver esse nível mensal de exportações. Em 2022, as vendas externas podem chegar a 7,5 Mt, 25% a mais que em 2021.

O preço do arroz tailandês 100%B marcou US$ 431 contra US$ 425 em outubro. O tailandês parboilizado subiu para US$ 434 contra US$ 425. A1 Super Broken Rice subiu significativamente 4%, para US$ 395, contra US$ 380. O arroz quebrado tailandês continua a se beneficiar das exportações limitadas da Índia e da menor oferta do Vietnã. No início de dezembro, os preços ainda estavam firmes.

No Vietnã, os preços de exportação registraram altas moderadas de 1,5% em um mês. É o maior patamar desde junho de 2021 e a expectativa é que continuem firmes nos próximos meses devido à menor oferta exportável. Em novembro, as exportações vietnamitas tenderam a diminuir, chegando a 635.000 t contra 714.000 t em outubro. No entanto, estão 10% acima do ano anterior e podem chegar a 7,4 Mt em 2022.

O Viet 5% cotou US$ 436 contra US$ 430 anteriormente. O Viet 25% foi negociado a $ 418 contra $ 410. No início de dezembro, os preços ainda estavam firmes.

No Paquistão, os preços do arroz se fortaleceram consideravelmente, entre 6% e 7% em um mês. Ainda estão entre os mais competitivos do mercado, mas o diferencial está se estreitando com Tailândia e Vietnã. O forte aumento dos preços se deve principalmente ao aumento da demanda da China. As vendas para a China aumentaram 40% em relação a 2021 e agora representam quase 30% das vendas paquistanesas. Em 2022, as exportações podem chegar a 4,5 Mt, ou 15% a mais que em 2021. Em 2023, a redução da oferta pode fazer com que as exportações caiam para 4 Mt. Em novembro, o Pak 25% subiu para $ 398 contra $ 376. No início de dezembro, os preços se mantinham firmes em torno de US$ 420.

Na China, a seca afetou as principais províncias produtoras de arroz, provocando uma redução da produção nacional de 1,3% em 2022. A China será abastecida a partir de suas reservas para atender às suas necessidades de consumo. Também passou a recorrer massivamente ao mercado importador, responsável em parte pelo atual aumento dos preços mundiais. Em 2023, as importações chinesas podem atingir um recorde de 6 Mt.

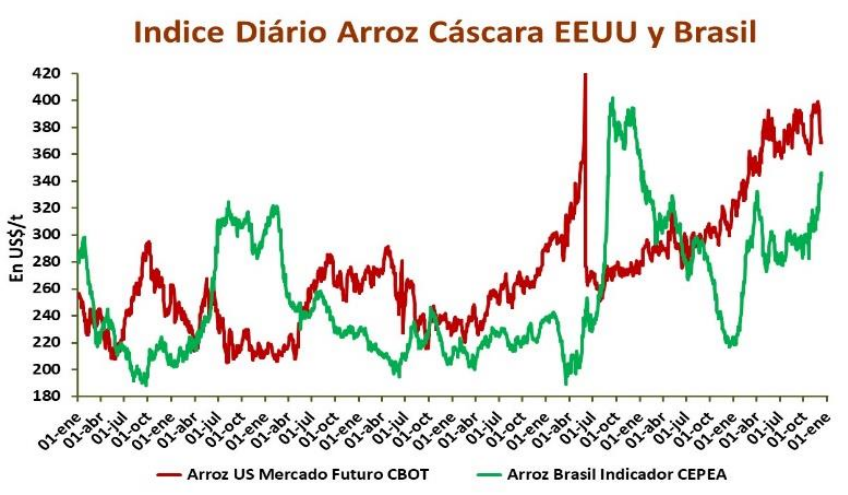

Nos Estados Unidos, os preços do arroz subiram novamente 1% em um mercado de exportação lento. A oferta exportável é escassa e os exportadores norte-americanos sofrem com a forte concorrência do Mercosul em seus mercados tradicionais da América Central. Em novembro, as exportações mal teriam chegado a 85.000 t contra 200.000 t em outubro, apresentando um atraso de 30% em relação a 2021 na mesma época. O preço indicativo do arroz Long Grain 2/4 subiu para US$ 703/t contra US$ 695 em outubro. No início de dezembro, os preços ainda estavam firmes.

Na Bolsa de Valores de Chicago, os preços futuros do arroz subiram 7% para US$ 393/t contra US$ 367 em outubro. No início de dezembro, os preços estavam caindo para US$ 376.

No Mercosul, os preços de exportação estão firmes graças a um mercado externo bastante ativo. As exportações do Mercosul chegam aos mercados centro-americanos. No Brasil, as exportações totais podem chegar a 1,4 Mt em 2022 (equivalente a arroz branco) contra 800 mil t em 2021, superando 75% em relação a 2021. O preço indicativo do arroz em casca brasileiro subiu de 5% para 313 $/t contra $ 299 em outubro . No início de dezembro, o preço indicativo ainda estava firme em torno de US$ 341.

Na África Subsaariana, safras de cereais estão fechando e boas safras são esperadas, o que deve melhorar a segurança alimentos e reduzir a demanda por importações de arroz. No entanto, os preços nos mercados regionais continuam elevados devido ao contexto geopolítico internacional, que se reflete nos custos transporte e o alto nível do dólar. Consequentemente, as importações de arroz em 2023 podem contrair 2,5% em 2023.