Conjuntura do mercado de arroz no Brasil

Simone Yuri Ramos

Engenheira agrônoma, M.Sc. Economia Aplicada

e analista de mercado de arroz da

Companhia Nacional de Abastecimento.

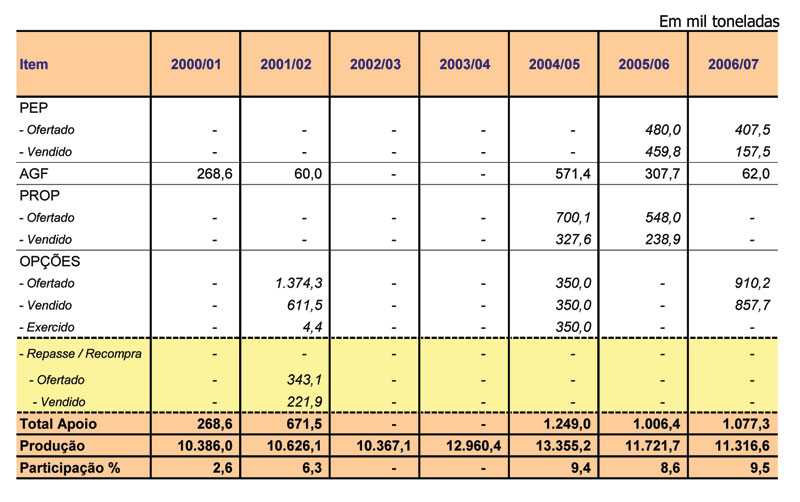

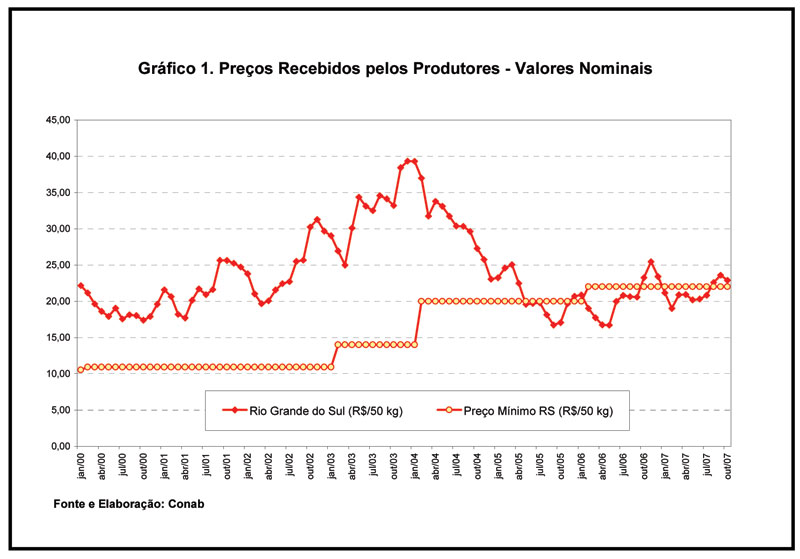

Os preços pouco remuneradores praticados na cadeia produtiva do arroz atualmente têm sua origem nas safras 2003/2004 e 2004/2005, quando o país obteve recordes de produção. O excesso de oferta afetou negativamente o mercado, promovendo o início de um ciclo de cotações decrescentes, que atingiram patamar inferior ao preço mínimo no final do primeiro semestre de 2005. Esta situação tem se mantido até hoje, sobretudo nos estados produtores da Região Sul, com exceção de alguns momentos de recuperação (gráfico 1). Nesse período, o apoio ao setor cresceu significativamente, com o Governo amparando cerca de 9,5% da safra 2006/2007, enquanto em 2000/2001 apenas 2,6% da produção foi amparada, como mostra o quadro 1. Em termos de gastos públicos, o apoio à orizicultura, com aquisições e subvenções, consumiu cerca de R$ 650 milhões durante os anos de 2005 e 2006.

Fonte e elaboração: Conab

ESTOQUE – O Governo também atuou, de maneira efetiva, no abastecimento de mercados com pouca disponibilidade de matéria-prima, como Mato Grosso, Tocantins e Rondônia, por meio da venda de estoques públicos. No Rio Grande do Sul e em Santa Catarina, vendas foram realizadas em 2006, a partir do mês de novembro, no intuito de evitar o desabastecimento das indústrias, já que a oferta estava restrita em função dos produtores terem se voltado às atividades de plantio da safra 2006/2007. Ademais, as importações tornavam-se mais competitivas, possibilitando que o mercado interno fosse suprido pelo produto importado. Para não causar danos ao mercado, a Conab estipulou preços de venda acima do preço de mercado, de modo que apenas 34% do volume ofertado, 121,7 mil toneladas, foi comercializado.

Nos três últimos meses de 2006 os preços ficaram acima do preço mínimo, mas as cotações na Região Sul iniciaram nova queda no início de 2007. Com isso, o Governo disponibilizou R$ 700 milhões, possibilitando o lançamento das operações de apoio à comercialização (aquisições e vendas de contratos de opção) no início da colheita, na abertura da colheita do arroz, realizada em São Gabriel (RS) em março.

MÍNIMO – É importante frisar que a Conab manteve recursos disponíveis para realizar, além das aquisições e vendas de contrato de opção, operações de Prêmio para Escoamento de Produto (PEP), com a meta de diminuir a pressão sobre a oferta. Embora o preço mínimo não tenha sido atingido, esses mecanismos foram fundamentais na sustentação dos preços. Sem eles, certamente o setor estaria em pior situação. Neste momento ocorre recuperação dos preços internos, que estão, situados acima do preço mínimo, definidos em R$ 22,00/50 quilos para a Região Sul.

A disponibilização de mecanismos de apoio permitiu ao produtor gerenciar sua produção com mais tranqüilidade, de modo a ofertar seu produto em época mais adequada. Entretanto, como no ano passado, observa-se que parte dos produtores passou a adotar a estratégia de reter o produto. Cabe lembrar que essa estratégia possui riscos, pois ao mesmo tempo em que possibilita a valorização do produto, devido à retração da oferta, diminui o tempo que o produtor dispõe para comercializar sua produção. Portanto é necessário ter cuidado na gestão da comercialização, para que a oferta não se concentre demasiadamente num determinado período e conduza a depressão nos preços. No ano passado, por exemplo, o produtor acumulou perdas de R$ 4,30/saca por ter deixado de comercializar o produto no mês de novembro, pois os preços voltaram a cair durante a safra. Ademais, a queda nos preços era previsível, pois havia indicações de que o volume dos estoques públicos era significativo e de que havia um volume considerável de produto nas mãos dos produtores, assinalando que a entrada da nova safra prejudicaria a venda do saldo da safra anterior.

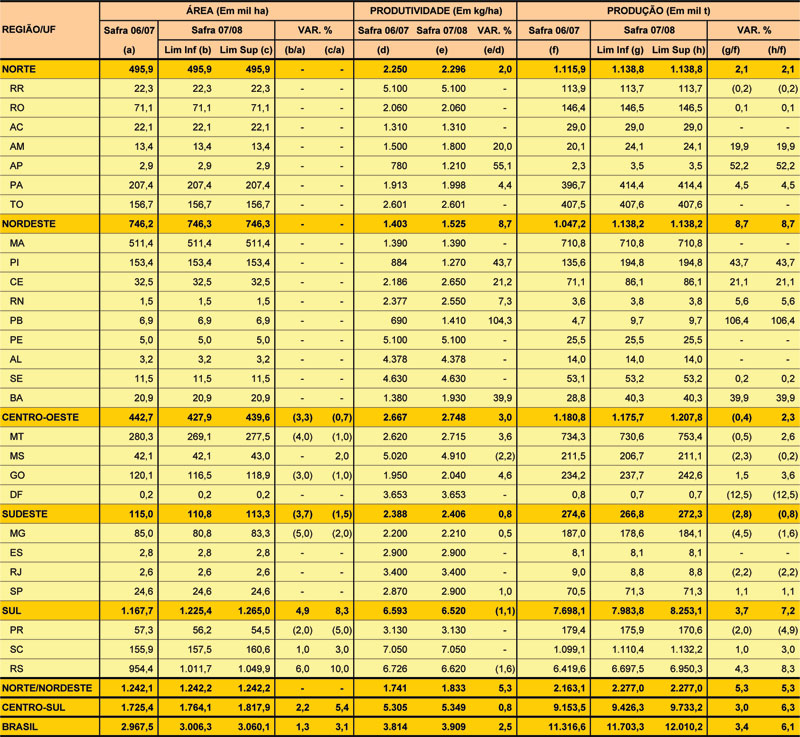

SAFRA – No mês de outubro, a Conab divulgou o primeiro levantamento de intenção de plantio para a safra 2007/2008, que indica produção nacional de 11.703.300 toneladas a 12.010.200 toneladas, 3,4% a 6,1% acima da obtida em 2006/2007. Este aumento resulta, em parte, da retomada da área plantada no Rio Grande do Sul, que passará de 954,4 mil hectares para algo em torno de 1,0 a 1,1 milhão de hectares, próximo ao valor registrado em 2005/2006, quando foram semeados um milhão de hectares. Na nova safra, as chuvas ocorridas nos meses precedentes às atividades de implantação da cultura foram abundantes, propiciando a normalidade do volume de água nas barragens e mananciais, fato preponderante para o maior uso de área e obtenção de boa produtividade, o que não ocorreu na safra anterior. Assim, a produção gaúcha deverá variar entre 6.697.500 toneladas e 6.950.300 toneladas, representando acréscimo de 4,3% a 8,3% em relação a 2006/2007. Na Região Centro-oeste, por outro lado, a indicação é de uma produção semelhante à auferida na safra passada, estimando-se uma variação de -0,4% a 2,3% ou 1.175.700 a 1.207.800 toneladas.

Tal perspectiva decorre, dentre outros fatores, das restrições ambientais impostas no Mato Grosso, que têm impedido a abertura de novas áreas, e da concorrência com culturas mais rentáveis, a exemplo da soja.

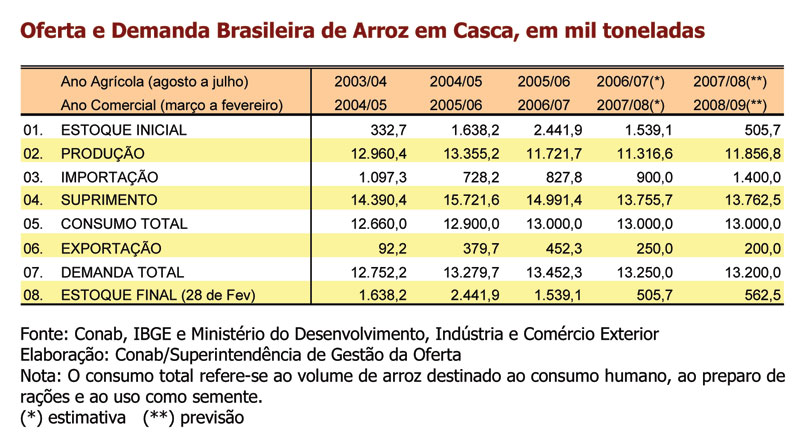

BALANÇO – O balanço de oferta e demanda brasileiro, divulgado em outubro, mostra que o ano comercial 2008/2009 iniciará, em fevereiro de 2008, com um estoque de 505,7 mil toneladas, volume três vezes menor do que o estimado para 2007/2008, que foi de 1.539.100 toneladas.

Este montante, somado à produção média apurada no primeiro levantamento, indica que seria necessária a importação de 1,4 milhão de toneladas, a fim de abastecer o mercado doméstico e manter um nível razoável de estoque, resultando numa disponibilidade interna de 13.762.500 toneladas de arroz. Do lado da demanda não existem indícios de que haja aumento no consumo, que deverá se manter nos patamares atuais (13 milhões de toneladas). A significativa redução dos estoques de passagem e o pequeno dinamismo das exportações indicam que as vendas externas devem se manter em níveis próximos aos estimados para 2006/2007, ao redor de 200 mil toneladas.

Fonte: Conab, IBGE e Ministério do Desenvolvimento, Indústria e Comércio Exterior

Elaboração: Conab/Superintendência de Gestão da Oferta

Nota: o consumo total refere-se ao volume de arroz destinado ao consumo humano, ao preparo de rações e ao uso como semente

(*) Estimativa (**) Previsão

IMPORTAÇÃO – Um fato a se observar é o aumento substancial das importações de arroz com maior valor agregado, enquanto a participação do arroz em casca tem decrescido. Em 2000/2001 as importações de arroz beneficiado representavam cerca de 78% e hoje equivalem a 96%. Por outro lado, a participação do arroz em casca passou de 22% para 7%. Outra questão refere-se aos custos de importação, que estão reduzindo devido à valorização do real frente ao dólar. Tomando por base os valores vigentes na segunda quinzena de outubro, observa-se que as importações, inclusive as de terceiros países, estão bastante competitivas – o produto do Mercosul chega ao atacado de São Paulo em média a R$ 25,00/fardo de 30 quilos e o produto tailandês a R$ 33,00/fardo, enquanto o produto nacional é comercializado a R$ 33,95/fardo. Portanto corre-se o risco do mercado brasileiro ser abastecido pelo produto estrangeiro, especialmente em momentos de escassez de oferta. Isso é ruim para o país: o Governo arca com custos de armazenagem elevados, a concorrência para o produtor aumenta e as indústrias deixam de beneficiar arroz. Assim, a melhor alternativa é manter o mercado sempre abastecido, evitando-se a entrada do produto importado.

OFERTA E DEMANDA

A respeito dos dados contidos no quadro de oferta e demanda, é fundamental ressaltar que a indicação de 1,4 milhão de toneladas de importação para a safra 2007/2008 não se faz necessária, sendo que, seguramente, as compras externas serão inferiores a um milhão de toneladas no ano comercial 2008/2009. Entretanto, tal estimativa se fez necessária em face do valor do estoque de passagem estar subestimado, já que hoje apenas o Governo possui, em seus estoques, cerca de 1.415.000 toneladas de arroz, com a possibilidade de ampliá-los ainda mais, em razão do exercício dos contratos de opção. Na avaliação da Conab, as distorções podem estar nos valores estimados para a produção e/ou consumo, que são as variáveis de mais difícil mensuração. Sem dúvida, a divulgação dos dados do censo agropecuário do IBGE trará elementos importantes, que possibilitarão a reavaliação do quadro e os ajustes necessários, de modo a traduzir mais fielmente a realidade.

Conjuntura setorial do arroz

A expectativa de retomada da área plantada no Rio Grande do Sul é preocupante, visto que a disponibilidade de espaço nos armazéns destinados à formação de estoques públicos é pequena. A atual conjuntura do mercado orizícola no sul do país fez com que o Governo agregasse, nas últimas safras, volumes consideráveis a seus estoques, hoje estimados em 1.279.600 toneladas no Rio Grande do Sul, sem que se vislumbre, no curto prazo, possibilidades de que o produto retorne ao mercado.

Dessa forma, a Conab e o Ministério da Agricultura, Pecuária e Abastecimento estão analisando a possibilidade de realização de operações de Valor de Escoamento de Produto (VEP) que viabilizem o escoamento de parte desses estoques a áreas onde a oferta de arroz é escassa. Com isso, espera-se diminuir a pressão de oferta, permitindo, ao mesmo tempo, a ampliação do espaço disponível para a armazenagem de produtos da próxima safra.

O volume excedente de produto, aliado à produção esperada para 2007/2008, faz crer que os preços não devem se recuperar nos próximos meses. Dentro desse contexto, a expectativa é de que as cotações permaneçam defasadas, estabelecendo-se inclusive abaixo do preço mínimo, o que faz a intervenção do Governo necessária. Portanto, a liberação de espaço para a armazenagem é fundamental para que se dê maior segurança ao mercado e se evite ações mais custosas para o Governo.

A cadeia produtiva do arroz passa por um momento delicado, que exige maior coordenação entre seus elos – pesquisa, produção, indústrias, varejo e Governo -, a fim de que se busque soluções mais estruturais e duradouras para os atuais problemas.

Nesse sentido, uma melhor sintonia entre oferta e demanda é imprescindível, pois o mercado nacional não tem capacidade de absorver grandes volumes de produção. Somam-se a isto a precariedade da infra-estrutura e a limitada disponibilidade de recursos públicos, que dificultam um apoio mais efetivo ao setor.

Para que o aumento de produção seja absorvido é fundamental que sejam desenvolvidas ações no sentido de ampliar o consumo interno e de ganhar maior inserção no comércio internacional. Em relação ao primeiro item, deve-se ressaltar o trabalho que vem sendo desenvolvido pela Embrapa, com o apoio da Câmara Setorial da Cadeia Produtiva do Arroz, cujo objetivo principal é ampliar o consumo de arroz por meio de sua inclusão na merenda escolar, dentre outras medidas.

EXPORTAÇÃO – Em termos de exportação, a conquista de mercados nos últimos anos foi um passo importante, mas é necessário ampliar as vendas externas, principalmente a de produtos com maior valor agregado, pois o perfil das exportações brasileiras hoje baseia-se no arroz quebrado.

Paralelamente, o setor deve buscar a redução das assimetrias com o Mercosul e a desoneração tributária na cadeia produtiva, que tornam o produto nacional pouco competitivo, principalmente em relação ao produto argentino e uruguaio.

Esses aspectos, no entanto, por serem de ordem macroeconômica, estão longe de serem resolvidos. Enquanto os itens listados não se tornarem de fato efetivos, resta ao produtor primar pelo gerenciamento de seus custos, de sua produção e sobretudo da comercialização do seu produto.

ARROZ

COMPARATIVO DE ÁREA, PRODUTIVIDADE E PRODUÇÃO

SAFRAS 2006/2007 E 2007/2008